Definícia príkladu skúšobnej bilancie

Príklad skúšobného zostatku možno definovať ako zoznam, ktorý predstavuje súčet všetkých kreditných a debetných účtov organizácie alebo spoločnosti alebo subjektu za daný čas, ktorý by mohol byť rovnako dobrý ako mesiac.

Formát skúšobného zostatku je dvojstĺpcová tabuľka so všetkými kreditnými zostatkami, ktoré by boli uvedené v jednom stĺpci, a všetkými zostatkami na ťarchu účtu, ktoré by boli uvedené na druhej strane.

Skúšobný zostatok sa pripraví po zaúčtovaní všetkých transakcií za daný čas, čo znamená, že položky v denníku boli zúčtované a zaúčtované do hlavnej knihy hlavnej knihy.

Príklad skúšobného zostatku

Na objasnenie skúšobného zostatku nie je možné objasniť každý účet, ale pokúsime sa dotknúť príkladov, ktoré sú nevyhnutné pri účtovaní každej firmy:

Skúšobný zostatok Príklad-1

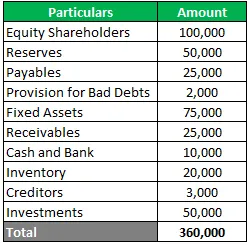

Suresh Oberoi je vo fáze zostavovania účtovnej závierky za štvrťrok končiaci v marci 2019. Práve dokončili účtovanie všeobecných záznamov a zaznamenávali všetky svoje transakcie. Nižšie sú uvedené zostatky na konci štvrťroka. Ste povinní pripraviť skúšobný zostatok.

Riešenie:

Keďže dostávame všetky konečné zostatky, teraz rozdelíme zostatky na debetný a kreditný zostatok podľa klasifikácie aktív a pasív.

Príklad skúšobnej bilancie - 2

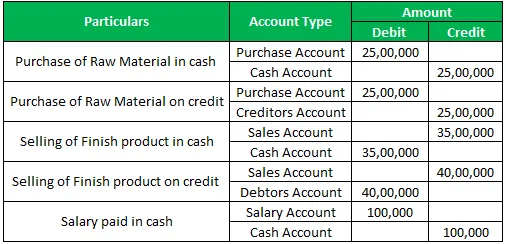

Spoločnosť Gold Gems vykázala nižšie transakcie za mesiac február 2019 a účtovník chce pripraviť skúšobný zostatok za mesiac február 2019.

Nákup suroviny v hotovosti 25, 00 000

Nákup suroviny na úver 25, 00 000

Predaj finálneho produktu v hotovosti 35, 00 000

Predaj finálneho produktu na úver 40 000 000

Plat vyplatený v hotovosti 1, 00 000

Skúšobný zostatok ste povinní pripraviť iba na základe vyššie uvedených transakcií.

Riešenie:

Najprv zistíme zostatky na účtoch a potom ich klasifikujeme do aktív a pasív a pripravíme skúšobný zostatok.

Zápis v denníku:

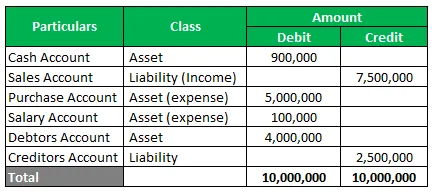

Zhora môžeme vziať celkový zostatok a nižšie je súhrn toho istého.

Teraz môžeme pripraviť skúšobný zostatok na február 2019.

Príklad skúšobnej bilancie -3

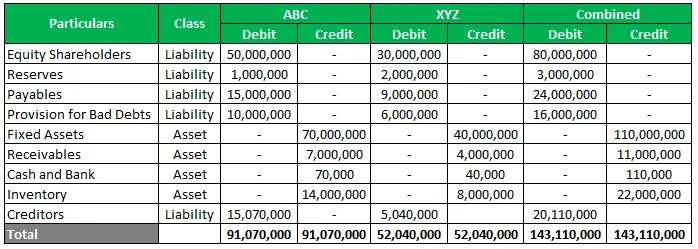

ABC a XYZ sa rozhodli zlúčiť svoje podnikanie a chcú vedieť, ako by vyzerala ich spoločná účtovná závierka. Nižšie je uvedený súhrn zostatkov na účte. Musíte pripraviť kombinovaný skúšobný zostatok.

Riešenie:

Keďže dostávame všetky konečné zostatky, teraz rozdelíme zostatky na debetné a kreditné zostatky podľa klasifikácie aktív a pasív pre jednotlivé subjekty a potom ich spočítame, aby sme získali kombinovaný pohľad.

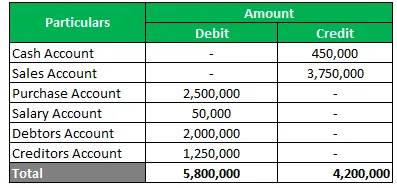

Príklad skúšobnej bilancie - 4

Zeno chce vyrovnať skúšobnú rovnováhu, ako sa zdá zdola, existuje určitá chyba. Musíte opraviť nižšie uvedený skúšobný zostatok a vyrovnať ho.

Riešenie:

Skúšobný zostatok nie je vyrovnaný a dochádzalo k nemu zostatok o 16 000 000, čo znamená, že tento rozvrh má viac ako 1, 6 milióna debetov, ktoré je potrebné zistiť.

Ako vyplýva z vyššie uvedenej tabuľky, hotovostný účet bol nesprávne priradený ako kreditný zostatok, ktorý má úplne neprirodzený charakter, a účet veriteľov bol priradený ako debetný zostatok, ktorý je opäť nesprávny, keď sa veritelia objavia na strane pasív.

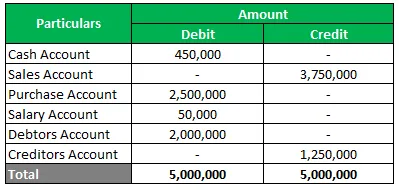

Po ich korekcii sme teda dosiahli skúšobnú rovnováhu. Dôvod nebol uznaný, pretože účtovník nesprávne klasifikoval.

záver

Pri príprave skúšobnej rovnováhy sú potrebné nasledujúce kroky.

- Na konci alebo na konci účtovného roka alebo mesiaca (niektoré veľké organizácie sa tiež pripravujú každý deň) musia byť všetky účtovné knihy a všetky účty uzavreté.

- Konečné zostatky tejto knihy, ktoré by mohli byť debetnými zostatkami na účtoch aktív a kreditnými zostatkami na účtoch záväzkov, by sa potom mali zaúčtovať do skúšobného zostatku.

- Chyby, ak existujú, by sa mali zistiť v čase prípravy skúšobnej váhy.

- Je potrebné dočasne vytvoriť dočasný účet, aby sa úplne našiel skúšobný zostatok až do nájdenia chyby a do hlavnej knihy sa zaúčtoval opravný záznam.

Odporúčané články

Toto bol sprievodca príkladom skúšobnej bilancie. Tu je niekoľko príkladov toho, ako porozumieť skúšobnému zostatku a ako pripraviť výpis zo skúšobného zostatku podľa transakcií. Viac informácií nájdete aj v ďalších navrhovaných článkoch -

- Príklady zavádzania systému

- Rôzne príklady variabilných nákladov

- Príklad kognitívnej dissonancie

- Príklad spoločného podniku s vysvetlením

- Príklady neupraveného skúšobného zostatku