Časť 13

V našom poslednom tutoriále sme sa dozvedeli o odhade nákladov na kapitál. V tomto článku nájdete beta pre súkromnú spoločnosť.

Ak chcete nájsť verziu Beta súkromnej spoločnosti, mali by sme najprv nájsť všetky uvedené porovnateľné produkty, ktorých verzie Beta sú ľahko dostupné. Na výpočet verzie beta súkromnej spoločnosti použijeme priemernú implikovanú Beta porovnateľných kótovaných spoločností. Vyššia výška dlhu však vedie k vyššej variabilite výnosov (finančné páky). Vyššia finančná páka znamená vyššiu citlivosť na ceny akcií. Beta spoločností kótovaných na burze zahŕňa účinky pákového efektu, a preto musia byť tieto beta verzie nezverené, aby sa získala nezverená beta. Z tohto dôvodu by sme mali na účely porovnania spoločností v rámci odvetvia odstrániť účinok finančnej páky (kapitálová štruktúra).

Beta použitá v CAPM sa musí vypočítať pomocou trojkrokového procesu

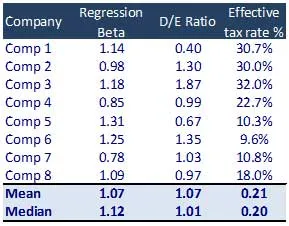

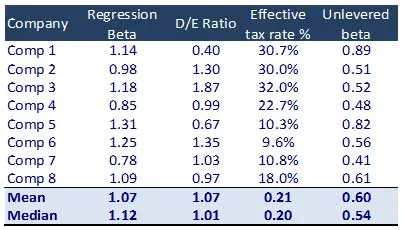

Krok 1 - Nájdite pozorované verzie beta porovnateľných produktov.

- Identifikujte súbor porovnateľných kótovaných spoločností

- Nájdite Beta z výnosov akcií každej spoločnosti z Bloombergu alebo inej databázy. Môže sa to tiež vypočítať vykonaním regresie výnosov z akcií oproti relevantným výnosom z indexov (regresia s relevantnými výnosmi z indexov).

Ak priemer hodnoty Beta rôznych spoločností nemá zmysel, nesmie sa použiť na analýzu. Dôvodom je skutočnosť, že kapitálová štruktúra rôznych spoločností sa môže veľmi líšiť od štruktúry priemyslu

Krok 2: Vypočítajte nezverenú beta porovnateľných produktov

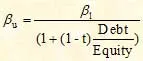

Nezverená beta sa vypočíta pomocou nasledujúceho vzorca

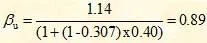

Pre spoločnosť 1 je výpočet nezverenej beta verzie nasledujúci

Tým sa odstraňuje vplyv kapitálovej štruktúry na spoločnosť. Toto nezrátané číslo sa potom môže odľahčiť, aby odrážalo očakávanú alebo cieľovú úroveň dlhu. Vo vzorci CAPM sa používa táto uvoľnená beta verzia.

Odporúčané kurzy

- Online certifikačné školenie v oblasti štruktúrovaného financovania

- Certifikačné školenie v úverovom ratingu spoločnosti Wonderla

- Profesionálne školenie modelovania LBO

- Ocenenie certifikačného kurzu Shopper Stop

Priemerná nevertovaná beta = 0, 60

Krok 3: Uvoľnite Beta

Potom sa opierame o beta v optimálnej kapitálovej štruktúre, ktorá je definovaná podľa parametrov odvetvia alebo očakávaní manažmentu. Oslobodený beta sa používa vo vzorci CAPM na výpočet nákladov na kapitál (Ke). Výpočet pre uvoľnenú beta je nasledujúci:

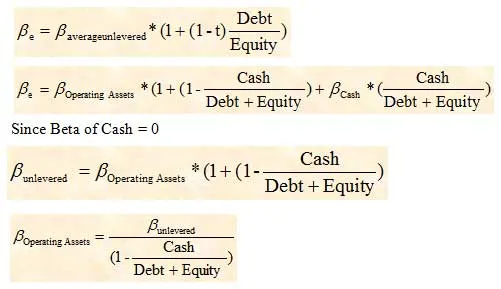

Použitie hrubého dlhu alebo čistého dlhu pri výpočte beta

Pri znižovaní hodnoty beta porovnateľných spoločností sa namiesto hrubého dlhu bežne používa čistý dlh. Avšak v situáciách, keď spoločnosť má vo svojej súvahe značné množstvo hotovosti, môže byť jej beta výrazne ovplyvnená. Za týchto okolností sa preto musí hrubý dlh použiť na zníženie hodnoty spoločnosti beta. Následne by sme museli upraviť získanú verziu Beta (nezverenú), aby sa zohľadnila zložka hotovosti.

Beta prevádzkových aktív by sa potom použila na výpočet beta spoločnosti, ktorú chceme oceniť.

Čo ďalej

V tomto článku sme pochopili, ako nájsť beta pre súkromnú spoločnosť, teraz pochopíme prémiu za trhové riziko (MRP). Dovtedy, šťastné učenie!

Odporúčané články

Tu je niekoľko článkov, ktoré vám pomôžu získať viac podrobností o výpočte Beta, takže stačí prejsť na odkaz.

- Ako je dôležitý výpočet hodnoty podniku

- Druhy použité na odhad prémie za trhové riziko (hodnotné)

- Čo je dôležité beta

- Výpočet hodnoty podniku

- Aký dôležitý je CAPM a jeho výpočty? (Prehľad)

- Pákový vzorec beta