Vzorec nákladov na kapitál (obsah)

- Vzorec nákladov na kapitál

- Kalkulačka nákladov na kapitál

- Vzorec nákladov na kapitál v Exceli (so šablónou programu Excel)

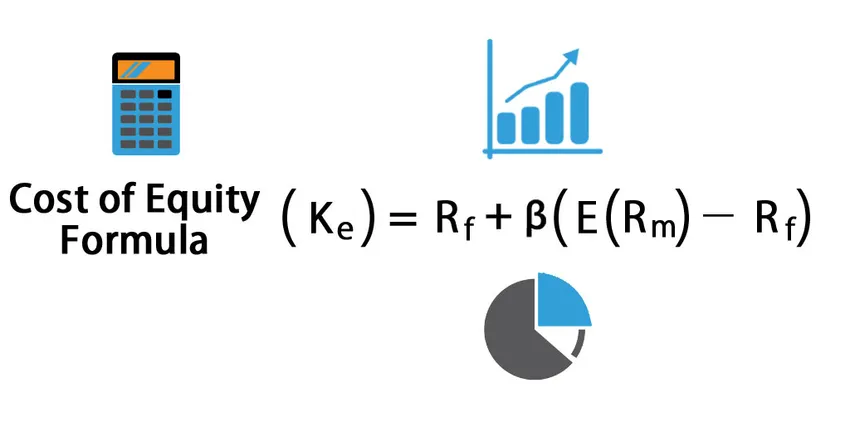

Vzorec nákladov na kapitál

Náklady na vlastný kapitál možno definovať ako minimálnu mieru návratnosti požadovanú akcionárom alebo investorom pri vkladaní vlastného imania do firmy.

Tu je vzorec Náklady na kapitál -

Kde

- ke = náklady na kapitál

- R f = bezriziková miera

- β = Beta akcií / spoločnosti

- E (R m ) - R f = prémia za akciové riziko

Príklady vzorca vlastného imania

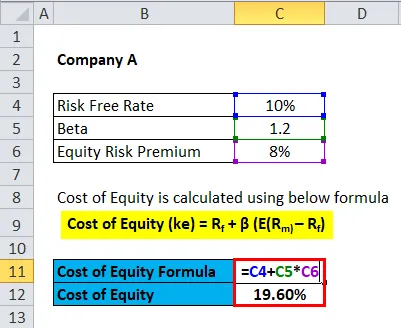

Vezmime príklad, aby sme zistili náklady na kapitál pre spoločnosť: -

Túto šablónu nákladov na vlastné zdroje vzorcov Excel si môžete stiahnuť tu - šablónu nákladov na vlastné zdroje vzorcov ExcelVzorec nákladov na kapitál - príklad č. 1

Vezmime príklad akcie X, ktorej miera bezrizikovej aktivity je 10%, Beta je 1, 2 a prémia za akciové riziko je 5%.

Vlastné náklady sa vypočítavajú pomocou nasledujúceho vzorca

- Vlastné náklady (ke) = Rf + β (E (R m) - Rf )

- Vlastné náklady = 10% + 1, 2 * 5%

- Vlastné náklady = 10% + 6%

- Vlastné náklady = 16%

Vzorec nákladov na kapitál - príklad č. 2

Zoberme si príklad indickej spoločnosti Reliance.

Bezriziková sadzba R f = 10 rokov Štátna pokladnica Štátny dlhopis = 7, 48%

Beta β možno vypočítať pomocou výnosov z akcií v predchádzajúcich rokoch a ich regresiou pomocou návratnosti na trhu. Na účely predpokladov berieme už vypočítanú beta z finančných zdrojov a v súčasnosti sa predpokladá 1, 18

Akciové riziko (E (R m) - R f ) je možné prevziať z webovej stránky Damodaran, ktorý je profesorom NYU, a vypočítal prémiu za trhové riziko pre všetky krajiny.

Ako vidno, prémia za akciové riziko pre Indiu je 8, 6%.

Vlastné náklady sa vypočítavajú pomocou nasledujúceho vzorca

- Vlastné náklady (ke) = Rf + β (E (R m) - Rf )

- Vlastné náklady = 7, 48% + 1, 18 (8, 6%)

- Vlastné náklady = 7, 48% + 10, 148%

- Vlastné náklady = 17, 63%

Vzorec nákladov na kapitál - príklad č. 3

Zoberme si príklad spoločnosti Exxon Mobil kótovanej na burze v New Yorku.

Bezriziková sadzba R f = 10 rokov Štátna pokladnica Štátny dlhopis = 2, 67%

Beta β možno vypočítať pomocou výnosov z akcií v predchádzajúcich rokoch a ich regresiou pomocou návratnosti na trhu. Na účely predpokladov berieme už vypočítanú beta z finančných zdrojov a v súčasnosti sa predpokladá na úrovni 0, 63

Akciové riziko (E (R m) - R f ) je možné prevziať z webovej stránky Damodaran, ktorý je profesorom NYU, a vypočítal prémiu za trhové riziko pre všetky krajiny.

Ako možno vidieť, cena akciového rizika pre Spojené štáty je 5, 96%.

Vlastné náklady sa vypočítavajú pomocou nasledujúceho vzorca

- Vlastné náklady (ke) = Rf + β (E (R m) - Rf )

- Vlastné náklady = 2, 67% + 0, 63 (5, 96%)

- Vlastné náklady = 2, 67% + 3, 7548

- Vlastné náklady = 6, 42%

Vysvetlenie vzorca nákladov na kapitál

Náklady na vlastný kapitál možno definovať ako minimálnu mieru návratnosti požadovanú akcionárom alebo investorom pri vkladaní vlastného imania do firmy. Tento konkrétny výnos súvisí s rizikovou prémiou nad 10-ročným výnosom štátnych dlhopisov, pretože tento dlhopis sa všeobecne považuje za bezrizikovú investíciu. Majetkové náklady sa môžu merať buď pomocou modelu diskontovania dividend, alebo podľa nasledujúceho modelu tvorby cien kapitálového majetku (CAPM).

Model oceňovania kapitálových aktív používa bezrizikovú sadzbu, prémiu za riziko beta a riziko vlastného kapitálu na meranie nákladov na kapitál pre akúkoľvek firmu alebo firmu.

Bezriziková miera - Toto je výnos, ktorý investor očakáva od úplne bezrizikovej investície. Vo všeobecnosti sa výnosy 10-ročných štátnych dlhopisov používajú ako náhrada za bezrizikovú sadzbu. Predpokladá sa, že výnos desaťročných štátnych dlhopisov v dôsledku zabezpečenia poskytnutého federálnou vládou nemá žiadne riziko zlyhania, nestálosť a nulu beta.

Beta - Beta je možné definovať ako mieru, do akej sa výnosy z akcií spoločnosti líšia v závislosti od návratnosti celého trhu. Beta je funkciou obchodného rizika aj finančného rizika. Meria sa regresiou výnosov akcií s tržnými výnosmi v období, ako je 5 rokov alebo 10 rokov. Všeobecne beta berie hodnoty buď menšie ako 1 alebo vyššie ako 1. Vyššie beta naznačuje, že cena akcií spoločnosti má veľa volatility, čo by zvýšilo náklady na kapitál.

Akciová riziková prémia - dá sa definovať ako dodatočná kompenzácia, ktorú investori očakávajú za vloženie svojich peňazí do rizikových aktív. Vyžadujú túto dodatočnú kompenzáciu, pretože trhy majú väčšiu volatilitu ako bezpečnejšie dlhopisy. Prémia za akciové riziko sa dá odhadnúť z trhových zdrojov. Široko využívaným zdrojom je riziková prémia, ktorú uvoľnil profesor Damodaran z NYU Stern, ktorý používajú viacerí investori.

Význam a použitie vzorca nákladov na kapitál

Cenový model kapitálového majetku investori často používajú na výpočet nákladov na kapitál. Toto je očakávaný výnos, ktorý investori požadujú pri vkladaní svojich peňazí do rizikových aktív. Tento výpočet nákladov na kapitál sa potom používa na výpočet váženého priemeru kapitálových nákladov, ktorý sa potom používa ako diskontný faktor vo finančnom modelovaní na rôzne účely.

Náklady na kapitál sú vždy lacnejšie ako náklady na dlh, pretože dlhová investícia je zabezpečená aktívami a majitelia dlhopisov majú v prípade likvidácie spoločnosti vyššiu prioritu ako majitelia akcií. Vlastné náklady sú tiež dôležité pri určovaní výšky dlhu, ktorý chce spoločnosť prijať. Každá spoločnosť má optimálnu štruktúru kapitálu, a preto výpočet nákladov na kapitál pomáha pri určovaní výšky dlhu, ktorý je potrebný na dosiahnutie optimálnej štruktúry kapitálu.

Náklady na kapitál sa môžu líšiť v závislosti od odvetví a spoločností v rôznych odvetviach. Napríklad energetické spoločnosti budú mať veľmi nízke kapitálové náklady. Je to kvôli nízkej beta verzii týchto spoločností, pretože nie sú príliš ovplyvnené pohybom na trhu. Naopak, oceliarske spoločnosti majú veľmi vysoké kapitálové náklady, pretože sú veľmi ovplyvnené pohybom trhu a možno ich považovať za rizikové investície.

Kalkulačka nákladov na kapitál

Môžete použiť nasledujúcu kalkulačku nákladov na kapitál

| Rf | |

| β | |

| E (R m - R f ) | |

| Vzorec nákladov na kapitál | |

| Vzorec nákladov na kapitál | Rf + (β x E (Rm - Rf )) |

| = | 0 + (0 x 0) = 0 |

Vzorec nákladov na kapitál v Exceli (so šablónou programu Excel)

Tu urobíme príklad vzorca Cost of Equity v Exceli. Je to veľmi jednoduché a jednoduché. Musíte zadať tri vstupy, tj bezrizikovú sadzbu, Beta akcií a prémiu za akciové riziko

Náklady na kapitál môžete ľahko vypočítať pomocou vzorca v poskytnutej šablóne.

záver

Cena vlastného imania je požadovaná miera návratnosti investorov za vloženie svojich peňazí do firmy alebo podnikania. Cenový model kapitálového majetku sa používa na odhad nákladov na vlastné imanie. Náklady na vlastné zdroje sa oceňujú pomocou premenných, ako sú napríklad bezriziková miera, beta a prémia za akciové riziko. Kapitálové náklady rôznych odvetví a spoločností v rôznych odvetviach sa môžu líšiť v závislosti od vonkajších a vnútorných faktorov.

Odporúčané články

Toto bol sprievodca vzorcom Cost of Equity. Tu diskutujeme o jeho použitiach spolu s praktickými príkladmi. Poskytujeme vám tiež kalkulačku nákladov na kapitál so šablónou Excel na stiahnutie. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Vzorec pre hrubý zisk

- Kalkulačka čistej úrokovej marže

- Sprievodca vzorcom čistého zisku

- Vzorec pomeru obratu aktív

- Vzorec pomeru tržieb Príklady