Čo je to vertikálna analýza výkazu ziskov a strát?

Termín „vertikálna analýza výkazu ziskov a strát“ sa vzťahuje na pomernú analýzu účtovnej závierky, v ktorej je každá riadková položka výkazu ziskov a strát prezentovaná ako percento z celkového predaja. Inými slovami, označuje relatívnu veľkosť každej riadkovej položky vo výkaze ziskov a strát predmetnej spoločnosti. Je tiež známa ako bežný výkaz ziskov a strát. Používajú ho mnohí finanční manažéri, pretože

- Vyjadruje nákladové účty v percentách, čím sa vylučuje základný účinok rozsahu činnosti. Preto je užitočné pri porovnávaní výkonnosti spoločností s rôznym rozsahom operácií.

- Pomáha pri hodnotení trendu výkonnosti spoločnosti v rôznych obdobiach.

- Keďže naznačuje relatívny podiel účtov, je užitočné pri identifikácii nákladových stredísk, ktoré sú svedkami náhlej špičky, negatívne ovplyvniť ziskovosť spoločnosti.

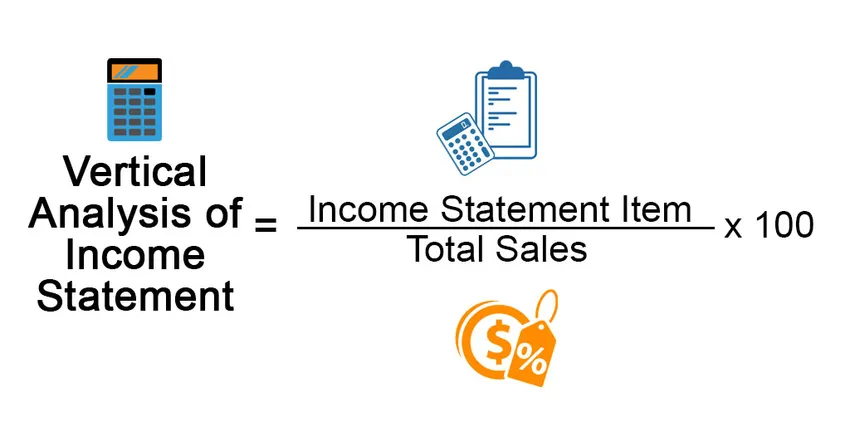

vzorec

Vzorec pre vertikálnu analýzu výkazu ziskov a strát sa dá odvodiť vydelením akejkoľvek položky vo výkaze ziskov a strát celkovým predajom a vyjadrením v percentách. Matematicky je reprezentovaný ako,

Vertical Analysis of Income Statement = Income Statement Item / Total Sales * 100

Príklady vertikálnej analýzy výkazu ziskov a strát (so šablónou programu Excel)

Vezmime príklad, aby sme lepšie pochopili výpočet.

Túto šablónu vertikálnej analýzy výkazu ziskov a strát si môžete stiahnuť tu - šablónu vertikálnej analýzy výkazu ziskov a strátPríklad č. 1

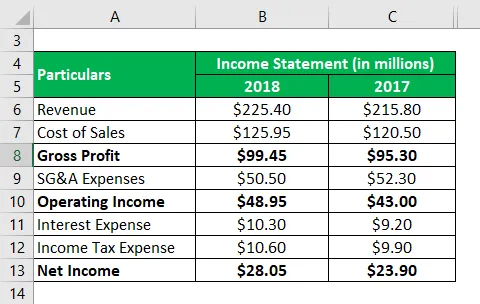

Zoberme si príklad spoločnosti s názvom DFG Ltd., ktorá sa zaoberá výrobou presných komponentov pre rôzne OEM úrovne I. stupňa. Podľa poslednej výročnej správy spoločnosti sú k dispozícii tieto informácie:

Riešenie:

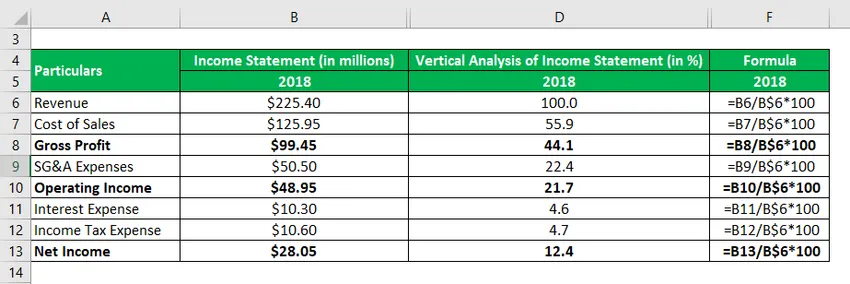

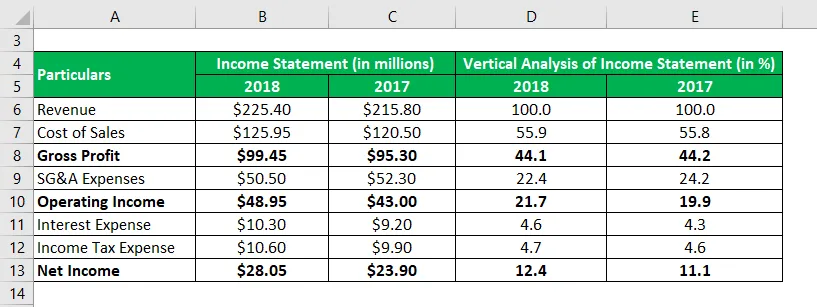

Vertikálna analýza výkazov ziskov a strát za rok 2018 sa vypočíta ako

Vertikálna analýza výkazu ziskov a strát = položka výkazu ziskov a strát / celkový predaj * 100

podobne počítať pre roky 2017.

Z vyššie uvedenej tabuľky je zrejmé, že hrubé ziskové rozpätie zostalo počas posledných dvoch rokov pomerne stabilné, zatiaľ čo prevádzkové rozpätie sa v roku 2018 zaznamenalo miernym zlepšením v dôsledku zníženia PVA výdavkov. Čisté ziskové rozpätie sa tiež zlepšilo v súlade s rozpätím prevádzkových výnosov.

Príklad č. 2

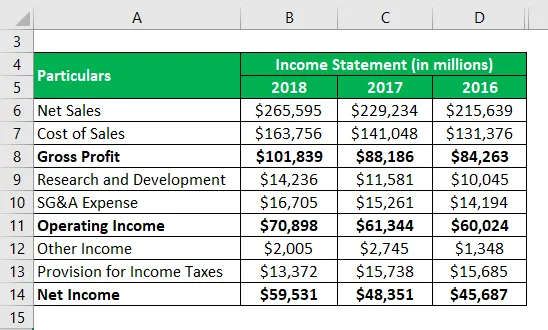

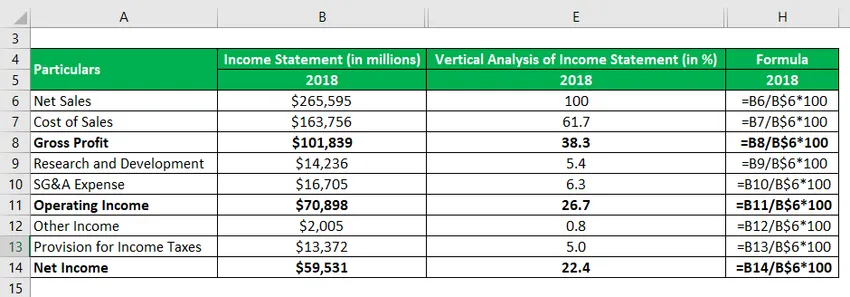

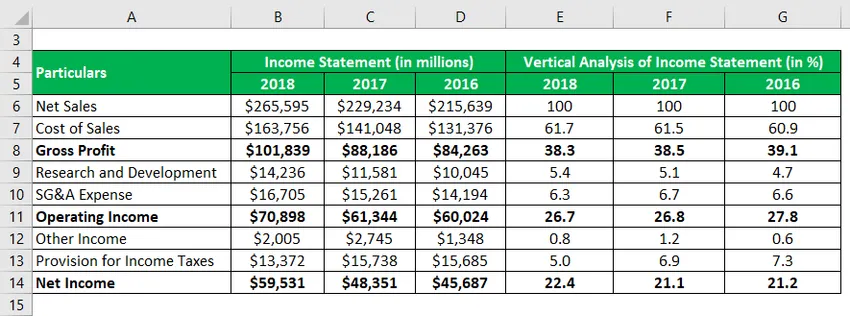

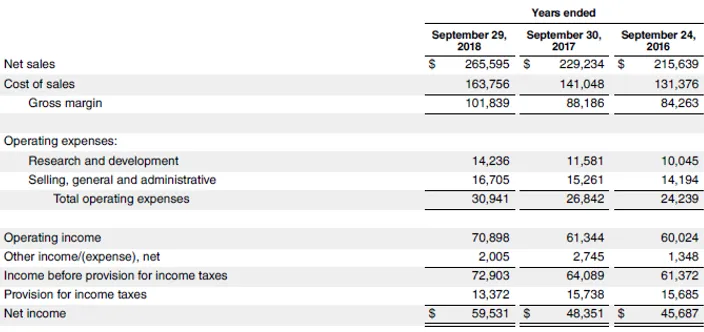

Zoberme si príklad najnovšej výročnej správy spoločnosti Apple Inc. za rok 2018. Z výročnej správy je k dispozícii nasledujúci výpis ziskov a strát za posledné tri roky:

Riešenie:

Vertikálna analýza výkazov ziskov a strát za rok 2018 sa vypočíta ako

Vertikálna analýza výkazu ziskov a strát = položka výkazu ziskov a strát / celkový predaj * 100

podobne počítať pre roky 2017 a 2016

Z tabuľky je zrejmé, že hrubé ziskové rozpätie, ziskové rozpätie prevádzkových výnosov a čisté ziskové rozpätie spoločnosti Apple Inc. zostali počas posledných troch rokov pomerne stabilné. Takáto stabilná marža svedčí o obchodnej sile spoločnosti, pretože vyžaduje nepoškvrnené riadenie na správu nákladových účtov napriek rôznym prevádzkovým výzvam.

Zdrojový odkaz: Súvaha spoločnosti Apple Inc.

Výhody a nevýhody vertikálnej analýzy výkazu ziskov a strát

výhody

Medzi výhody patrí:

- Pomáha pri určovaní vplyvu každej riadkovej položky vo výkaze ziskov a strát na ziskovosť spoločnosti na každej úrovni, ako je hrubá marža, marža prevádzkových výnosov atď. V prípade náhleho nárastu relatívnej veľkosti ktorejkoľvek z riadkových položiek, potom je možné zmenu ľahko zachytiť vertikálnou analýzou výkazu ziskov a strát.

- Keďže táto technika predstavuje všetky oblasti v percentách, zjednodušuje sa tým úloha porovnávať finančné výkony účtovnej jednotky s jej rovesníckym vesmírom bez ohľadu na rozsah ich činnosti.

nevýhody

Niektoré z nevýhod sú:

- Neexistuje žiadna schválená štandardná referenčná hodnota, ktorú by bolo možné použiť na posúdenie podielu jednotlivých riadkových položiek samostatne. Môžu sa preto odborníci vyhnúť použitiu vertikálnej analýzy výkazu ziskov a strát?

- Táto technika môže viesť k zavádzajúcim záverom v prípade, že metóda jej prípravy nie je konzistentná. Napríklad spoločnosť s čistým predajom ako základňou sa nedá porovnávať so spoločnosťou s hrubým predajom ako základňou.

obmedzenia

Niektoré z obmedzení sú:

- Keďže percentuálne hodnoty sa analyzujú namiesto skutočných finančných údajov, je relatívne ľahšie dostať sa k okienku účtovnej závierky.

- Táto technika nie je veľmi užitočná pre podniky, ktoré sú prirodzene ovplyvnené sezónnymi výkyvmi.

záver

Možno teda konštatovať, že vertikálna analýza výkazu ziskov a strát pomáha pri rôznych finančných hodnoteniach, ktoré zahŕňajú predovšetkým analýzu trendov a vzájomné porovnanie. Táto technika je jednou z najjednoduchších metód na analýzu účtovnej závierky. Vzhľadom na nedostatok štandardných referenčných hodnôt však táto metóda nachádza obmedzené využitie pri rozhodovaní väčšiny spoločností.

Odporúčané články

Toto je sprievodca vertikálnou analýzou výkazu ziskov a strát. Tu sme diskutovali výpočet pre vertikálnu analýzu príjmu s praktickými príkladmi. Poskytujeme tiež stiahnuteľnú šablónu Excel. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Príklad výkazu ziskov a strát

- Príklad vertikálnej fúzie

- Účel výkazu ziskov a strát

- Príklad vertikálnej integrácie