Rozdiel medzi investíciami a úsporami

Investíciu možno označiť za majetok, ktorý sa získa na účely tvorby príjmu po stanovenom časovom rámci. Filozofia investície spočíva v investičnom cieli investora. V závislosti od priority cieľa sa určuje pomer rizika a návratnosti, a teda výber triedy aktív. Na druhej strane sa úspory môžu nazývať zvyšková časť z príjmu, ktorá zostane po všetkých disponibilných výdavkoch. Úspory síce nemôžu priniesť ďalší výnos z celkovej sumy, ale na rozdiel od niektorých investičných nástrojov nemajú negatívny výnos.

Pozrime sa podrobnejšie na investície a úspory:

Investičné možnosti sa líšia v závislosti od akcií, dlhopisov, podielových fondov, nadobúdania nehnuteľnosti, pôdy atď. Je potrebné si uvedomiť, že niektoré investičné nástroje sú svojou povahou rizikové, a preto majú v úmysle dosiahnuť vyššie výnosy. V prípade úspor neexistuje takmer žiadna možnosť budúcich ziskov, ak peniaze zostanú nečinné s danou osobou. V prípade peňazí ležiacich v bankách alebo vo forme vkladov sa očakáva, že fond poskytne určitú návratnosť, ktorá je určite nižšia ako dlhopisy alebo dlhopisy.

Filozofiou úspor je v zásade riešenie neočakávaných finančných mimoriadnych udalostí alebo splnenie krátkodobých očakávaní, ako je nákup drahých darčekov, ísť na dovolenku, kúpiť dvojkolesový vozík atď., Ktoré zvyčajne nie sú možné z určených príjmov. Osoba tak šetrí určitú čiastku zo svojho príjmu, ktorý je vynechaný po všetkých disponibilných výdavkoch a zvyčajne platí úspory pri nákupe určitých položiek.

Trieda aktív, ako je investícia do akcií, je svojou povahou vysoko volatilná, pretože sadzby závisia od trhovej hodnoty, ktorá sa mení v prírode. V prípade dlhopisov by mali mať pevný výnos (6-7 percent) po určitú dobu a považujú sa za najbezpečnejšiu stávku. Nástroje ako podielový fond majú veľmi dynamický charakter. Môže pozostávať z čistého majetku, čistého dlhu alebo z kombinácie dlhu a vlastného imania. Investor by si preto mal vybrať podľa schopnosti podstupovať riziko a podľa želaného cieľa investora. Počas dlhšieho časového obdobia bol Akciový kapitál lepším výkonom, keď zvážil, že všetky triedy aktív generujú stokrát za 10 - 15 rokov! Správcovia fondov tak prideľujú určitú časť finančných prostriedkov na dobre skúmané spoločnosti so zdravými finančnými prostriedkami a udržujú výhľad podnikania pre budúcnosť. Väčšina úspor sa dosahuje prostredníctvom dlhopisov s vysokým výnosom, ktoré obsahujú blokovacie obdobie piatich až desiatich rokov. Niektoré štátne dlhopisy sa nakupujú na účely oslobodenia od dane. Zatiaľ čo úspory nevyžadujú tieto druhy výpočtov, vykonávajú sa na bankových účtoch alebo jednoduchých držbách hotovosti jednotlivcom. Cieľ úspor je vo všeobecnosti veľmi krátkodobý a nebráni inflácii. Úspory sa tak v priebehu času ukázali ako narušenie reálnej hodnoty peňazí, keďže miera inflácie je vyhladená a skutočná hodnota peňazí sa po každom roku znižuje.

Informácie o investíciách a úsporách

Nižšie je uvedený najlepší 4 rozdiel medzi investíciami a úsporami

Kľúčový rozdiel medzi investíciami a úsporami:

Obe investície vs úspory sú populárne voľby na trhu; diskutujme o niektorých hlavných rozdieloch medzi investíciami a úsporami:

- Investícia je tvorba zhodnotenia majetku prostredníctvom zdravých výnosov, zatiaľ čo úspory sú vynechané časti, ktoré sa uchovávajú ako budúce nepredvídané incidenty alebo kríza.

- Investícia má niekoľko nástrojov, ako sú dlhopisy, dlhopisy, akcie, pozemky a majetok, podielové fondy atď. Úspora sa uskutočňuje na hotovostnom základe jednotlivcom alebo uložená v bankách.

- Inflácia sa môže vyrovnať prostredníctvom investícií, zatiaľ čo úspory nemajú potenciál bojovať s infláciou a na druhej strane sa skutočná hodnota peňazí v prípade úspor zvyčajne znižuje.

- Ak sú nástroje, ako sú akcie a akcie, alokované vo vyššej hodnote z dôvodu volatility trhu, existuje negatívna návratnosť investícií. Na druhej strane však držba úspor vo forme hotovosti nemôže viesť k narušeniu menovitej hodnoty fondov. Reálna hodnota však má tendenciu klesať, pretože kúpna sila rovnakého množstva finančných prostriedkov bude mať v porovnaní s predchádzajúcim obdobím za následok nižšie komodity.

Porovnanie medzi investíciami a úsporami

Nižšie je uvedené najvyššie porovnanie medzi investíciami a úsporami

| Základ porovnania medzi investíciami a úsporami | investície | Úspory |

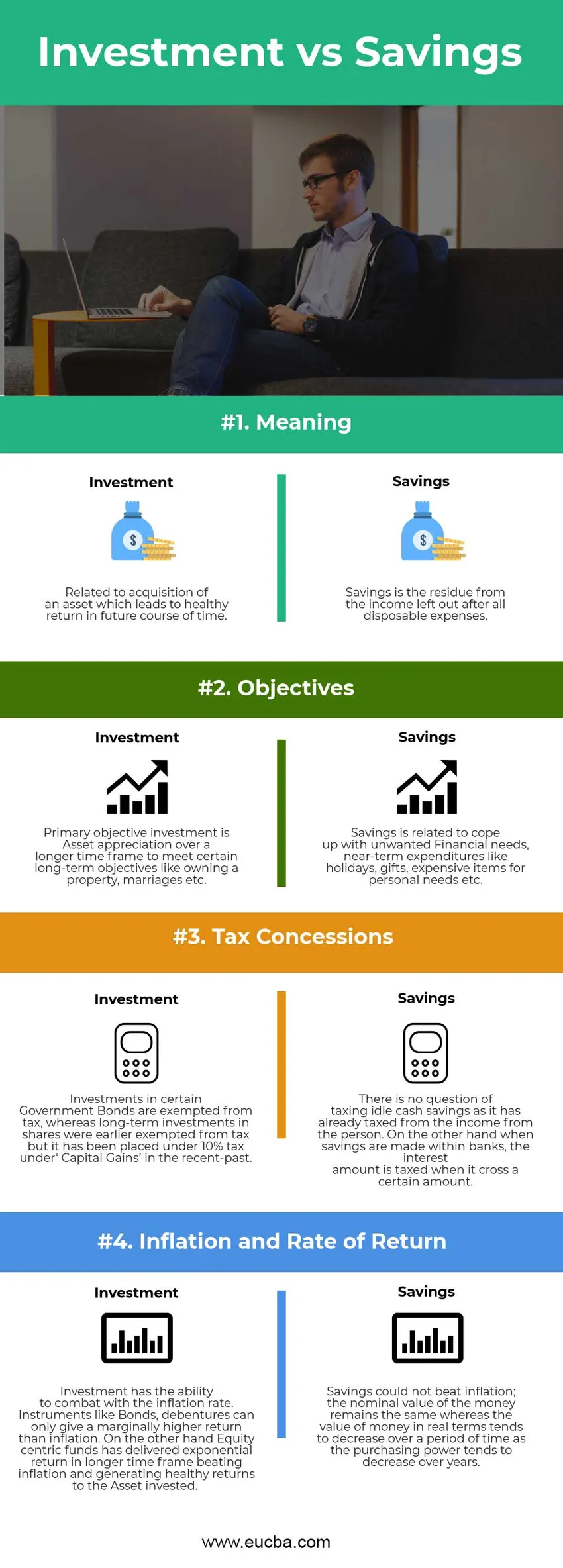

| zmysel | Vzťahuje sa na nadobudnutie aktíva, ktoré vedie k zdravému návratu v budúcnosti. | Úspory sú zostatky z príjmov, ktoré zostali po všetkých disponibilných výdavkoch. |

| ciele | Primárnym cieľom investície je zhodnocovanie aktív v dlhšom časovom rámci s cieľom splniť určité dlhodobé ciele, ako je vlastníctvo nehnuteľnosti, manželstvá atď. | Úspory súvisia s vyrovnaním sa s neželanými finančnými potrebami, krátkodobými výdavkami, ako sú sviatky, dary, drahé predmety pre osobné potreby atď. |

| Daňové úľavy | Investície do niektorých štátnych dlhopisov sú oslobodené od dane, zatiaľ čo dlhodobé investície do akcií boli predtým oslobodené od dane, ale v nedávnej minulosti boli v rámci kapitálových výnosov pod daňou pod 10%. | Niet pochýb o zdaňovaní nečinných hotovostných úspor, pretože už zdanili z príjmu od osoby. Na druhej strane, keď sa dosiahnu úspory v bankách, výška úroku sa zdaňuje, keď prekročí určitú sumu. |

| Inflácia a miera návratnosti | Investícia má schopnosť bojovať s mierou inflácie. Nástroje ako dlhopisy, dlhopisy môžu priniesť len nepatrne vyššiu návratnosť ako inflácia. Na druhej strane akciové centrické fondy priniesli exponenciálny výnos v dlhšom časovom rámci, ktorý porazil infláciu a generoval zdravé výnosy pre investované aktíva. | Úspory nedokázali poraziť infláciu; nominálna hodnota peňazí zostáva rovnaká, zatiaľ čo hodnota peňazí v reálnom vyjadrení má tendenciu klesať v priebehu časového obdobia, pretože kúpna sila má tendenciu klesať v priebehu rokov. |

Investície vs úspory - záverečné myšlienky

Investície verzus úspory sú generované z príjmu jednotlivca. Úspory sú formou hotovosti, ktorá leží na bankách alebo u jednotlivca a nemá kapacitu na dosiahnutie vyšších výnosov. Investície vždy dokázali prinášať výnosy (mierne až vyššie v závislosti od typu prideleného nástroja) v priebehu času a môžu bojovať proti inflácii. Úspory nepredstavujú riziko odpisovania kapitálu, napríklad investície (konkrétne zásoby). Dúfam, že teraz musíte mať spravodlivejšiu predstavu o investíciách oproti úsporám. Zostaňte naladení na náš blog a získajte ďalšie podobné články.

Odporúčaný článok

Bol to návod na najväčší rozdiel medzi investíciami a úsporami. Tu diskutujeme aj kľúčové rozdiely medzi Investíciou a Úsporami s infografikou a tabuľkou porovnania. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Debet vs Kredit

- CMA vs CPA

- Financie vs ekonomika

- Akcie vs Možnosti - čo je výhodné

- Rastové zásoby vs Hodnota zásob

- Medzinárodné investície