Čo je návratnosť predaja?

Rentabilita tržieb (ROS) je miera efektívnosti, ktorá meria výšku zisku, ktorý firma zarobí na jednotku predaja. Používa sa na kontrolu efektívnosti činnosti firmy. Firmy v tom istom odvetví obvykle porovnávajú svoje ROS s cieľom skontrolovať svoju činnosť. Zainteresované strany majú záujem dozvedieť sa o (ROS) na overenie životaschopnosti dividend, úverovej bonity pri splácaní dlhu a schopnosti investovať.

vzorec

Návratnosť tržieb sa počíta takto:

Return on Sales = Operating Profit / Net Sales

Operating Profit = Earnings before Interest and Taxes

Príklady návratnosti tržieb (so šablónou programu Excel)

Vezmime príklad, aby sme lepšie pochopili výpočet návratnosti predaja.

Túto šablónu návratnosti predaja si môžete stiahnuť tu - šablónu návratnosti predajaPríklad č. 1

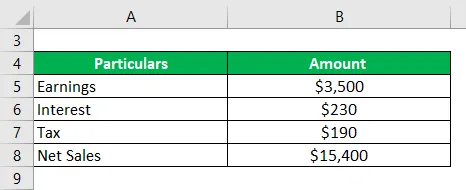

Spoločnosť má zisk 3 500 dolárov potom, čo zaplatí úrok vo výške 230 USD a daň vo výške 190 USD. Predaj za toto obdobie je 15 400 USD. Vypočítajte návratnosť tržieb?

Riešenie:

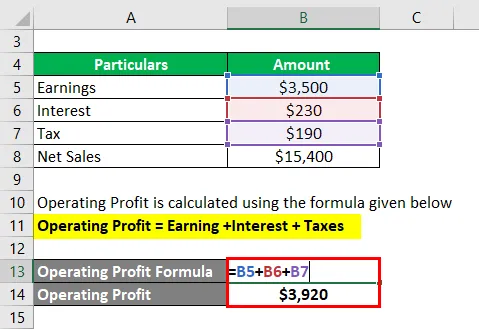

Prevádzkový zisk sa vypočíta pomocou vzorca uvedeného nižšie

Prevádzkový zisk = zisk + úrok + dane

- Prevádzkový zisk = 3 500 USD + 230 + 190 USD

- Prevádzkový zisk = 3 920 USD

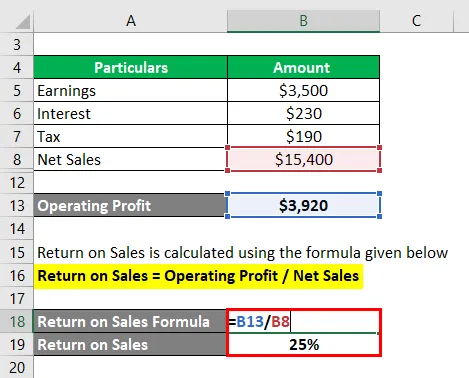

Návratnosť tržieb sa vypočíta pomocou vzorca uvedeného nižšie

Návratnosť = prevádzkový zisk / čistý predaj

- Návratnosť tržieb = 3 920 dolárov / 15 400 dolárov

- Návratnosť tržieb = 25%

Príklad č. 2

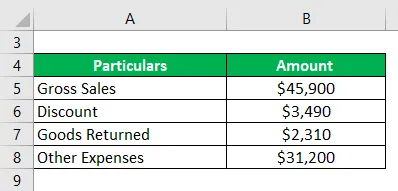

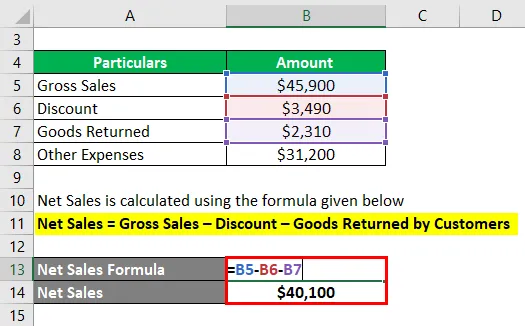

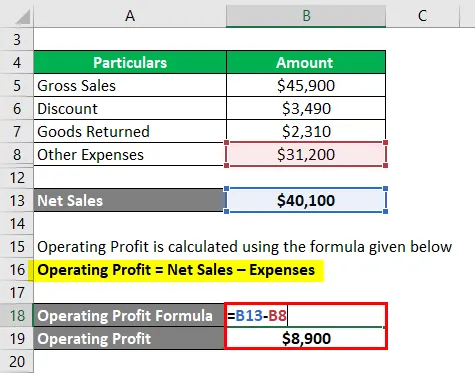

Hrubý predaj spoločnosti H je 45 900 dolárov, uvedená zľava je 3 390 dolárov a tovar vrátený zákazníkom je 2 310 USD. Náklady za toto obdobie sú 31 200 USD. Vypočítajte výnosy z predaja

Riešenie:

Čistý predaj sa vypočíta pomocou vzorca uvedeného nižšie

Čistý predaj = Hrubý predaj - zľava - tovar vrátený zákazníkom

- Čistý predaj = 45 900 dolárov - 3 490 $ - 2310 USD

- Čistý predaj = 40 100 dolárov

Prevádzkový zisk sa vypočíta pomocou vzorca uvedeného nižšie

Prevádzkový zisk = čistý predaj - výdavky

- Prevádzkový zisk = 40 100 USD - 31 200 USD

- Prevádzkový zisk = 8 900 dolárov

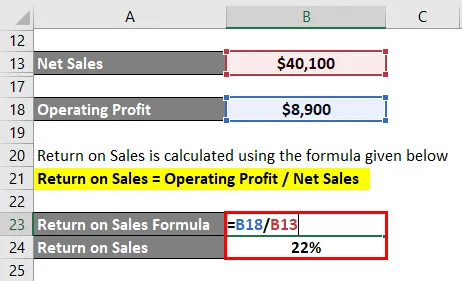

Návratnosť tržieb sa vypočíta pomocou vzorca uvedeného nižšie

Návratnosť = prevádzkový zisk / čistý predaj

- Návratnosť predaja = 8 900 dolárov / 40 100 dolárov

- Návratnosť tržieb = 22%

Výhody a nevýhody návratnosti predaja

Výhody návratnosti predaja

Vyšší ROS sa dobre prejavuje v podnikaní. Nižšie sú uvedené niektoré z výhod spojených

- ROS je dobrým dôkazom toho, či výnosové operácie účtovnej jednotky prinášajú zisk alebo nie. Ak návratnosť zaostáva, pravdepodobne bude potrebné znížiť náklady alebo zvýšiť ziskové rozpätie v spôsobe, akým sa obchod vedie.

- ROS je dôležitým opatrením pre zúčastnené strany pri rozhodovaní o svojej budúcnosti s entitou. Pokiaľ ide o veriteľov, či firma bude schopná splatiť im poplatky, investorom, ak by mali pokračovať v investovaní a vo všeobecnosti ľuďom pridruženým k účtovnej jednotke, ako vyzerá bezprostredná budúcnosť.

- Porovnanie s účtovnými jednotkami v tom istom odvetví tiež hovorí o zmenách, ktoré sú potrebné alebo o veciach, v ktorých má účtovná jednotka výhodu, a ktoré by mala v budúcnosti agresívne pokračovať. Niekedy, keď návraty nie sú na zdravšej strane, núti vedenie hľadať príčiny, analyzovať fungovanie konkurentov a kontrolovať prekážky v ceste. Rovnako ako všetky pomery efektívnosti je to dobrý nástroj na introspekciu.

- Keď účtovná jednotka porovná tento pomer s pomermi za predchádzajúce obdobia, existuje zmysel pre to, čo sa darí a na čoho sa dá pracovať. Analýza trendov poskytuje dobré informácie o tom, kam firma smeruje a aké príležitosti a výzvy stoja v ceste.

- Napokon je tento pomer dobrým meradlom efektívnosti riadenia a toho, či sú v jeho dlhodobom prístupe potrebné zmeny. Pomáha tiež pochopiť, či sa súčasné aktíva využívajú podľa svojich najlepších schopností alebo či je potrebná zmena, aby sa zabezpečilo, že sa tak stane.

Nevýhody návratnosti predaja

- Vedenie, ktoré kladie príliš veľký dôraz na návratnosť predaja, stráca prehľad o tom, ako sa udržiava obchodný cyklus a trhové podmienky. Podmienky sú mnohokrát mimo kontroly samotného manažmentu. Hnusné výnosy môžu vyvolať kritiku, vyvolať demotiváciu a viesť k zmenám v riadení. Všetky zmeny vo svete však nemusia pomôcť získať tento pomer, pretože toľko premenných sa nemení.

- Ďalšou kritikou, ktorá bola uvalená proti výnosom z predaja, je to, že výnosy z akýchkoľvek obáv by sa mali porovnávať s kapitálom, ktorý má, a nie z predaja, ktorý robí. Daný subjekt by mohol mať príliš veľa alebo príliš malý predaj na základe charakteru svojich výrobkov, čo by viedlo k nesprávnemu porovnaniu. Kapitál alebo aktíva spoločnosti sú však svojou povahou konštantné a akékoľvek výnosy, ak by sa porovnali s nimi, by zabezpečili lepšie meranie toho, ako koncern funguje.

- Návratnosť tržieb tiež nie je dobrým opatrením na hodnotenie správania novo založených podnikov. Podnik má na začiatku veľa výdavkov na propagácie a zabezpečenie toho, aby sa našiel správny predajný kanál, tj provízia externým predajcom. V takýchto scenároch musí byť (ROS) krátka. Ak by sa tento pomer považoval za konečné opatrenie fungovania podniku, bolo by to nesprávne a nie najlepší nástroj na rozhodovanie.

Dôležité body

Niektoré dôležité body sú:

- Malo by sa zvážiť obdobie, na ktoré sa vzťahuje konverzný cyklus. Či je to týždenne, mesačne alebo ročne. Vzhľadom na rozdiely sa môžu štandardy tohto odvetvia zmeniť.

- Aj keď by sa tento pomer mal porovnávať s konkurenciou v tom istom odvetví, mohli by tu však existovať výzvy, ktoré sú jedinečné iba pre fungujúcu spoločnosť a ktoré by sa mali zohľadniť pri konečnom rozhodnutí.

záver

ROS je jedným z dôležitých ukazovateľov efektívnosti, a ak sa dobre kombinuje s inými analytickými nástrojmi, môže položiť základy pre vedenie, aby dobre využilo svoje aktíva a vykonalo príslušné zmeny na zabezpečenie zdravšieho podnikania.

Odporúčané články

Toto je príručka pre návratnosť predaja. Tu diskutujeme výhody a nevýhody a spôsob výpočtu návratnosti tržieb spolu s praktickými príkladmi. Poskytujeme tiež stiahnuteľnú šablónu Excel. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Výnosy verzus tržby

- Typy podpory predaja

- Návratnosť priemerných aktív

- Návratnosť celkových aktív