Vzorec platov (obsah)

- Platový vzorec

- Príklady vzorcov platov (so šablónou programu Excel)

- Kalkulačka miezd

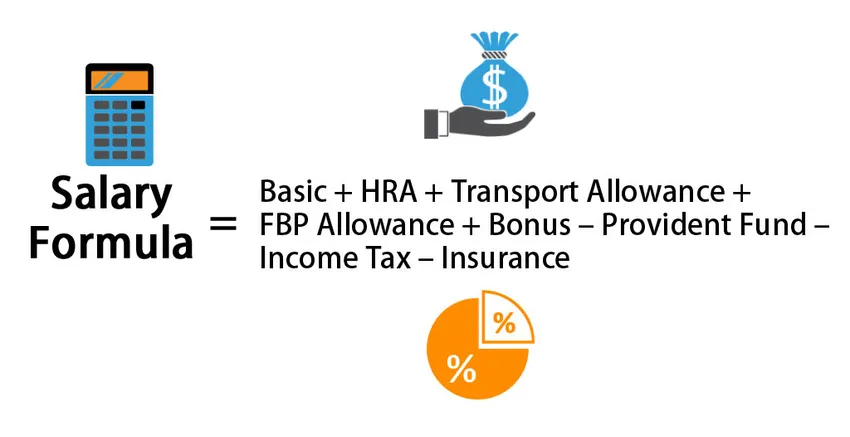

Platový vzorec

Slovo plat sa odvodzuje z rímskeho listu „salárium“, ktorý bol dávaný rímskym vojakom v staroveku okrem mzdy, ktorú mali nárok. Kalkulačka platov je skutočne užitočná a životne dôležitá na výpočet a poznanie stavu rastu zamestnanca a na odhadovanie dodatkov a odpočtov, ktoré zamestnávateľ vykonáva v mzdách zamestnancov. Mzda pozostáva z rôznych zložiek a medzi prijatým hrubým platom a čistým prijatým platom je rozdiel. Mzdu zamestnanca možno rozdeliť takto: -

- Základný plat

- Príspevok na prenájom domu

- Príspevok na dopravu

- Príspevok na FBP

- Štatutárny bonus

- Podporný fond

- Daň z príjmu

- poistenie

Vzorec pre kalkulačku platov je daný:

Salary = Basic + HRA + Transport Allowance + FBP Allowance + Bonus – Provident Fund – Income Tax – Insurance

Zložka mzdy sa tiež líši podľa politiky spoločnosti, niektoré spoločnosti uskutočňujú niektoré odpočty iné ako tento odpočet, zatiaľ čo niektoré spoločnosti nerobia určité odpočty zo svojich platov. Podľa indického Zákonníka práce pracujeme v nákladoch pre podnikový model, kde sú najväčšie zrážky zo mzdy, ak je osoba zamestnaná vo formálnom sektore, zatiaľ čo zamestnanci v neformálnom sektore môžu odobrať celú svoju mzdovú kvótu.

Príklady vzorcov platov (so šablónou programu Excel)

Vezmime príklad, aby sme lepšie pochopili výpočet mzdy.

Túto šablónu platu Excel si môžete stiahnuť tu - šablónu platu ExcelVzorec platov - príklad č. 1

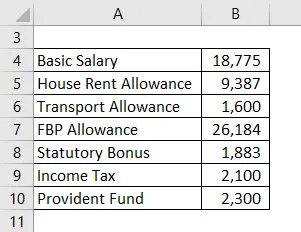

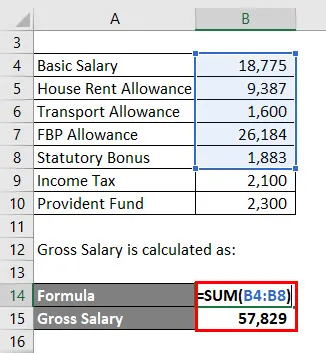

Pán X. má plat nasledujúce zložky platu. Vypočítajte hrubý plat a čistý plat pána X.

Hrubý plat sa vypočíta ako:

- Hrubý plat = 18 775 + 9 387 + 1 600 + 26 184 + 1 883

- Hrubý plat = 57 829

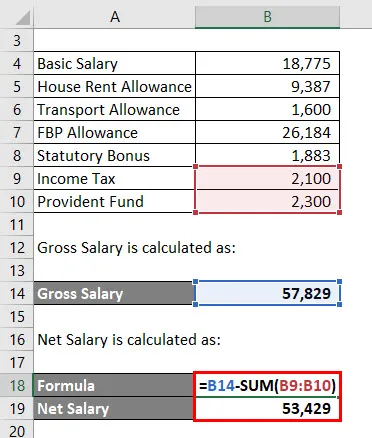

Čistý plat sa vypočíta ako:

- Čistý plat = 57 829 - (2 100 + 2 300)

- Čistý plat = 57 829 - 4 400

- Čistý plat = 53 429

Hrubý plat pána X. je súčtom Basic, HRA, príspevku na dopravu, PBP a zákonného bonusu, ktorý sa pohybuje okolo 57 829, zatiaľ čo čistý plat sa počíta ako základný plat mínus daň z príjmu a dočasný fond, ktorý sa pohybuje okolo 53 429.

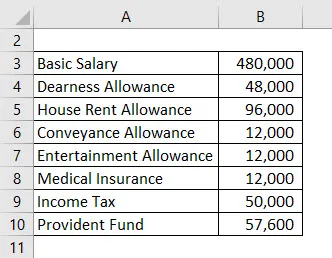

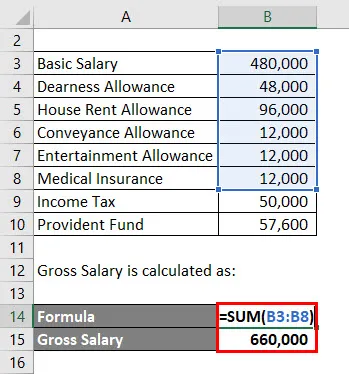

Vzorec platov - príklad č. 2

Vypočítajte hrubý plat a čistý plat z nasledujúcich zložiek mzdy.

Hrubý plat sa vypočíta ako:

- Hrubý plat = 480 000 + 48 000 + 96 000 + 12 000 + 12 000 + 12 000

- Hrubý plat = 660 000

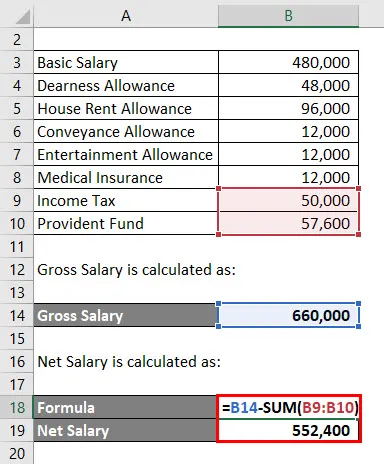

Čistý plat sa vypočíta ako:

- Čistý plat = 660 000 - (50 000 + 57 600)

- Čistý plat = 660 000 - 107 600

- Čistý plat = 552 400

Tu sa základný plat vypočíta nasledovným spôsobom: Základný plat + príspevok v nezamestnanosti + príspevok v HRA + príspevok na dopravu + príspevok na pohostenie + zdravotné poistenie tu predstavuje hrubý plat 660 000. Odpočítaním bude daň z príjmu a provízny fond, v rámci ktorého sa čistá mzda pohybuje okolo 552 400 .

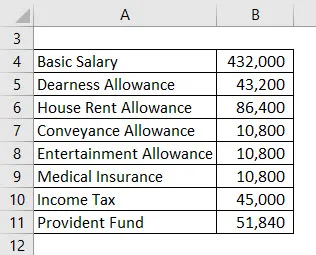

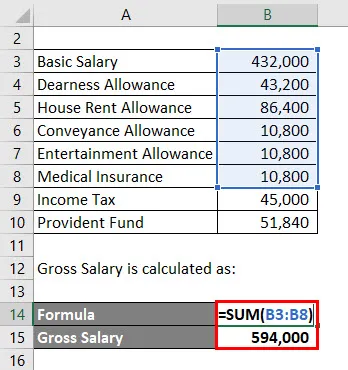

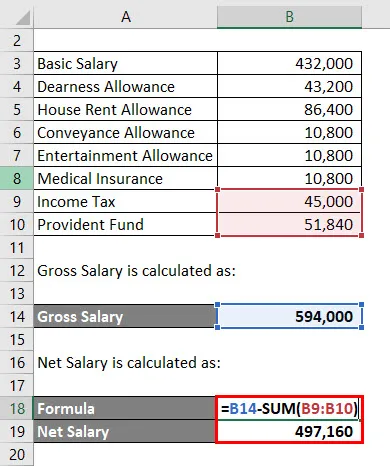

Vzorec platov - príklad č. 3

Vypočítajte hrubý plat a čistý plat z nasledujúcich zložiek mzdy.

Hrubý plat sa vypočíta ako:

- Hrubý plat = 432 000 + 43 200 + 86 400 + 10 800 + 10 800 + 10 800

- Hrubý plat = 594 000

Čistý plat sa vypočíta ako:

- Čistý plat = 594 000 - (45 000 + 51 840)

- Čistý plat = 594 000 - 96 840

- Čistý plat = 497 160

Tu sa základný plat vypočíta nasledovným spôsobom: Základný plat + príspevok v nezamestnanosti + príspevok v HRA + príspevok na dopravu + príspevok na pohostenie + zdravotné poistenie tu predstavuje hrubý plat 594 000. Odpočítaním bude daň z príjmu a provízny fond, v rámci ktorého sa čistá mzda pohybuje okolo 497 160.

vysvetlenie

- Základný plat - základný plat je základný príjem jednotlivca a predstavuje základný plat, prostredníctvom ktorého sa odvodzujú všetky zložky príjmu.

- Príspevok na nájomné na bývanie - je príspevok, ktorý zamestnanec dostáva za svoje výdavky na bývanie a nájom. Spravidla ide o 50% alebo viac základného platu.

- Príspevok na dopravu - Je to príspevok, ktorý zamestnanec dostáva za dopravu a dochádzanie.

- Príspevok na FBP - Flexibilný plán výhod sa vzťahuje na doplnkové požitky, na ktoré má zamestnanec nárok, napríklad na lekárske, ltc, prepravné účely atď.

- Štatutárny bonus - Bonus je vo všeobecnosti 8, 33% z platu zamestnanca a maximálny povolený zákonný bonus je 20% z platu zamestnanca.

dedukcie

- Providentský fond - Ide o odpočet, ktorý musí každý zamestnávateľ odpočítať podľa zákona o správe a riadení.

- Daň z príjmu - Daň z príjmu je odpočítateľná podľa platov dane z príjmu, ktoré prevládajú v Indii.

- Poistenie - Poistenie je odpočítateľné podľa určenia, úrovne zamestnanca a rokov praxe zamestnanca.

Relevantnosť a použitie vzorca platov

Kalkulačka platov môže byť použitá nasledovne: -

- Kalkulačka platov informuje zamestnanca o raste a ak dôjde k zrážke, ktorá nie je zamestnancovi jasná, môže požiadať oddelenie ľudských zdrojov o objasnenie platu.

- Kalkulačka platov tiež informuje zamestnanca o jeho / jej postavení v spoločnosti a tiež určuje, či je zamestnanec nedostatočne platený alebo preplatený.

- Kalkulačka platov sa stala užitočnou v spoločnosti, keď spoločnosť plánuje a realizuje iniciatívu na znižovanie nákladov na ľudské zdroje, kalkulačka môže byť užitočná pri výpočte platov a kompenzácií vyplácaných zamestnancom a vrcholovému manažmentu a môže pomôcť pri identifikácii úloh ktoré sú preplatené alebo sú nadbytočné.

- Kalkulačka tiež znižuje pracovné zaťaženie oddelenia ľudských zdrojov, ktoré musí v deň výplaty vypočítať platy rôznych osôb.

Kalkulačka miezd

Môžete použiť nasledujúcu kalkulačku platov

| základné | |

| HRA | |

| Príspevok na dopravu | |

| Príspevok na FBP | |

| prémia | |

| Podporný fond | |

| Daň z príjmu | |

| poistenie | |

| Platový vzorec | |

| Vzorec platu | Basic + HRA + Príspevok na dopravu + Príspevok FBP + Bonus - Providentský fond - Daň z príjmu - Poistenie | |

| 0 + 0 + 0 + 0 + 0 - 0 - 0 - 0 - 0 = | 0 |

Odporúčané články

Toto bola príručka pre Salary Formula. Tu diskutujeme o tom, ako vypočítať plat spolu s praktickými príkladmi. Poskytujeme tiež kalkulačku platov s vynikajúcou šablónou na stiahnutie. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Ako vypočítať náklady na príležitosť?

- Vzorec marže príspevkov

- Výpočet variabilných nákladov

- Vzorec nerozdeleného zisku

- Výkaz ziskov a strát