Rozdiel medzi auditom a vierohodnosťou

Audit je proces dôkladného preskúmania účtovných informácií, ktorý je uvedený v účtovnej závierke organizácie. Jednou z hlavných povinností auditu je zabezpečiť, aby sa finančné správy presne udržiavali, spravodlivo predkladali a vedome pripravovali. Všetky reposty sú tvorené akceptovaním účtovných zásad a štandardov a dodržiavaním všetkých súladov s vykazovaním. Vierohodnosť je súbor procesov analýzy a hodnotenia procesu, operácií, postupov atď. Vierohodnosťou je však aj hodnotenie účtovných informácií a finančných záznamov. Hlavným záujmom o vierohodnosť je skontrolovať presnosť účtovných informácií a finančných záznamov a pravidelne poskytovať informácie o finančných správach zúčastneným stranám a zabezpečiť, aby sa nevyskytovali červené znaky, nezrovnalosti a nepravdivé zobrazenie informácií.

Audit

Audit sa vyžaduje pri všetkých nariadeniach o finančných postupoch, ako je audit finančného záznamu jednotlivca na daňové účely. Audit tiež upravuje nečestné obchodné činnosti, nesprávne využitie fondu, skreslenie účtovnej závierky, spreneveru atď.

Všeobecne existujú dva typy auditov:

- Interné audity

- Nezávislé audity

Interné audity : Účtovníci zvyčajne vykonávajú audit, aby sa ubezpečili, že všetky finančné záznamy sú v súlade s normami organizácie. Spoločnosť môže audítorskú službu zadať externe inej spoločnosti špecializovanej na tento typ hodnotenia. Aby firma získala nestranný pohľad na svoju účtovnú závierku.

Nezávislé audity: Audit, ktorý vykonáva certifikovaný účtovník alebo autorizovaný účtovník, ktorý kontroluje finančné knihy a obchodné transakcie spoločnosti, s ktorou nie je pridružený. Účelom nezávislého auditu je konflikt záujmov a zachovanie integrity audítorského štandardu.

uistenie

Cieľom uistenia nie je opraviť problémy v účtovných záznamoch, ale merať primeranosť podľa účtovných štandardov, zásad a dodržiavať ich súlad. Okrem toho sa vierohodnosť uplatňuje aj na ďalšie aspekty, napríklad na hodnotenie postupov a procesov uplatňovaných pri operáciách. V takom prípade sa procesy a operácie pozorne sledujú a poskytne sa uistenie, či sa proces vykonáva na základe stanoveného postupu, aby sa dosiahli optimálne výsledky.

Orgán zriadenia uistenia IAASB klasifikoval samostatné štandardy pre každú z troch subklasifikovaných zákaziek na uisťovacie služby.

Akákoľvek zákazka, ktorá môže spĺňať nižšie uvedené kritériá na zákazku na uisťovacie služby:

- Vzťah troch strán

- Predmet úpravy

- kritériá

- Zhromažďovanie vhodných dôkazov

- Vyjadrenie názoru

Primeraným opatrením by malo byť primerané opatrenie, ktoré sa vyžaduje, aby zákazka na uisťovacie služby bola audítorskou zákazkou.

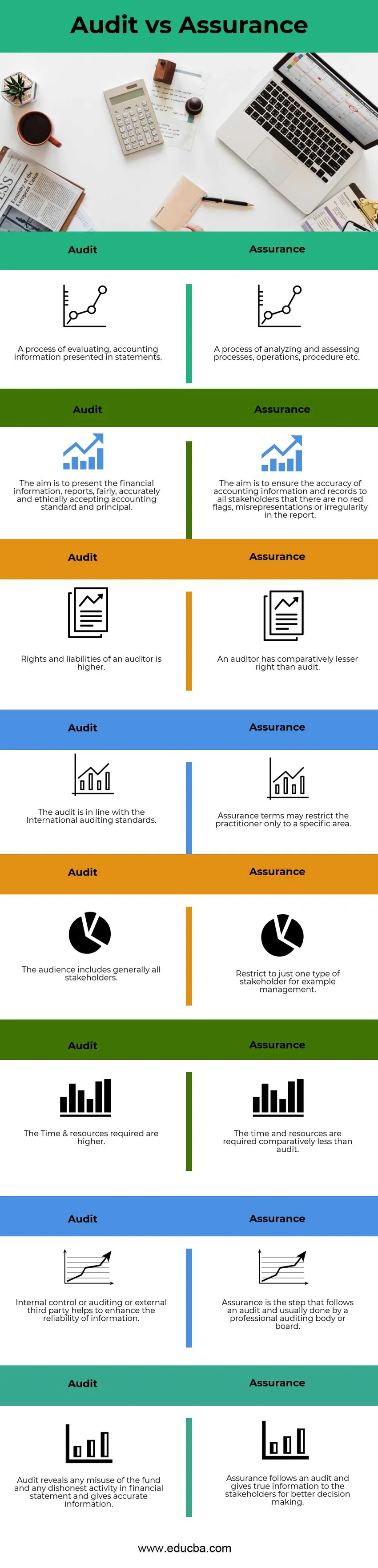

Porovnanie medzi jednotlivými auditmi medzi auditom a zárukou (infografika)

Nižšie je uvedený osem najlepších rozdielov medzi auditom a zárukou

Kľúčové rozdiely medzi auditom a vierohodnosťou

Poďme diskutovať o niektorých hlavných rozdieloch medzi auditom a uistením:

- Audit je proces dôkladného preskúmania účtovných informácií, ktorý je uvedený v účtovnej závierke organizácie. Zatiaľ čo vierohodnosť je súbor procesov analýzy a posudzovania procesu, operácií, postupov atď.

- Cieľom auditu je prezentovať finančné informácie, správy, spravodlivo, presne a eticky, v súlade s účtovnými štandardmi a zásadami. Vierohodnosťou je však vyhodnotiť presnosť účtovných informácií a záznamov všetkým zúčastneným stranám, aby sa mohli vyhnúť akýmkoľvek druhom červených príznakov, skresleným údajom alebo nezrovnalostiam v správe.

- Audítor udelil viac práv na prístup k akýmkoľvek informáciám súvisiacim s účtovníctvom podľa medzinárodného účtovného štandardu, vďaka ktorým sú zodpovednejšie. Počas uistenia má audítor menej práv v porovnaní s auditom, pretože je obmedzený na konkrétny región.

- V oblasti auditu sa veľké obavy týkajú všetkých zainteresovaných strán, ktoré investovali do organizácie a vedú záznamy o každom jednotlivcovi. keďže vo vierohodnosti sa veľké obavy týkajú konkrétneho typu zainteresovaných strán, napríklad riadenia.

- Na riešenie viacerých zainteresovaných strán potrebuje spoločnosť dostatočné zdroje a čas. Takže im môžu pomôcť. Na rozdiel od auditu si uistenie vyžaduje obmedzené zdroje na riešenie problémov so zainteresovanými stranami.

- V rámci auditu pomáha vnútorná kontrola alebo audit alebo externá tretia strana zvýšiť presnosť a spoľahlivosť informácií a vyhnúť sa akýmkoľvek chybám. Zatiaľ čo vierohodnosť je ďalším krokom po audite, ktorý vykonáva profesionálny audítorský orgán alebo správna rada.

- Audit odhalí akékoľvek zneužitie fondu a akékoľvek nepoctivé obchodné aktivity, skreslenie účtovnej závierky. Vierohodnosť však poskytuje pravdivé informácie zúčastneným stranám na účely lepšieho rozhodovania.

Tabuľka porovnania auditu a uistenia

Pozrime sa na najlepších 8 Porovnanie medzi auditom a zárukou

|

S.no |

Audit |

uistenie |

|

1 | Proces hodnotenia účtovných informácií uvádzaných vo výkazoch. | Proces analýzy a hodnotenia procesov, operácií, postupov atď. |

|

2 | Cieľom je prezentovať finančné informácie, správy, spravodlivo, presne a eticky a akceptovať účtovné štandardy a zásady. | Cieľom je zabezpečiť presnosť účtovných informácií a záznamov všetkým zúčastneným stranám, že v správe nie sú žiadne červené vlajky, nepravdivé údaje alebo nezrovnalosti. |

|

3 | Práva a povinnosti audítora sú vyššie | Audítor má pomerne menšie právo ako audit |

|

4 | Audit je v súlade s medzinárodnými audítorskými štandardmi | Podmienky záruky môžu praktizujúceho obmedziť iba na konkrétnu oblasť. |

|

5 | Publikum zahŕňa spravidla všetky zainteresované strany | Obmedzte sa len na jeden typ zainteresovaných strán, napríklad na správu. |

|

6 | Požadovaný čas a zdroje sú vyššie | Čas a zdroje sú potrebné pomerne menej ako audit. |

|

7 | Interná kontrola alebo audit alebo externá tretia strana pomáha zvyšovať spoľahlivosť informácií. | Vierohodnosť je krok, ktorý nasleduje po audite a zvyčajne ho vykonáva profesionálny audítorský orgán alebo rada. |

|

8 | Audit odhalí akékoľvek zneužitie fondu a nečestnú činnosť v účtovnej závierke a poskytne presné informácie. | Vierohodnosť nasleduje po audite a poskytuje skutočné informácie zúčastneným stranám na lepšie rozhodovanie. |

záver

Audit verzus ubezpečenie sú procesy, ktoré sú navzájom prepojené a najviac sa využívajú pri hodnotení finančných záznamov spoločnosti a jej výkonnosti. Audit verzus záruka sú navzájom prepojené, oba procesy sa používajú na overenie informácií o účtovných štandardoch a zásadách spoločnosti. Poistenie je ďalším krokom k auditu, zatiaľ čo audit je interne spracovávaný účtovníkom spoločnosti alebo externou agentúrou špecializovanou na audity. Vierohodnosť však vykonáva profesionálny audítorský orgán alebo audítorská rada. V účtovných záznamoch by sa preto nemalo vyskytovať skreslenie alebo redignácia a mohli by sa zainteresovaným stranám poskytnúť dôležité informácie, ktoré sú potrebné pre lepšie rozhodovanie.

Odporúčané články

Toto bol návod na najväčší rozdiel medzi auditom a zárukou. V tejto časti diskutujeme aj o kľúčových rozdieloch medzi auditom a uistením s tabuľkou Infografika a Porovnanie. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Interný audit verzus externý audit

- Poistenie vs poistenie

- Majetok vs majetok - najväčšie rozdiely

- Porovnanie akcií a dlhopisov