Prehľad príkladov zápisu do denníka

Nasledujúce príklady účtovných zápisov poskytujú znalosti o najbežnejšej forme účtovných zápisov používaných spoločnosťami v ich každodenných ekonomických operáciách. Vo finančnom vyjadrení pojem „denník“ označuje záznamy o každej finančnej transakcii spoločnosti podľa príslušnej účtovnej metodiky. Je tiež známa ako položka denníka. Podľa účtovných štandardov podvojného účtovníctva zahŕňa každý zápis do denníka kreditný zápis na jeden alebo viac účtov a debetný zápis na jeden alebo viac účtov v presne rovnakej výške. - Dôsledné záznamy účtovných zápisov vedú k tomu, že akcionárom spoločnosti, iným zainteresovaným stranám, analytikom atď. Sa sprostredkujú správne a presné finančné informácie. Záznamy z denníka sa preto môžu nazývať srdcom a dušou účtovného systému spoločnosti.

Príklady účtovného zápisu

Pozrime sa teraz na niektoré z nižšie uvedených príkladov, aby sme lepšie pochopili tento pojem:

Príklad časopisu 1:

Zoberme si príklad spoločnosti SAF Ltd, ktorá zakúpila zariadenie na začiatku finančného roka 2019, tj 1. apríla 2018, a zariadenie má hodnotu 150 000 dolárov. Podľa používateľskej príručky k zariadeniu sa jeho životnosť odhaduje na 15 rokov a potom bude pravdepodobne zbytočná. Zobraziť zápis v denníku výdavkov na odpisy, ktoré sa majú zaznamenať na konci finančného roka, tj do 31. marca 2019.

Za účelom ľahšieho výpočtu sa predpokladá, že náklady na odpisy sa účtujú lineárnou metódou. Ročné odpisy sa preto môžu vypočítať ako:

Riešenie:

Odpisy = (hodnota nákupu - hodnota zostatku) / doba použiteľnosti

- Náklady na odpisy = (150 000 USD - 0 USD) / 15

- Odpisy = 10 000 dolárov

Zaznamená sa podľa zlatého pravidla účtovníctva.

- Účet výdavkov na odpisy debetov

- Účet odpisov kreditu

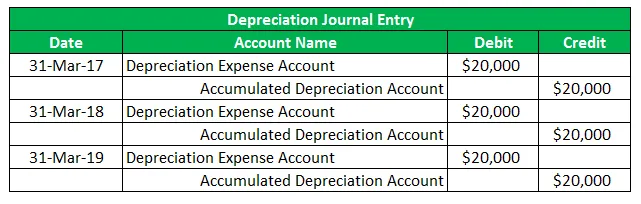

Záznam v denníku pre náklady na odpisy:

Teraz je možné zaznamenať záznam v denníku, ako je to znázornené nižšie,

Príklad časopisu 2:

Vezmime ďalší príklad spoločnosti ABC Ltd, ktorá sa zaoberá výrobou zmrzliny a nedávno kúpila výrobné zariadenia. Vypočítajte náklady na odpisy účtované počas životnosti zariadenia a zaznamenajte účtovný zápis do príslušných finančných výkazov. Použite nasledujúce fakty:

- 1. apríla 2016 ABC Ltd kúpila výrobné zariadenie v hodnote 60 000 dolárov

- Odhadovaná životnosť zariadenia je 3 roky

- Spoločnosť bude zariadenie likvidovať na konci 3 rokov

- Spoločnosť sa bude riadiť lineárnou metódou odpisovania

Ročný odpis sa preto môže vypočítať pomocou rovnomernej metódy,

Riešenie:

Odpisy = (hodnota nákupu - hodnota zostatku) / doba použiteľnosti

- Náklady na odpisy = (60 000 - 0 $) / 3

- Odpisy = 20 000 dolárov

Záznam v denníku pre náklady na odpisy:

Teraz sa má zaznamenať záznam v denníku výdavkov na odpisy za rozpočtový rok 2017, 2018 a 2019, ako je uvedené nižšie,

Príklad časopisu 3:

Zoberme si príklad spoločnosti PQR Ltd, ktorá musí platiť úroky z nesplatenej pôžičky vo výške 500 000 dolárov za mesiac marec 2019 4. apríla 2019. Efektívna účtovaná úroková sadzba je 0, 5% mesačne. Vypočítajte úrok, ktorý sa má zaplatiť, a zaznamenajte zápis do denníka pre transakciu vzhľadom na to, že spoločnosť PQR Ltd každý rok oznamuje rok končiaci 31. marca.

V súlade s konceptom porovnávania bude PQR Ltd zaznamenávať v účtovnej závierke za rok končiaci 31. marca 2019 úrokové náklady vo výške 2 500 USD (= 0, 5% * 500 000 USD). Úroky sa však skutočne zaplatia v nasledujúcom mesiaci, ktorý znamená nasledujúce účtovné obdobie. Účtovníctvo sa preto zruší v nasledujúcom mesiaci v deň platby úroku, tj 4. apríla 2019.

Riešenie:

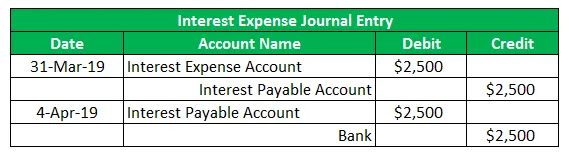

Záznam v denníku pre náklady na úroky:

Teraz sa bude zaznamenávať zápis do denníka úrokových nákladov, ako je uvedené nižšie,

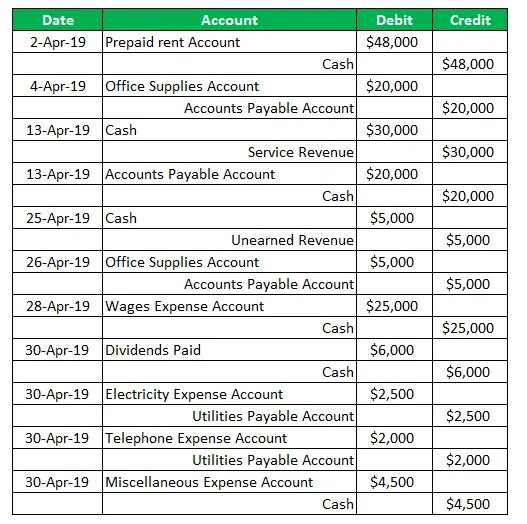

Príklad časopisu 4:

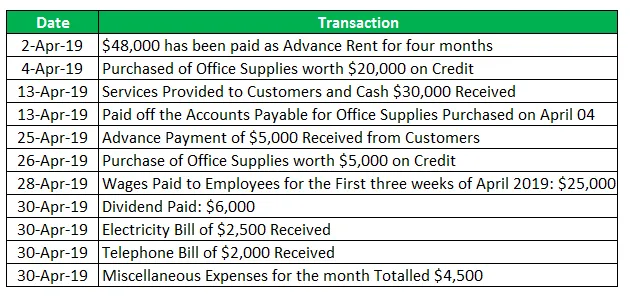

Zoberme si teraz príklad spoločnosti SDE Ltd, ktorá bola nedávno založená. Počas prvého mesiaca prevádzky (apríl 2019) sa zaznamenali tieto transakcie:

Riešenie:

Zápisník pre spoločnosť SDE Ltd za mesiac apríl 2019.

Záver - príklady z časopisu

Záznam v denníku je veľmi dôležitý pojem, ktorý je potrebné pochopiť z hľadiska účtovníctva a finančného výkazníctva, pretože akýkoľvek nesúlad v účtovnej závierke sa nakoniec zníži na zápis v denníku. Účtovníci teda musia klásť väčší dôraz na prípravu časopisov.

Odporúčané články

Toto je sprievodca príkladmi časopisov. Tu hovoríme o prvých 4 príkladoch účtovných zápisov v účtovníctve používaných podnikateľskými podnikmi . Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Top 7 Príklad globalizácie

- Príklady Six Sigma

- Príklad fixných nákladov

- Príklad hodnotenia rizika

- Druhy a príklad metódy účtovania