Časť 9

V našom poslednom návode sme pochopili základy výpočtu váženého priemeru kapitálových nákladov (WACC). V tomto článku sa dozvieme o váženej priemernej cene kapitálu (WACC)

Na určenie vhodného rozpätia diskontnej sadzby použite vážený priemer kapitálových nákladov (WACC). V zásade by nominálne voľné peňažné toky mali byť diskontované nominálnou sadzbou a reálne toky skutočnou sadzbou.

Aká je vážená priemerná cena kapitálu alebo WACC?

Jedným z najlepších a najbežnejšie používaných ukazovateľov rizikovosti plánovaných peňažných tokov (a najlepším spôsobom, ako určiť správny rozsah diskontných sadzieb) je vážená priemerná cena kapitálu (WACC). Tento WACC je vážený priemer nákladov po zdanení dlhu spoločnosti a nákladov na jej vlastný kapitál. Analýza WACC predpokladá, že investori na kapitálovom trhu (dlh aj kapitál) v akomkoľvek danom odvetví si vyžadujú výnosy úmerné vnímanej rizikovosti svojej investície.

Definícia vzorca WACC

Jednoduchý prehľad o výpočte spoločnosti WACC možno ilustrovať:

- Vo výkaze ziskov a strát sa neplatí žiadny poplatok, ktorý odráža náklady na vlastné imanie (keďže s dlhom sú spojené úrokové náklady). Pojem zdaňovanie sa nevzťahuje na spravodlivosť

- Nie čistý dlh, skôr trhová hodnota dlhu

Náklady a správna váha každého typu financovania sa musia zahrnúť do výpočtu WACC. Napríklad, ak je časť kapitálovej štruktúry spoločnosti preferovaným vlastným imaním, jej náklady a správna váha sa musia zahrnúť do WACC spolu s nákladmi spoločnosti na dlhy a vlastné imanie.

Odporúčané kurzy

- Kurz úverového výskumu farmaceutického sektora

- Kreditný výskum kurzu Shopper Stop

- Online kurz kalkulačky CFA

- Online školenie o etike CFA Lvel 1

Všimnite si, že nákladom na preferovaný kapitál je zvyčajne jeho dividendový výnos.

Optimálna kapitálová štruktúra spoločnosti zvyčajne zahŕňa časť dlhu; dlh je zvyčajne lacnejší ako kapitál a úrokové platby z dlhu sú odpočítateľné z daní, čo vedie k „daňovému štítu“. Upozorňujeme, že na vyjadrenie optimálnej kapitálovej štruktúry by ste mali použiť cieľovú úroveň dlhu. Štruktúra predpokladaná v súvahe spoločnosti sa môže líšiť od jej dlhodobej optimálnej kapitálovej štruktúry. Ak sa kapitálová štruktúra zmení, je potrebné, aby bol výpočet v priebehu času upravený.

Krok 10 - WACC - Vypočítajte náklady na dlhy

Nemôžete jednoducho ísť do výročnej správy spoločnosti a zachytiť ich náklady na dlhy na použitie pri výpočte WACC. Náklady na dlhy vo výročnej správe sú historické a nemusia odrážať váš výber zmesi dlhu - vlastného kapitálu vo vašom WACC alebo náklady na dlh v budúcnosti. Vo svojom WACC musíte nájsť budúce náklady spoločnosti na úverový rating vyplývajúci zo zmesi dlhu a vlastného kapitálu.

Metóda 1: Prístup k výnosu do splatnosti (iba pre verejný dlh)

Stanovte vážený priemer súčasných výnosov do splatnosti vo všetkých záležitostiach v cieľovej kapitálovej štruktúre. Výnos do splatnosti zahŕňa očakávania trhu týkajúce sa budúcich výnosov z dlhov a mal by sa používať namiesto kupónovej sadzby

Metóda 2: Prístup k úverovému ratingu

Najprv určte úverový rating, ktorému by spoločnosť dostala predpokladaný mix dlhu a vlastného kapitálu. S&P, Moody's a ďalšie úverové ratingové služby uverejňujú smernice o pomeroch pre rôzne úverové ratingy. Pokyny na hodnotenie sa často menia, preto skontrolujte najnovšie informácie. Akonáhle budete mať úverový rating, skontrolujte, či spoločnosť Bloomberg poskytuje výnos do splatnosti na verejne obchodovaných dlhopisoch s rovnakým ratingom.

Rozdiel medzi nákladmi na dlh spoločnosti a referenčnou sadzbou (LIBOR / vládny dlhopis) sa nazýva spread

Metóda 3: Metóda syntetického hodnotenia

Ak podnikové dlhopisy nie sú kótované, potom je potrebné vypočítať implicitné syntetické štandardné rozpätie.

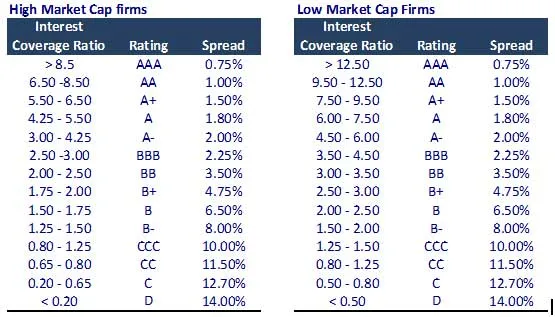

Výpočet syntetického predvoleného rozpätia

- Vypočítajte pomer úrokového krytia = EBIT / úrokové náklady.

- Odvodte predvolené syntetické rozpätie podľa tabuľky nižšie.

Poznámka - Toto je iba informačná tabuľka. Revidovanú aktualizovanú tabuľku by ste však mali skontrolovať u svojho nadriadeného.

Metóda 4: Metóda hlásenia spoločnosti (Kontrola na mieste!)

Z výročnej správy / štvrťročnej správy nájdite úrokovú sadzbu uplatniteľnú na každý dlh. Náklady na dlh môžu byť historické, ale môžu poskytnúť dobrú dvojitú kontrolu.

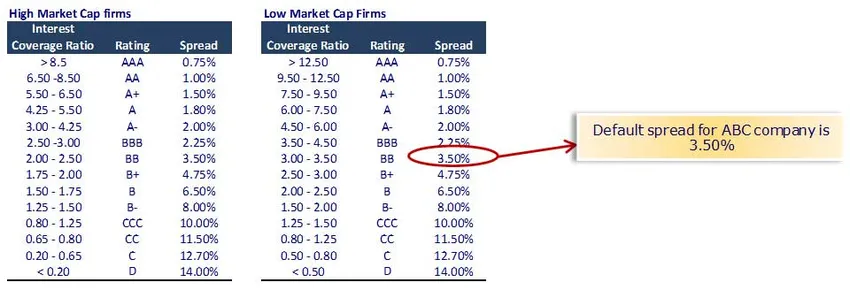

Náklady na výpočet dlhu pre spoločnosť ABC

Pri použití metódy syntetického hodnotenia máme pomer úrokového krytia = EBIT / úrokový náklad

Výdavky na úroky pre spoločnosť ABC (malý strop 257 miliónov dolárov) sú 15; Miera úrokového krytia = 50/15 = 3, 33

Náklady na daň pred zdanením = bezriziková sadzba + predvolené rozpätie = 5, 0% + 3, 50% = 8, 50%

Náklady na dlh po zdanení = 8, 50% x (1 - 33%) = 5, 70%

Poznámka - predpokladali sme, že bezriziková miera je 5, 0% (pozri podrobnú poznámku o bezrizikovej sadzbe nižšie).

Môžete sa tiež pozrieť na tento podrobný článok o WACC na WallStreetMojo

Čo ďalej

V tomto článku sme pochopili WACC; pozrieme sa na náklady na vlastné imanie. Dovtedy, Happy Learning!

Odporúčané články

Tu je niekoľko článkov, ktoré vám pomôžu získať viac podrobností o metódach výpočtu WACC, stačí prejsť na odkaz.

- Čo je to šírenie výnosov - prečo je dôležité vedieť? (Podrobne)

- Ako získať najlepší výpočet podnikovej hodnoty Vzorec WACC

- Peňažný tok zadarmo - (výhody)

- 3 jednoduché kroky na výpočet beta (výkonný)

- Výpočet hodnoty podniku Vzorec WACC

- Čo je vzorec Beta -CAPM

- 8 efektívnych spôsobov, ako byť každý deň inovatívnejší