Rozdiel medzi priamymi nákladmi a nepriamymi nákladmi

Podnikom vznikajú náklady a zároveň generujú príjmy. Ak sa pozrieme na nákladový list spoločnosti, zistíme, že celkové náklady sú kombináciou priamych nákladov a nepriamych nákladov. Tieto náklady sú veľmi dôležité pre podnikanie v akejkoľvek oblasti.

Priame náklady možno pripísať konkrétnemu produktu alebo službám. Napríklad náklady na suroviny použité na výrobu produktu sú priame náklady.

Nepriame náklady sú náklady, ktoré nie sú priamo identifikované s jedným alebo nákladovým cieľom, ale sú identifikované s dvoma alebo viacerými konečnými nákladovými alebo strednodobými nákladovými cieľmi.

V tomto článku o priamych nákladoch a nepriamych nákladoch sa pokúsime porozumieť porovnávacej analýze medzi priamymi nákladmi a nepriamymi nákladmi:

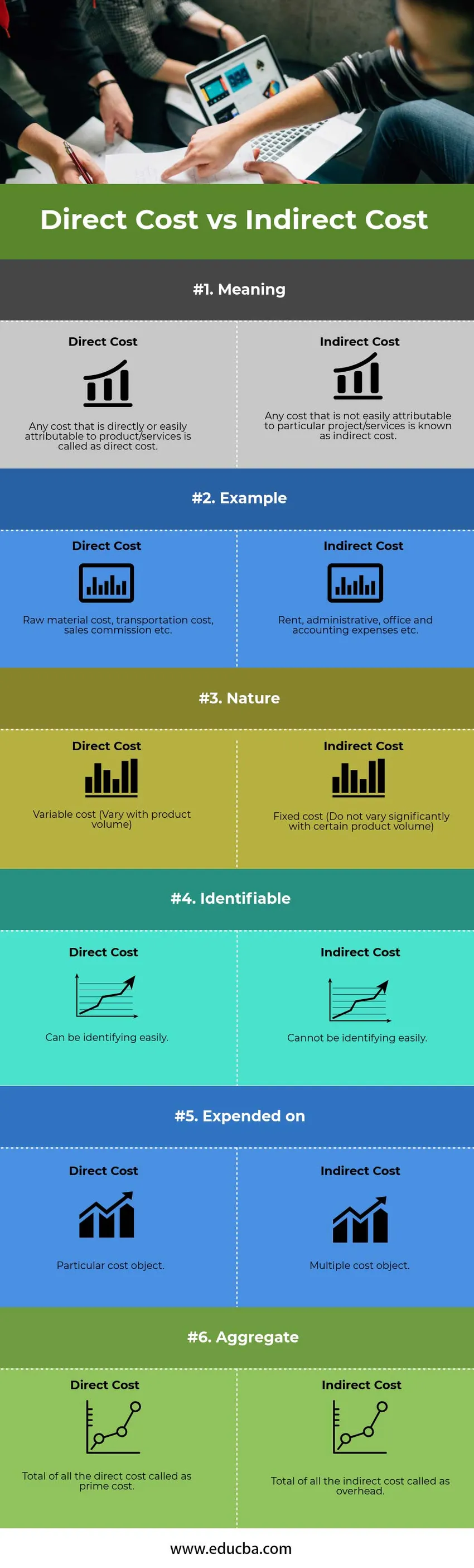

Priame náklady vs infografiky nepriamych nákladov:

Nižšie je uvedený šesť najlepších rozdielov medzi priamymi nákladmi a nepriamymi nákladmi

Kľúčové rozdiely medzi priamymi nákladmi a nepriamymi nákladmi

Priame aj nepriame náklady sú súčasťou celkových nákladov; porozprávajme sa o niektorých hlavných rozdieloch medzi priamymi a nepriamymi nákladmi:

- Priame náklady sú špecializovanou formou nákladov, ktoré pri rozhodovaní využívajú iba variabilné náklady. Nezohľadňuje fixné náklady, ktoré sa považujú za spojené s časovými obdobiami, v ktorých vznikli. Nepriame náklady používajú pri rozhodovaní iba fixné náklady.

- Najlepším spôsobom, ako určiť, či je cena priama, je porovnanie zmien nákladov so zmenami v príslušnom nákladovom objekte. Nepriame náklady sú náklady používané pri viacerých činnostiach, a preto ich nemožno priradiť k špecifickým nákladovým objektom.

- Koncept priamych nákladov je veľmi užitočný pre krátkodobé rozhodnutia, ale môže viesť k nepriaznivým výsledkom, ak sa používa na dlhodobé rozhodovanie, pretože nezahŕňa všetky náklady, ktoré sa môžu vzťahovať na dlhodobé rozhodnutia. Koncept nepriamych nákladov je užitočný pre krátkodobé aj dlhodobé rozhodovanie. Nepriame náklady sú náklady potrebné na udržanie vášho podnikania v prevádzke.

- Priame náklady sa v rámci určitého objemu výrobku výrazne líšia, a preto sa považujú za variabilné náklady. Nepriame náklady sa v rámci určitého objemu výrobkov alebo iných ukazovateľov činnosti významne nelíšia, a preto sa považujú za fixné náklady.

- Koncept prevádzkového pákového efektu meria zloženie fixných nákladov spoločnosti a variabilných nákladov v celkových nákladoch. Ak je veľká časť nákladov spoločnosti fixnými nákladmi (nepriamymi nákladmi), potom má vysoký prevádzkový pákový efekt a spoločnosť tiež môže dosiahnuť vysoký zisk z každého dodatočného predaja, musí však dosiahnuť dostatočný objem predaja, aby prekročila bod zlomu. Na druhej strane, ak veľká časť nákladov spoločnosti je variabilná cena (priame náklady), potom má nízku prevádzkovú páku a spoločnosť zarába menší zisk z každého dodatočného predaja, ale nemusí generovať veľa objemu predaja, aby mohla na pokrytie svojich nízkych fixných nákladov.

- Priame náklady sa dajú ľahko zistiť podľa nákladového objektu. Nepriame náklady sa nedajú ľahko identifikovať.

- Ako príklad možno uviesť, že priame náklady sú náklady vynaložené na surovinu použitú pri výrobe výrobkov. Keďže je možné priamo pripísať, koľko nákladov sú náklady na jednotku suroviny, nazývame to priame náklady. Na druhej strane, náklady na správu sú nepriamymi nákladmi, pretože vznikli organizácii ako celku.

Porovnanie priamych nákladov medzi nepriamymi nákladmi a nepriamymi nákladmi:

Nižšie je uvedené dôležité porovnanie medzi priamymi nákladmi a nepriamymi nákladmi

| Základné porovnanie priamych nákladov s nepriamymi nákladmi |

Priame náklady |

Nepriame náklady |

| zmysel | Akékoľvek náklady, ktoré sa dajú priamo alebo ľahko pripísať produktu / službám, sa nazývajú priame náklady. | Akékoľvek náklady, ktoré sa nedajú ľahko pripísať konkrétnemu projektu / službám, sa nazývajú nepriame náklady. |

| príklad | Náklady na suroviny, náklady na dopravu, provízie z predaja atď. | Nájomné, administratívne, kancelárske a účtovné náklady atď. |

| príroda | Variabilné náklady (líšia sa podľa objemu produktu) | Fixné náklady (nemenia sa významne s určitým objemom produktu) |

| identifikovateľný | Dá sa ľahko identifikovať. | Nedá sa ľahko identifikovať. |

| Vydané dňa | Konkrétny nákladový objekt. | Viacnásobný nákladový objekt. |

| agregát | Spolu všetky priame náklady nazývané ako hlavné náklady. | Súčet všetkých nepriamych nákladov označovaných ako režijné náklady. |

Záver - priame náklady verzus nepriame náklady

Pre fungovanie akéhokoľvek obchodného porozumenia sú priame náklady verzus nepriame náklady veľmi dôležité. Pretože keď neviete, ako alokovať náklady a ako ich správne priraďovať, keď prevádzkujete podnikanie, bolo by veľmi ťažké zistiť zisk po predaji produktu alebo služieb.

Priame náklady sú identifikovateľné a užitočné pre prijímanie akýchkoľvek krátkodobých rozhodnutí, ale nemôžu sa použiť na prijímanie akýchkoľvek dlhodobých rozhodnutí, pretože nezahŕňajú všetky ostatné náklady, ktoré sa môžu vzťahovať na dlhodobé rozhodnutia.

Hlavnou výzvou pri podnikaní sú nepriame náklady. Nepriame náklady sú neidentifikovateľné náklady, podnik môže zistiť, do akej miery môžu dlhodobo expandovať a potom môžu zmerať zisky.

Odporúčané články

Bol to sprievodca najvyšším rozdielom medzi priamymi a nepriamymi nákladmi. Tu diskutujeme aj kľúčové rozdiely v priamych nákladoch a nepriamych nákladoch s informačnými a porovnávacími tabuľkami. Ďalšie informácie nájdete aj v nasledujúcich článkoch

- Hrubý príjem verzus čistý príjem rozdiely

- Priama daň vs Nepriama daň

- ETF vs Indexové fondy - najväčší rozdiel

- Bitcoin vs Ethereum

- Zmeny v priamych materiáloch a priamych nákladoch na materiály