Vzorec cena k účtovnej hodnote (obsah)

- Vzorec cena k účtovnej hodnote

- Kalkulačka ceny za knihu

- Vzorec ceny za knihu v Exceli (so šablónou Excelu)

Vzorec cena k účtovnej hodnote

Cena za účtovnú hodnotu sa môže definovať ako trhová hodnota vlastného imania spoločnosti vydelená účtovnou hodnotou jeho vlastného imania. Nazýva sa aj pomer trh / kniha.

Toto je vzorec Cena za knihu -

Príklad vzorca na výpočet hodnoty ceny

Urobme príklad a zistíme pomer ceny k účtovnej hodnote pre spoločnosť X: -

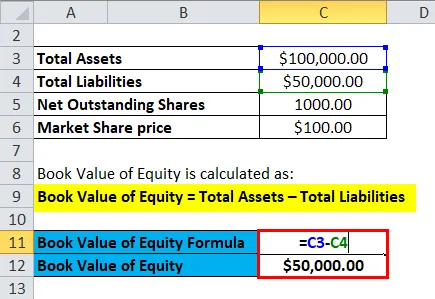

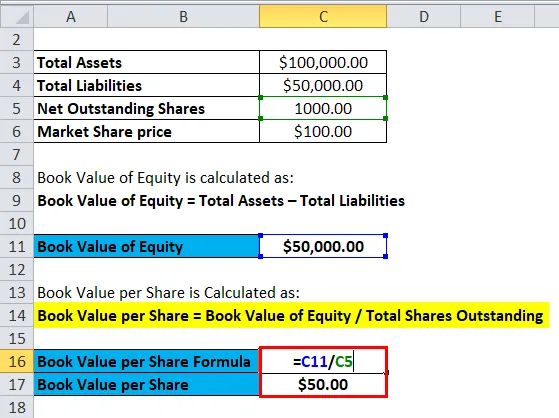

Túto šablónu ceny do knihy si môžete stiahnuť tu - šablónu ceny do knihyÚčtovnú hodnotu na akciu možno zistiť vydelením účtovnej hodnoty vlastného imania spoločnosti vydelenou celkovým počtom akcií v obehu na trhu.

- Účtovná hodnota vlastného imania = celkové aktíva - celkové pasíva

- Účtovná hodnota vlastného imania = celkový kapitál akcionára v spoločnosti

- Predpokladaná účtovná hodnota aktív pre spoločnosť X = 30 miliónov Rs

- Celkový počet akcií na trhu = 1 milión

- Cena na trhu = 100 Rs

Z toho dôvodu,

- Účtovná hodnota na akciu = účtovná hodnota vlastného imania / celkových akcií v obehu

- Účtovná hodnota na akciu = 30/1

- Účtovná hodnota na akciu = 30 Rs na akciu

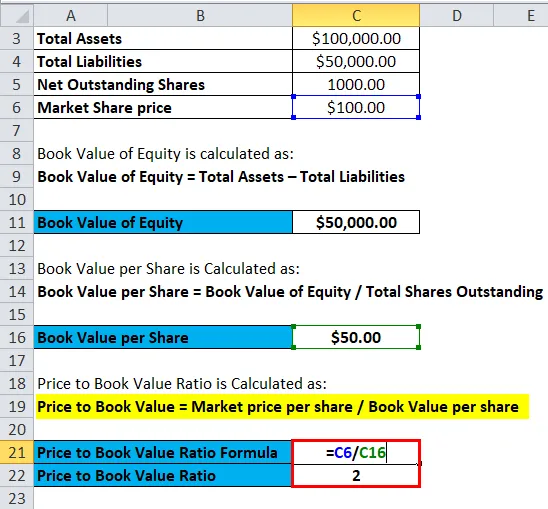

- Cena za účtovnú hodnotu = trhová cena za akciu / účtovná hodnota za akciu

- Cena za účtovnú hodnotu = 100 R / R 30

- Cena za účtovnú hodnotu = 3, 33

Predpokladané hodnoty pre nasledujúce: -

|

spoločnosť |

Hodnota P / B |

|

X |

3.33 |

|

Y |

5 |

|

Z |

7 |

|

Priemer priemyslu |

5 |

Porovnanie P / B sa vo všeobecnosti robí medzi rovesníckou skupinou a priemerným priemyslom. Spoločnosť X má P / B nižší ako priemer v priemysle a nižší ako jej skupina v skupine, čo zdôrazňuje, že X môže byť podhodnotená. Spoločnosť Y má hodnotu P / B rovnajúcu sa oceneniu odvetvia a dá sa predpokladať, že zásoby Y sú správne ocenené. Spoločnosť Z má P / B väčší ako jej skupina v skupine a tiež vyššia ako priemer v priemysle. Preto možno predpokladať, že akcie spoločnosti sú na trhu nadhodnotené. Je však potrebné pamätať na to, že P / B je jedným z ukazovateľov na ocenenie spoločnosti alebo akcie, nemalo by však byť jediným kritériom na posúdenie, či je cena nadhodnotená alebo podhodnotená.

vysvetlenie

Samotná cena za účtovnú hodnotu nenaznačuje nič podstatné o finančnom zdraví spoločnosti. Používa sa na relatívne ocenenie, keď je možné porovnávať spoločnosti pôsobiace v podobnom odvetví. Firmy s nízkou cenou za účtovné hodnoty v porovnaní so svojimi rovesníkmi sú často považované za hodnotové akcie, zatiaľ čo firmy s vysokou cenou za účtovné hodnoty sa považujú za rastové zásoby. Čím optimistickejšie sú investori o budúcom raste firmy, tým vyšší je pomer jej ceny k účtovnej hodnote.

Cena za účtovnú hodnotu je spravidla uprednostňovanou metrikou pre finančné spoločnosti, banky atď. Je to preto, že z dôvodu predpisov musia pravidelne označovať svoje aktíva na trhu, a preto ich účtovná hodnota presne odráža trhovú hodnotu ich aktív. To neplatí pre ostatné spoločnosti, a preto sa cena za účtovnú hodnotu stáva nevyhnutnou metrikou pri porovnávaní finančných spoločností.

Úpravy sa vykonávajú aj v pomere P / B pri porovnaní rôznych zásob. Jednou z vykonaných úprav je použitie hmotnej účtovnej hodnoty, ak sa nehmotný majetok odpočíta od účtovnej hodnoty vlastného imania. Goodwill a patenty sú len príkladom nehmotného majetku, ktorý je potrebné z dôvodu lepšieho porovnania odstrániť z účtovnej hodnoty vlastného imania. Ďalším príkladom úprav je aj odstránenie podsúvahových aktív a pasív. Úpravy zásob sú potrebné aj pri porovnaní pomerov P / B spoločností v tom istom odvetví. Spoločnosť, ktorá používa oceňovanie zásob pomocou First In First Out (FIFO), sa nedá porovnávať s inou spoločnosťou v podobnom odvetví, ktoré na oceňovanie zásob používa Last In First Out (LIFO).

Význam a použitie vzorca na výpočet hodnoty hodnoty

Výhody použitia pomeru cena k cene knihy sú: -

- Účtovná hodnota je suma, ktorá je vo všeobecnosti kladná, aj keď spoločnosť nahlási stratu vo výkaze ziskov a strát. Preto je P / B účinným opatrením pri porovnávaní spoločností, keď sa P / E pre tieto podniky nedajú použiť.

- Účtovná hodnota sa nemení často, čo znamená, že je to užitočné opatrenie pri porovnávaní spoločností, ktorých EPS je mimoriadne nízky, vysoký alebo volatilný.

- Účtovná hodnota je účinným meradlom oceňovania bánk, finančných spoločností atď., Pretože sú často označované na trhu, a preto poskytujú vhodné porovnanie.

- Opatrenie P / B je účinné pri oceňovaní spoločností, ktoré sa chystajú odísť z podnikania.

- P / B môže byť užitočný pri oceňovaní spoločností, od ktorých sa očakáva ukončenie činnosti.

- Výskum naznačuje, že P / B v skutočnosti vysvetľuje rozdiely v dlhodobých priemerných výnosoch zásob.

Niektoré z nevýhod používania vzorca na výpočet pomeru cena / cena zahŕňajú: -

- Jednou z nevýhod je, že P / B neodráža presne nehmotné ekonomické aktíva, napr. Ľudský kapitál.

- V obchodných modeloch rôznych firiem pôsobiacich v rovnakom odvetví sú niekedy významné rozdiely. Napríklad spoločnosť by mohla outsourcingovať svoju výrobu, a preto táto spoločnosť bude mať menej aktív, nižšia účtovná hodnota, ktorá by nadhodnotila jej hodnotu P / B, ako iná spoločnosť, ktorá vykonáva vlastnú výrobu.

- Rôzne účtovné zvyklosti používané rôznymi spoločnosťami môžu tiež zakrývať skutočnú investíciu do spoločnosti jej akcionármi, čo znižuje porovnateľnosť P / B medzi spoločnosťami a krajinami. Napríklad: - V Spojených štátoch sa dodržiava konvencia, že náklady na výskum a vývoj sa účtujú do nákladov, ktoré môžu podceniť kapitálové investície.

- Vonkajšie faktory, ako napríklad inflácia a zmeny v technológii, môžu významne zmeniť účtovnú a trhovú hodnotu aktív, čo znižuje dôležitosť účtovnej hodnoty ako miery investície akcionárov. To by znížilo porovnateľnosť medzi firmami, ktoré používajú pomer P / B.

Kalkulačka ceny za rezervovanú hodnotu

Môžete použiť nasledujúcu kalkulačku ceny za knihu

| Trhová cena za akciu | |

| Účtovná hodnota na akciu | |

| Vzorec Cena k účtovnej hodnote = | |

| Vzorec Cena k účtovnej hodnote = | = |

|

|

Vzorec ceny za knihu v Exceli (so šablónou Excelu)

Tu urobíme rovnaký príklad vzorca Cena k účtovnej hodnote v Exceli. Je to veľmi jednoduché a jednoduché. Musíte zadať dva vstupy, tj trhovú cenu za akciu a účtovnú hodnotu za akciu

Cena za knihu môžete ľahko vypočítať pomocou vzorca v poskytnutej šablóne.

Najprv musíme vypočítať účtovnú hodnotu vlastného imania.

Potom musíme vypočítať účtovnú hodnotu na akciu

Teraz môžeme vypočítať cenu za knihu pomocou vzorca

Záver - vzorec cena k účtovnej hodnote

Pomer P / B používajú investori s hodnotami všeobecne, pretože základné zakladateľské presvedčenie o investovaní hodnoty je, že trhy sú neefektívne, a preto skutočná účtovná hodnota spoločnosti nie je ocenená v trhovej cene akcie. Pomer P / B pod trhovým priemerom môže naznačovať, že firma je podhodnotená a predstavuje príležitosť na kúpu.

Odporúčané články

Toto bol sprievodca vzorcom „hodnota k cene“. Tu diskutujeme o jeho použitiach spolu s praktickými príkladmi. Poskytujeme vám tiež kalkulačku ceny za knihu s vynikajúcou šablónou na stiahnutie. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Vypočítajte vzorec obratu pohľadávok

- Preferovaná vzorec dividend

- Vážený priemer vzorca

- Vzorec ukazovateľa obratu zásob

- Kalkulačka podielov nevyrovnaného vzorca