Čo je zavádzanie systému?

Pojem bootstrapping sa týka techniky vyrezania výnosovej krivky s nulovým kupónom z trhových cien súboru dlhopisov s kupónom, ktoré platia kupóny. Technika bootstrappingu sa primárne používa na vytvorenie výnosu štátnej pokladnice, ktorý ponúka vláda, a preto nie je vždy k dispozícii v každom časovom období. Inými slovami, metóda bootstrappingu sa používa na interpolovanie výnosov z cenných papierov s nulovým kupónom štátnej pokladnice s rôznymi splatnosťami. Pokladničné poukážky sa považujú za bezrizikové, a preto sa používajú na odvodenie výnosovej krivky. V tomto článku sa budeme venovať príkladom príkladov zavádzania systému.

Príklady zavádzania systému

niektoré z príkladov bootstrappingu sú uvedené nižšie:

Príklad 1:

Vezmime príklad 2 kupónu, ktorý vypláca dlhopis s 5% nulovým rizikom zlyhania úveru a nominálnu hodnotu 100 USD s čistými trhovými cenami (bez akumulovaného úroku) vo výške 99, 50 USD a 98, 30 USD, ktoré majú čas do splatnosti 6 mesiacov. a 1 rok. Určte spotovú sadzbu pre 6-mesačné a 1-ročné dlhopisy. Upozorňujeme, že toto je par krivka, pri ktorej sa kupónová sadzba rovná výnosu do splatnosti.

Na konci 6 mesiacov bude dlhopis platiť kupón vo výške 2, 5 USD (= 100 USD * 5% / 2) plus čiastka istiny (= 100 USD), ktorá predstavuje až 102, 50 USD. Dlhopis sa obchoduje za 99, 50 dolárov. Preto sa 6-mesačná spotová sadzba S 0, 5y môže vypočítať ako,

99, 50 $ = 102, 50 $ / (1 + S 0, 5y / 2)

- S 5r = 6, 03%

Na konci ďalších 6 mesiacov bude dlhopis platiť ďalší kupón vo výške 2, 5 USD (= 100 USD * 5% / 2) plus čiastka istiny (= 100 USD), ktorá predstavuje až 102, 50 USD. Dlhopis sa obchoduje na úrovni 98, 30 dolárov. Preto je možné jednoročný spotový kurz S 1y vypočítať pomocou S 0, 5y ako:

99, 50 $ = 2, 50 $ (1 + S 0, 5y / 2) + 102, 50 $ / (1 + S 1y / 2) 2

- 99, 50 $ = 2, 50 $ / (1 + 6, 03% / 2) + 102, 50 $ / (1 + S 1r / 2) 2

- S 1 r = 6, 80%

Takže podľa trhových cien je spotová sadzba pre prvé šesťmesačné obdobie 6, 03% a forwardová sadzba pre druhé šesťmesačné obdobie je 6, 80%

Príklad 2:

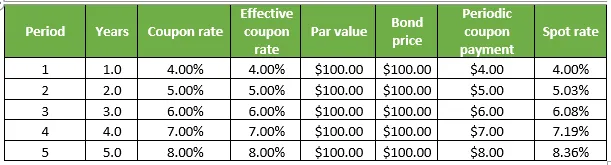

Vezmime ďalší príklad dlhopisu, ktorý platí kupón s nulovým rizikom úverového zlyhania, pričom každý z nich má nominálnu hodnotu 100 USD a obchoduje sa za nominálnu hodnotu. Každá z nich má však rôznu dobu splatnosti, ktorá sa pohybuje od 1 roka do 5 rokov. Určite spotovú sadzbu pre všetky dlhopisy. Upozorňujeme, že toto je par krivka, pri ktorej sa kupónová sadzba rovná výnosu do splatnosti. Podrobnosti sú uvedené v nasledujúcej tabuľke:

1. Na konci 1 roka bude dlhopis platiť kupón vo výške 4 $ (= 100 USD * 4%) plus čiastka istiny (= 100 USD), ktorá predstavuje sumu až 104 USD, zatiaľ čo sa dlhopis obchoduje za 100 USD. Jednoročný spotový kurz S 1y sa preto môže vypočítať ako,

100 USD = 104 USD / (1 + 1 rok )

- S 1 r = 4, 00%

2. Na konci 2. roku bude dlhopis platiť kupón vo výške 5 USD (= 100 USD * 5%) plus čiastka istiny (= 100 USD), ktorá predstavuje sumu až 105 USD, zatiaľ čo dlhopis sa obchoduje na úrovni 100 USD. Preto je možné dvojročný spotový kurz S2y vypočítať pomocou S 1y ako:

100 USD = 4 $ (1 + S 1 r ) + 105 USD / (1 + S 2 r ) 2

- 100 USD = 4 $ (1 + 4, 00%) + 105 USD / (1 + S 2r ) 2

- S 1 r = 5, 03%

3. Na konci 3. roku bude dlhopis platiť kupón vo výške 6 USD (= 100 USD * 6%) plus suma istiny (= 100 USD), ktorá predstavuje sumu 106 USD, zatiaľ čo dlhopis sa obchoduje na úrovni 100 USD. Preto je možné vypočítať 3-ročnú spotovú sadzbu S3y pomocou S 1 r a S 2 r ako,

100 USD = 4 $ (1 + S 1 r ) + $ 5 / (1 + S 2 r ) 2 + 106 $ / (1 + S 3 r ) 3

- 100 $ = 4 $ (1 + 4, 00%) + 5 $ / (1 + 5, 03%) 2 + 106 $ / (1 + S 3y ) 3

- S 3y = 6, 08%

4. Na konci 4. roku bude dlhopis platiť kupón vo výške 7 USD (= 100 USD * 7%) plus čiastka istiny (= 100 USD), ktorá predstavuje sumu až 107 USD, zatiaľ čo dlhopis sa obchoduje za 100 USD. 4-ročnú spotovú sadzbu S4y je preto možné vypočítať pomocou S 1 r, S 2 r a S 3 r ako,

100 $ = 4 $ (1 + S 1 r ) + $ 5 / (1 + S 2 r ) 2 + $ 6 / (1 + S 3 r ) 3 + 107 USD / (1 + S 4 r ) 4

- 100 USD = 4 $ (1 + 4, 00%) + 5 $ (1 + 5, 03%) 2 + 6 $ (1 + 6, 08%) 3 + 107 $ / (1 + S 4rok ) 4

- S 4y = 7, 19%

5. Na konci 5. roka bude dlhopis platiť kupón vo výške 8 USD (= 100 USD * 8%) plus suma istiny (= 100 USD), ktorá predstavuje sumu až 108 USD, zatiaľ čo dlhopis sa obchoduje na úrovni 100 USD. Z tohto dôvodu možno 5-ročnú spotovú sadzbu S5y vypočítať pomocou S 1 r, S 2 r , S 3 r a S 4 r ako,

100 $ = 4 $ (1 + S 1 r ) + $ 5 / (1 + S 2 r ) 2 + $ 6 / (1 + S 3 r ) 3 + $ 7 / (1 + S 4 r ) 4 + 108 USD / (1 + S 5 r ) 5

- 100 $ = 4 $ (1 + 4, 00%) + $ 5 / (1 + 5, 03%) 2 + $ 6 / (1 + 6, 08%) 3 + $ 7 / (1 + 7, 19%) 4 + 108 $ / (1 + S 5r ) 5

- S 5r = 8, 36%

Príklady zavádzania a zavádzania

Technika bootstrapovania môže byť jednoduchá, ale určenie skutočnej výnosovej krivky a jej vyhladenie môže byť veľmi zdĺhavou a komplikovanou činnosťou, ktorá spočíva v zdĺhavej matematike, ktorá využíva predovšetkým ceny dlhopisov, kupónové sadzby, nominálnu hodnotu a počet kombinácií za rok.,

Odporúčané články

Toto bol sprievodca príkladmi zavádzania systému. Tu sme diskutovali výpočet Bootstrappingu s praktickými príkladmi. Viac informácií nájdete aj v ďalších navrhovaných článkoch -

- Čo je to Bootstrap?

- Príklad globalizácie

- Príklady monopolistickej hospodárskej súťaže

- Používateľské rozhranie Bootstrap vs jQuery