Vzorec anuity (obsah)

- vzorec

- Príklady

- kalkulačka

Čo je vzorec anuity?

Anuita vo veľmi jednoduchých podmienkach je v podstate zmluva medzi dvoma stranami, v ktorej jedna strana zaplatí spočiatku jednorazovú sumu na začiatku alebo v sérii platieb a na oplátku dostane od druhej strany periodickú platbu. Ide teda v podstate o finančný produkt, v ktorom sa séria platieb vykonáva v pravidelných intervaloch. Táto anuitná zmluva je rozdelená na dve časti. Prvým je akumulácia av tejto fáze investujete svoje peniaze do finančného nástroja, ktorý ste si vybrali, a potom je anualizácia, v ktorej budete dostávať stabilné platby za stanovené časové obdobie. Je to veľmi bežná metóda, ktorú mnohí investori používajú na zabezpečenie ich dôchodku. Šetria dnes a vyberajú si anuitu, aby po starnutí prchali nepretržite.

Poisťovacie spoločnosti spravidla predávajú tieto anuitné zmluvy. Poisťovacie spoločnosti berú túto sumu vkladu a riskujú, aby zaručili pravidelné budúce platby investorom. Anuita tiež poskytuje investorom flexibilitu pri uskutočňovaní platieb, ktorá sa môže vykonávať vo forme jednorazovej sumy, mesačnej, štvrťročnej atď.

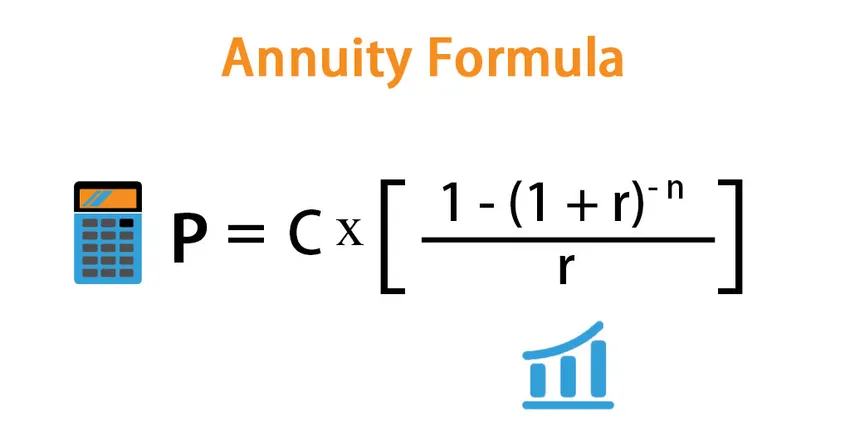

Vzorec anuity je nasledujúci:

Existuje veľa spôsobov, ako môžeme definovať vzorec anuity a záleží na tom, čo chceme vypočítať.

- Ak chceme vidieť, aká je jednorazová suma, ktorú musíme zaplatiť dnes, aby sme v budúcnosti mohli mať stabilný peňažný tok, použijeme nasledujúci vzorec:

P = C * ((1 – (1 + r) -n ) / r)

Kde,

- P - Súčasná hodnota anuity alebo paušálnej sumy

- C - Budúci tok peňažných tokov

- r - úroková sadzba

- n - Počet období

- Podobne, ak chcete zistiť, aký bude tok peňažných tokov, môžeme použiť mierne upravený vzorec:

C = P * r / ((1 – (1 + r) -n ))

Príklady vzorcov anuity (so šablónou programu Excel)

Vezmime príklad, aby sme lepšie pochopili výpočet anuity.

Túto šablónu anuitských vzorcov Excel si môžete stiahnuť tu - anuitské formule vzorových šablónVzorec anuity - príklad č. 1

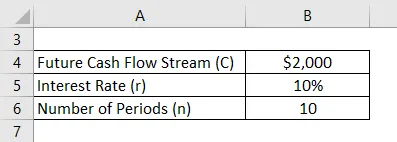

Povedzme, že chcete mať od budúceho roka vyplatenú anuitu vo výške 2 000 dolárov po dobu 10 rokov. Súčasná trhová sadzba je 10%. Vypočítajme, koľko musíte dnes vložiť:

Riešenie:

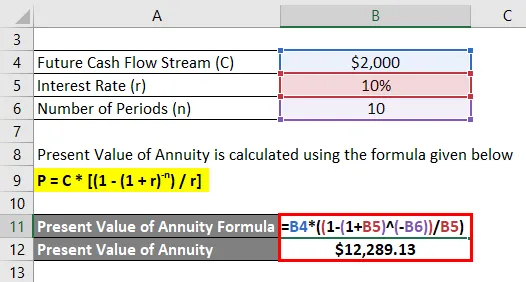

Súčasná hodnota anuity sa vypočíta pomocou vzorca uvedeného nižšie

P = C * ((1 - (1 + r) -n ) / r)

- Súčasná hodnota anuity = 2 000 USD * ((1 - (1 + 10%) -10 ) / 10%)

- Súčasná hodnota anuity = 12 289, 13 USD

Takže musíte zaplatiť 12289, 13 dolárov dnes, aby ste dostali platbu 2 000 dolárov od budúceho roka na 10 rokov.

Vzorec anuity - príklad č. 2

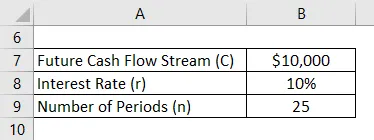

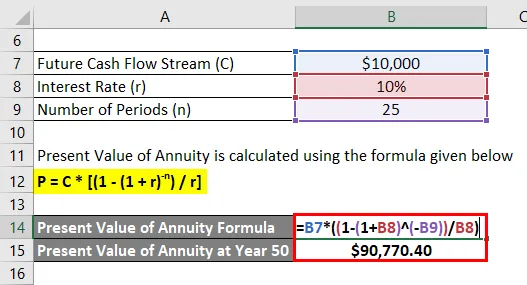

Povedzme, že váš vek je 30 rokov a chcete mať dôchodok vo veku 50 rokov a očakávate, že budete žiť ďalších 25 rokov. Máte 20 rokov služby a chcete, aby ste pri odchode do dôchodku dostali ročnú platbu 10 000 dolárov, kým nezomriete (tj 25 rokov po odchode do dôchodku). Preto chceme dnes ušetriť peniaze. Trhová úroková sadzba je 10%. Máte 15 000 dolárov, ktoré môžete dnes investovať. Skontrolujeme, či to bude stačiť na splnenie cieľov.

Riešenie:

Teraz chceme získať 10 000 dolárov od roku 51 do roku 75 (25 rokov).

Súčasná hodnota anuity sa vypočíta pomocou vzorca uvedeného nižšie

P = C * ((1 - (1 + r) -n ) / r)

- Súčasná hodnota anuity v roku 50 = 10 000 $ * ((1 - (1 + 10%) -25 ) / 10%)

- Súčasná hodnota dôchodku v roku 50 = 90 770, 40 dolárov

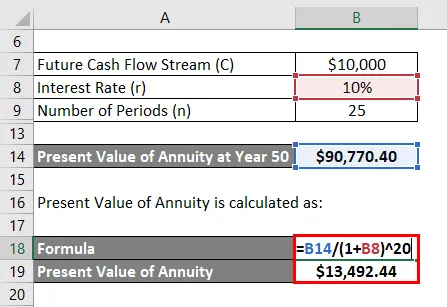

Ale túto hodnotu potrebujete od 50 rokov, tj od 20 rokov. Chcete vidieť peniaze, ktoré dnes potrebujete. Preto musíme dnes vypočítať súčasnú hodnotu tejto sumy.

Súčasná hodnota anuity sa vypočíta ako:

- Súčasná hodnota anuity = 90 770, 40 $ / (1 + 10%) 20

- Súčasná hodnota anuity = 13 492, 44 $

Keďže s vami máte 15 000 dolárov a potrebujete iba 13 492, 44 dolárov, ste krytí a budete schopní dosiahnuť svoj cieľ.

vysvetlenie

Na trhu máme v zásade 2 druhy rent:

- Fixná anuita : Je to tradičný finančný nástroj, o ktorom sme diskutovali vyššie. Investujete konkrétnu sumu a inštitúcia vám zaručí pevné pravidelné platby.

- Variabilná anuita : je veľmi odlišná od tradičnej fixnej anuity. V tomto modeli vám nezaručuje fixné platby, skôr vás vypláca na základe výkonnosti investícií. Ak teda investícia vedie dobre, môžete mať vyššiu návratnosť a naopak.

Anuity, ako sme už spomínali vyššie, poskytujú pevnú sériu platieb, len čo sumu zaplatíte finančným inštitútom. Inštitúcie však dokážu pravidelne platiť investorovi pevnú sumu tak, že túto sumu investujú do finančných nástrojov vysokej kvality a inštitútom poskytujú pevný príjem. Týmito nástrojmi sú zvyčajne dlhopisy a ŠPP s vysokým ratingom.

Relevantnosť a použitie vzorca dôchodkov

Dôchodky sú skvelým finančným nástrojom pre investorov, ktorí si chcú zaistiť svoju budúcnosť a chcú mať nepretržitý príjem, keď odídu do dôchodku. Hoci je anuita bezpečným spôsobom platby, ktorý si človek môže kúpiť, tento finančný nástroj nie je relevantný pre každého. Ak máte dostatok príjmov a neobťažujete sa, že v budúcnosti budete mať málo peňazí, anuita nie je určená pre vás. Môžete si vybrať ďalšie lukratívne investície.

S anuitou sú spojené aj určité riziká, na ktoré by investori mali pamätať. Prvým sú náklady na príležitosti. V anuite sa trhové sadzby uzamknú a ak sa sadzba v budúcnosti zvýši, tieto príležitosti stratíte. Dá sa to však do určitej miery zmierniť tým, že sa nevstúpi do dlhodobej anuity a nevykonáva sa postupná anuita. Poskytne vám viac priestoru na hranie a využitie rastúcej úrokovej sadzby.

Kalkulačka na výpočet anuity

Môžete použiť nasledujúcu kalkulačku anuity

| C | |

| r | |

| n | |

| P | |

| P = | CX |

|

||||||||

| 0 X |

|

Odporúčané články

Toto je sprievodca vzorcom anuity. Tu diskutujeme o výpočte anuity spolu s praktickými príkladmi. Poskytujeme tiež kalkulátor anuity s možnosťou stiahnutia z Excel šablóny. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Vzorec pre budúcu hodnotu splatného dôchodku

- Kalkulačka vzorca časovej hodnoty peňazí

- Príklady vzorca diskontných faktorov

- Vzorec faktoru súčasnej hodnoty so šablónou programu Excel