Vzorec ekvivalentu výnosov dlhopisov (obsah)

- Vzorec ekvivalentu výnosov z dlhopisov

- Kalkulačka ekvivalentných výnosov dlhopisov

- Vzorec ekvivalentu výnosov dlhopisov v Exceli (so šablónou Excelu)

Vzorec ekvivalentu výnosov z dlhopisov

Ako vieme, že v spoločnosti existujú len dva primárne zdroje získavania finančných prostriedkov, ktorými sú dlh a vlastný kapitál. Vlastné imanie je peniaze získané vydaním akcií spoločnosti, ktoré držiteľovi akcií udeľujú vlastnícke práva, ale je to pomerne drahý zdroj finančných prostriedkov, pretože majitelia akcií očakávajú vyššiu návratnosť investícií v dôsledku rizika, ktoré znášajú sú posledné, ktoré sa majú zvážiť pri poskytovaní výnosov, akonáhle sú vyplatené všetky ostatné vrátane držiteľov dlhov, čo tiež niekedy vedie k žiadnym návratom, ak spoločnosť zlyhá. Naopak, dlh je pre spoločnosť lacnejším zdrojom finančných prostriedkov, pretože držitelia dlhov dostávajú fixný úrok z peňazí, ktoré požičiavajú, a sú bezpečnejšie ako kapitál, pretože sa vyplácajú najskôr v prípade zlyhania spoločnosti. Veľmi vysoký dlh však zvyšuje pevný záväzok spoločnosti, ktorý, pokiaľ nebude zaplatený včas, môže viesť k bankrotu, čo nie je prípad spoločnosti Equity.

Každá spoločnosť preto vyžaduje správnu kombináciu dlhu a vlastného imania, aby mohla spoločnosť efektívne fungovať. V súčasnosti existujú rôzne spôsoby zvyšovania dlhov, ako sú pôžičky bánk, nekonvertibilné dlhopisy, dlhopisy, dlhopisy s nulovým kupónom a konvertibilné dlhopisy atď. Aj keď v Indii sú dlhopisy a dlhopisy podobné a často sa používajú zameniteľne, ale na niektorých trhoch ako USA majú odlišné vlastnosti.

Nie všetky dlhopisy / dlhopisy sú rovnocenné. Rôzne dlhopisy vydáva spoločnosť s rôznymi držbami, úrokovými sadzbami a splátkovým kalendárom, aby splnili svoje požiadavky. Niektoré dlhopisy sa vyplácajú úroky štvrťročne, niektoré polročne a niektoré ročne. Aj pri dlhopisoch, ako sú obligácie s nulovým kupónom, sa úrok vypláca priamo pri splatnosti dlhopisu.

Existujú aj dlhopisy, ktoré sa predávajú so zľavou a neplatia ročné platby. Na posúdenie týchto dlhopisov sa vyžaduje, aby boli upravené na rovnakú úroveň ako ostatné cenné papiere s pevným výnosom, s ročnou platbou pomocou vzorca ekvivalentu výnosov dlhopisov. Tento vzorec anualizuje návratnosť dlhopisov, čo pomáha pri ľahkom porovnaní a pri výbere toho najlepšieho zo všetkých na investovanie.

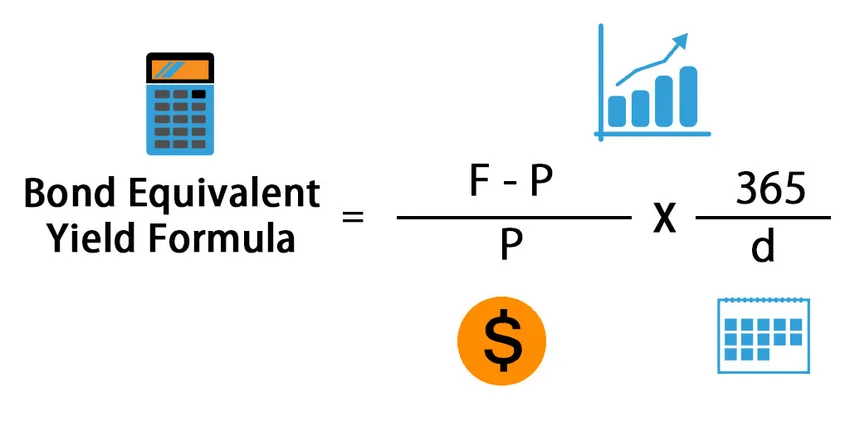

Tu je vzorec ekvivalentu výnosov dlhopisov -

Kde,

- F = nominálna hodnota

- P = kúpna cena dlhopisu

- d = Trvanie dlhopisov / dní do splatnosti

Vzorec výnosu z ekvivalentu dlhopisu sa vypočíta vydelením rozdielu medzi nominálnou hodnotou a kúpnou cenou dlhopisu nákupnou cenou dlhopisu a potom ho vynásobí 365 a vydelí sa počtom dní do splatnosti. Prvá časť vzorca je určená na výpočet návratnosti investícií a druhá časť sa používa na anualizáciu návratnosti.

Príklady

Urobme príklad, aby sme zistili výnos dlhopisu pre spoločnosť: -

Túto šablónu vzorcov ekvivalentu výnosov si môžete stiahnuť tu - šablónu vzorcov ekvivalentov výnosovPríklad č. 1

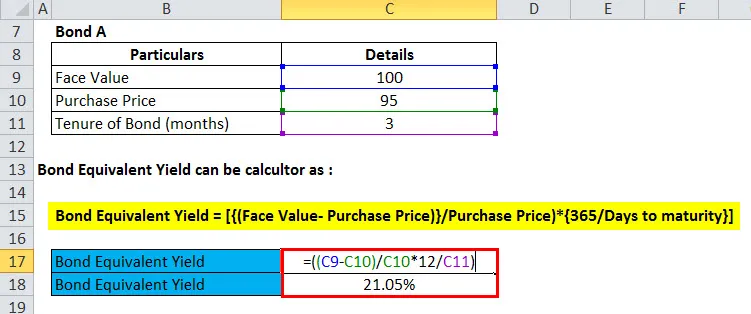

Amar hodnotí dve dlhopisy pre investorov. Väzba A je z Rs. 95 (nominálna hodnota Rs. 100) počas 3 mesiacov a Bond B je Rs. 90 (nominálna hodnota Rs. 100) po dobu 6 mesiacov. Ktorý z nich by si mal pán Amar vybrať?

Toto je bežný scenár zámeny pri výbere rôznych dlhopisov s odlišnou cenou a držbou. Preto na vyriešenie tohto problému používame výnos ekvivalentu dlhopisov na výpočet anualizovaného výnosu oboch dlhopisov a potom porovnanie.

Vypočítajme výnos dlhopisov pre obe dlhopisy, aby sme dospeli k záveru:

Ekvivalent výnosu z dlhopisu = (((nominálna hodnota - kúpna cena) / kúpna cena) * (365 (alebo 12) / dni (alebo mesiace) do splatnosti dlhopisu))

- Bond A = (((100-95) / 95) * (12/3))

- Bond A = (((5) / 95) * (4))

- Dlhopis A = ((0, 052632) * (4))

- Dlhopis A = 0, 210526 alebo 21, 1%

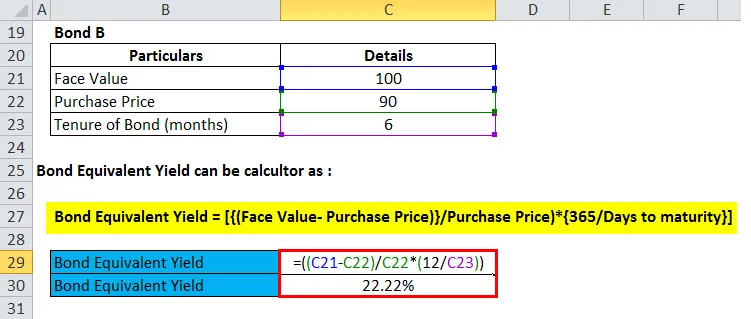

Teraz nájdeme Bond B

- Bond B = (((100-90) / 90) * (12/6))

- Bond B = (((10) / 90) * (2))

- Bond B = ((0.111111) * (2))

- Dlhopis B = 0, 2222222 alebo 22, 2%

Na základe vyššie uvedeného porovnania, ako sme videli, Bond B poskytuje vyšší anualizovaný výnos, a preto by sa pán Amar mal rozhodnúť investovať do Bond B.

vysvetlenie

Ako je uvedené vo vyššie uvedenom príklade, pán Amar je zmätený, že si vyberie medzi dlhopisom A a dlhopisom B, aby investoval svoje peniaze. Nominálna hodnota oboch dlhopisov je rovnaká, tj Rs. 100. Avšak, dlhopis A je k dispozícii so zľavou Rs.5, zatiaľ čo dlhopis B je k dispozícii za Rs. 10 zľava. Pokiaľ ide o držbu, držba dlhopisu A je 3 mesiace, zatiaľ čo doba držby dlhopisu B je 6 mesiacov, tj po uplynutí príslušného času budú dlhopisy splatné a investor dostane späť nominálnu hodnotu dlhopisu, v tomto prípade Rs. 100. Môžete tiež odkázať na list Excel, aby ste pochopili, ako sa v Exceli počíta Bond Equivalent Yield.

Príklad č. 2

Piramal Capital je ochotný investovať Rs. 1 000 Cr v štátnych cenných papieroch s pevným výnosom. Hodnotia dva cenné papiere na investíciu; prvá vládna bezpečnosť je 180-dňová dlhopis s nominálnou hodnotou R. 100 a v súčasnosti sa predáva za R. 98 a druhá vládna bezpečnosť je 240-dňová vládna bezpečnosť s nominálnou hodnotou R. 100 a v súčasnosti sa predáva za R. 95.

Teraz, s cieľom dospieť k záveru, na ktorý cenný papier sa má zvoliť pre investíciu, spoločnosť Piramal Capital použila vzorec výnosov z dlhopisov a vypočítal výnos oboch cenných papierov, ako je uvedené nižšie:

Ekvivalent výnosov z dlhopisov = (((nominálna hodnota - v súčasnosti sa predáva) / momentálne sa predáva) * (365 / dni))

Ekvivalent dlhopisov s výnosom prvého vládneho dlhu. zabezpečenia

- Ekvivalent výnosu z prvého dlhopisu. Zabezpečenie = (((100-98) / 98) * (365/180))

- Ekvivalent výnosu z prvého dlhopisu. Zabezpečenie = (((2) / 98) * (2.027778))

- Ekvivalent výnosu z prvého dlhopisu. Zabezpečenie = ((0, 020408) * (2.027778))

- Ekvivalent výnosu z prvého dlhopisu. Zabezpečenie = 0, 041 alebo 4, 1%

Teraz musíme zistiť Bond Equivalent of Yield of Second Govt. Zabezpečenie pomocou vyššie uvedeného vzorca

- Bond Ekvivalent výnosu druhého guvernéra. Zabezpečenie = (((100-95) / 95) * (365/240))

- Bond Ekvivalent výnosu druhého guvernéra. Zabezpečenie = (((5) / 95) * (1.520833))

- Bond Ekvivalent výnosu druhého guvernéra. Zabezpečenie = ((0, 052632) * (1, 520833))

- Bond Ekvivalent výnosu druhého guvernéra. Zabezpečenie = 0, 08 alebo 8%

Na základe porovnania pomocou dlhopisového ekvivalentného výnosu bolo zrejmé, že investujete do spoločnosti Second Govt. Dlhopis s vyšším ročným výnosom v porovnaní s First Govt. Bezpečnosť.

Príklad č. 3

Investor má Rs. 1, ktorý chce investovať do cenných papierov s pevným výnosom. Filtroval rôzne investičné možnosti a užšie vybral dve cenné papiere, jednou je NCD spoločnosti Tata Capital s ročným výnosom 13% a druhou je ZCB Indian Railways, ktorá predáva za zľavu 5% za Rs. 95 na jednotku s nominálnou hodnotou Rs. 100. Funkčné obdobie ZCB je 120 dní.

S cieľom dospieť k záveru Investor používa ekvivalentný výnos dlhopisov na výpočet anualizovaného výnosu ZCB a na porovnanie s anualizovaným výnosom NCD spoločnosti Tata Capital.

Ekvivalent výnosu z dlhopisu = (((nominálna hodnota - kúpna cena) / kúpna cena) * (365 (alebo 12) / dni))

- Ekvivalent výnosu dlhopisu ZCB = (((100-95) / 95) * ((365/120)))

- Ekvivalent výnosov z dlhopisu ZCB = (((5) / 95 * ((3.041667)))

- Ekvivalent výnosu dlhopisu ZCB = ((0, 052632) * (3, 041667))

- Ekvivalent výnosu z dlhopisu ZCB = 0, 16 alebo 16%

Ročný výnos ZCB je vyšší ako NCD, investor sa rozhodne investovať Rs. 1 crore v ZCB Indian Railways.

Význam a použitie vzorca ekvivalentného výnosu z dlhopisov

Ekvivalent výnosu z dlhopisov má významný význam a používa sa pre investorov, ktorí chcú investovať do cenných papierov s pevným výnosom. Tento vzorec sa však v prvom rade používa pre cenné papiere s pevným výnosom, ktoré sa predávajú so zľavou a neponúkajú žiadne ročné platby.

Investor môže pomocou tohto vzorca vypočítať ročný výnos takýchto dlhopisov a porovnať ho s ročnými výnosmi iných dostupných možností a vybrať si spomedzi nich to najlepšie.

Kalkulačka ekvivalentných výnosov dlhopisov

Môžete použiť nasledujúcu kalkulačku ekvivalentných výnosov dlhopisov

| Nominálna hodnota | |

| Kúpna cena dlhopisu | |

| d | |

| Rovnovážny výnos dlhopisu | |

| Rovnovážny výnos dlhopisu |

|

||||||||||||

|

Vzorec ekvivalentu výnosov dlhopisov v Exceli (s vynikajúcou šablónou)

Tu urobíme vyššie uvedený príklad vzorca Bond Equivalent Yield Formula v Exceli. Je to veľmi jednoduché a jednoduché. Do splatnosti musíte zadať tri vstupy, tj nominálnu hodnotu, kúpnu cenu dlhopisu a trvanie dlhopisu / dni

Najprv sme zistili výnos dlhopisu pre dlhopis A

Potom zistíme Bond Equivalent Yield pre Bond B

Odporúčané články

Toto bol sprievodca vzorcom Bond Equivalent Yield Formula, kde diskutujeme o jeho použitiach spolu s praktickými príkladmi. Poskytujeme vám tiež kalkulačku Bond Equivalent Yield spolu s vynikajúcou šablónou na stiahnutie.

- Sprievodca vzorcom čistého pracovného kapitálu

- Kalkulačka vzorca návratnosti priemerných aktív

- Vzorec pre vážený priemer

- Výpočet vzorca rizikovej prémie