Poistenie - záchranca života

Sektor poistenia v Indii - Všetci vieme, že náš život je vo svojej podstate riskantný. Zoberme si tieto situácie, keď náhle zárobok rodinného chleba pominie alebo keď sa členovi rodiny stane smrteľná choroba, ktorá si vyžaduje okamžitú lekársku pomoc alebo všetky vaše životné úspory budú ukradnuté. Nebude to čas traumy a stresu nielen pre vás, ale aj pre vašich blízkych a drahých? Čo by ste urobili v takýchto prípadoch, ak by ste pre ne neplánovali?

Dovoľte mi, aby som sa vás na to opýtal: Dokážete sami odvrátiť všetky tieto riziká a neočakávané katastrofy? Ak si myslíte, že je to skvelé, inak je najlepšou alternatívou poistenie. Poistenie prichádza na vašu záchranu, aby vám poskytlo pocit bezpečia, keď čelíte takým neočakávaným incidentom. Jednoducho povedané, poistenie znamená, že platíte jednorazovú sumu, aby ste dostali ochranu pred nepredvídanou nehodou veľkého rozsahu.

Ako funguje rast odvetvia poisťovníctva v Indii?

Rast poisťovacieho sektora v Indii je jednoduchou odpoveďou na úspory z rozsahu. Keď sa pripojíte k pokrytiu, pripojíte sa k iným ľuďom, ktorí sú vystavení podobnému riziku. Poistenie sa vzťahuje skôr na celú skupinu ako na jednotlivcov, takže každý znáša náklady na poistenie. Poistná spoločnosť na základe poistného krytia vyberá poistné od zákazníkov a využíva tento fond peňazí na zaplatenie poistných plnení. Pomáha pri znižovaní finančnej katastrofy, pretože náklady sa delia o veľkú skupinu ľudí. Ide teda o vynikajúcu techniku šírenia a prenosu alebo rizík.

Zoberme si tento príklad, keď sa Harry pri návrate z práce stretne s veľkou dopravnou nehodou. V takom prípade by náklady na zdravotnú starostlivosť, ktoré by musel znášať, boli obrovské a bez poistenia by mohli byť zničujúce. Fyzické poškodenie mu môže stáť jazvy, ktoré sa majú liečiť, spolu s problémom, že nemôže pracovať najmenej niekoľko mesiacov. Ale našťastie má Harry poistné krytie. Pamätáte si na skupinu, o ktorej sme hovorili? Náklady by sa rozdelili medzi všetkých. Ľudia v schéme skutočne pomáhajú Harrymu kompenzovať svoje lekárske výdavky. V tomto zmysle iní ľudia v skupine platia náklady, keď má niekto iný problém, pretože vedia, kedy sa s nimi takýto problém vyskytne, rovnaká pomoc by bola poskytnutá ich rozvoju pomoci v poisťovacom sektore v Indii.

Odporúčané kurzy

- Balík školení o poistných kurzoch

- Zásady a postupy poistenia

- Certifikačný kurz na akciovom trhu

- Balík školení o účtovníctve

Musí poznať poistné podmienky

- Poistený: Osoba alebo organizácia, na ktorú sa vzťahuje poistenie, sa nazýva poistený.

- Poisťovateľ: osoba alebo spoločnosť, ktorá sľubuje zaplatiť náhradu za poistné riziko, sa nazýva poisťovateľ

- Nároky: Úradná žiadosť poisťovateľa o poistenie, ktorá požaduje platbu na základe podmienok poistnej zmluvy.

- Poistiteľné riziko: riziká, pre ktoré je relatívne ľahké získať poistenie.

- Krytie: Výška rizika alebo záväzku krytého jednotlivcom alebo subjektom prostredníctvom sektora poisťovacích služieb.

- Poistka : Zmluva o poistení medzi poisťovňou a poistníkom.

- Poistné: Suma účtovaná za určité množstvo poistného krytia sa nazýva poistné.

- Zaistenie: Zaisťovateľ preberá časť rizika, ktoré pôvodne prevzal poisťovateľ a ktorý sa nazýva primárna spoločnosť.

Dobre, tak to bolo o raste poisťovacieho sektora v Indii. Som si istý, že by ste o tom mali dobrý dôvod. Ale počkajte, sme tu, aby sme diskutovali nielen o tom, čo je poistenie, ale aj o poistnom sektore v Indii. India slúži ako obrovský trh pre poisťovníctvo pre svoj významný nevyužitý potenciál. O tomto odvetví sa hovorí, že zvyšuje životnú úroveň ľudí v hospodárstve, pretože vedie k životom bez rizika, podporuje podnikanie, mobilizuje úspory a vedie k ochrane obchodu a priemyslu, ktorý prispieva k ľudskému pokroku. Indický ekonomický rast nevidel žiadny malý príspevok zo sektora poisťovníctva v indickom priemysle, ale hlavné vstupy. Čítajte ďalej a dozviete sa všetko o tom.

Míľniky v rozvoji sektora poisťovníctva v Indii

India má hlbokú vlastnú históriu, pokiaľ ide o rast poisťovacieho sektora v Indii. Spomína sa to v spisoch Manu (Manusmrithi), Yagnavalkya (Dharmasastra) a Kautilya (Arthasastra). Tieto spisy hovoria o spájaní zdrojov, ktoré sa majú použiť v prípade katastrof. Tento koncept bol predchodcom moderného konceptu poistenia. Po tom, čo India zaznamenala obrovské reformy a vyvíjala sa, časom ju hlboko ovplyvnili iné krajiny, konkrétne Anglicko. Životné poistenie ako podnikanie prišlo na obraz začiatkom 18. storočia v Oriental Life Insurance Company v Kalkate. Neskôr v roku 1912 bol prijatý zákon o životných poisťovniach z roku 1912, ktorý bol prvým zákonným opatrením na reguláciu životného podnikania. V 50. rokoch 20. storočia existovala doba, keď medzi poisťovňami bola veľká konkurencia, a objavili sa tvrdenia o nekalých obchodných praktikách, ktoré donútili indickú vládu znárodniť sektor životného poistenia. V dôsledku toho vznikla spoločnosť Life Insurance Corporation v roku 1956. LIC mala monopol až do konca 90. rokov, po ktorom bolo poistenie znovu otvorené pre súkromný sektor.

Išlo najmä o odvetvie životného poistenia, o histórii sektora všeobecného poistenia v Indii sa môžeme zmieniť už v 17. storočí v čase priemyselnej revolúcie, keď sa obchodoval a obchodoval cez more. Prvý podnik, ktorý tento sektor videl, bol v roku 1850 vo forme Triton Insurance Company Ltd, v Kalkate u Britov. V roku 1972 sa znárodnil aj všeobecný sektor poisťovníctva v Indii, ktorý vznikol v Indii ako spoločnosť, ktorá začala svoju činnosť v januári. 1973.

V roku 1999 bol na základe odporúčaní správy Malhotra Výboru pre reguláciu a rozvoj poisťovníctva (IRDA) zriadený ako samostatný orgán na reguláciu a rozvoj poisťovacieho priemyslu. Už v budúcom roku IRDA otvorila sektor zahraničným spoločnostiam, ktorým bolo povolené vlastníctvo až 26%

Rast sektora poisťovníctva v Indii

- India je rastúcou ekonomikou s rastúcim počtom pracujúceho obyvateľstva v krajine; zvyšuje sa aj disponibilný príjem.

- Ľudia cítia potrebu mať bezpečný život pre seba a svoju rodinu, čo ich povzbudzuje, aby sa poistili.

- Ako príjem zvyšuje výdavky na spotrebný tovar, automobily, cestovanie, ktoré sú rôzne poistné linky.

- Povedomie ľudí o poistení sa zvyšuje spolu s počtom poskytovateľov a škálou produktov dostupných za konkurencieschopné ceny.

- Regulačné prostredie navyše prispieva k rozvoju odvetvia poisťovníctva. Všetky tieto faktory vedú k nárastu vesmíru potenciálnych kupcov poistenia, ako sú jednotlivci, spoločnosti naprieč podnikmi.

- Viac ako dve tretiny indickej populácie žije vo vidieckych oblastiach, ktoré sú nevyužité, pokiaľ ide o poistné produkty. Mikropoistenie sa môže zamerať na zabezpečenie pokrytia v týchto oblastiach.

Sektor poisťovníctva v Indii - problémy a výzvy

-

Verejné verzus súkromné

Ak sa pozrieme na odvetvia otvorené súkromnej účasti, viedlo to k oslabeniu verejného sektora a uľahčeniu prosperity nových prisťahovalcov. To neplatí pre sektor poisťovníctva v Indii, kde verejný sektor stále dominuje aj po desiatich rokoch otvorenia dverí tohto odvetvia. Táto situácia zaťažuje spoločnosti zo súkromného sektora, aby sa inovovali a diferencovali tak, aby mohli mať lepší podiel na trhu.

-

Zákaznícky servis

Zjednodušenie a zmysluplné pochopenie potenciálnych zákazníkov o poistných produktoch predstavuje veľkú výzvu pred poisťovacím sektorom v indických spoločnostiach. Je potrebné vybaviť určité formality a všetko sa môže skomplikovať, ak zákazníci nerozumejú použitým žargónom. Demotivuje ich, keď na nich príde strach z podvádzania. Tomu sa však možno vyhnúť, ak sú podmienky vysvetlené jednoduchým a transparentným spôsobom a výhody ponuky sú dostatočne stručne informované.

-

Zostaňte ziskový

Túto skutočnosť nemožno ignorovať, že ziskovosť je jednou z hlavných obáv tohto odvetvia. Podľa prieskumu sa prechodné obdobie v životnom poistení zvýšilo z očakávaných 9-10 rokov na približne 13-15 rokov. Poisťovníctvo je už pod tlakom obrovských nákladov na expanziu, ale musí čeliť aj problému klesajúcich objemov, keďže medziročné zvyšovanie poistných zmlúv sa zvyšuje. Berúc do úvahy skutočnosť, že India je cenovo citlivý trh a zvyšujúca sa hospodárska súťaž znížila poistné sadzby, čo spoločnostiam sťažuje riadenie pomeru výdavkov.

Poisťovne

Podľa správy IRDA o poisťovníctve na konci septembra 2013 pôsobí v Indii päťdesiatdva poisťovacích spoločností, z ktorých dvadsaťštyri sú v oblasti životného poistenia a ďalších dvadsaťsedem je v - životné poistenie.

Poisťovacie spoločnosti boli rozdelené hlavne na dve časti;

Zdroj - výročná správa IRDA (2012 - 2013)

Zdroj - výročná správa IRDA (2012 - 2013)

- Životné poisťovne, ktoré obstarávajú iba jeden produkt v poistení, ktoré poskytuje životné poistenie. Medzi spoločnosti vo verejnom sektore patrí Životné poistenie v Indii (LIC) a súkromný sektor zahŕňa spoločnosti ako AEGON Religare Life Insurance, Edelweiss Tokio Life Insurance Co. Ltd, Aviva India, Shriram Life Insurance, Bajaj Allianz Life Insurance, HDFC Standard Life Insurance Company Limited, ICICI Prudential Life Insurance Company Limited, Federálne životné poistenie IDBI atď.

- Všeobecné poisťovacie spoločnosti, ktoré obstarávajú rôzne produkty poistenia, ako napríklad zdravotné poistenie, námorné poistenie, poistenie vozidla, poistenie majetku atď., Okrem životného poistenia. Medzi niektoré z nich patria spoločnosti ako Oriental Insurance comp. Ltd., United India Insurance Comp. Ltd., New India Assurance comp. Ltd., National Insurance comp. s ručením obmedzeným a súkromný sektor zahŕňa Bharti AXA všeobecné poistenie, poistenie budúcnosti Generali India, HDFC ERGO všeobecné poistenie, ICICI Lombard atď.

Poisťovníctvo v Indii v porovnaní s globálnym scenárom

Zdroj - výročná správa IRDA (2012 - 2013)

Zdroj - výročná správa IRDA (2012 - 2013)

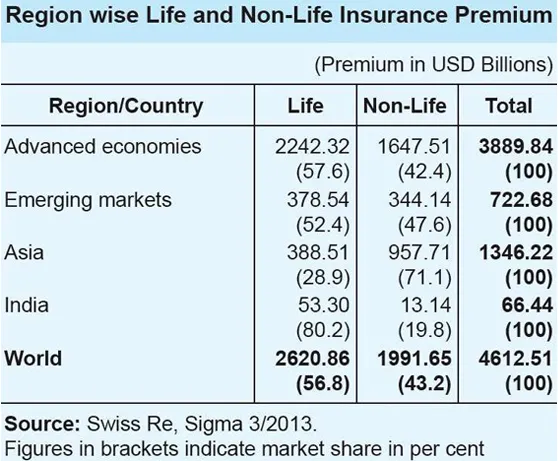

- V celosvetovom meradle bol podiel životného poistenia na celkovom poistnom 56, 8%. Podiel podnikania v oblasti životného poistenia v ázijskom regióne bol však iba 28, 9%, čo je v rozpore s globálnym trendom.

- V Indii bol podiel podnikania v oblasti životného poistenia na celkovom poistení veľmi vysoký na úrovni 80, 2%, zatiaľ čo v neživotnom poistení bol malý podiel na úrovni 19, 8%.

- V oblasti životného poistenia je India na 10. mieste medzi 88 krajinami, o ktorých údaje zverejňuje spoločnosť Swiss Re. V roku 2012 sa poistné v životnom poistení v Indii znížilo o 6, 9% (po úprave o infláciu). V rovnakom období sa globálne poistné na životné poistenie zvýšilo o 2, 3 percenta.

- Podiel Indie na svetovom trhu životného poistenia bol v roku 2012 2, 03% oproti 2, 30% v roku 2011. V sektore neživotného poistenia došlo v roku 2012 k výraznému nárastu o 10, 25% (po očistení o infláciu). na globálnu prémiu za neživotné poistenie, ktorá sa za rovnaké obdobie zvýšila o 2, 6 percenta.

- Podiel indického poistného v neživotnom poistení na globálnom poistnom v neživotnom poistení bol však nízky na 0, 66 percenta a India sa na svetovom trhu neživotného poistenia umiestnila na 19. mieste.

Cesta vpred

Vyhliadky indického poisťovacieho sektora vyzerajú sľubne a optimisticky. Poisťovníctvo zaznamenalo v roku 2012 výrazný rast na úrovni 72 miliárd dolárov a pravdepodobne sa do roku 2020 zvýši na 280 miliárd dolárov. India má priaznivé regulačné prostredie, ktoré podporuje účasť zahraničných hráčov na tomto obrovskom nevyužitom trhu. Rozhodnutie o liberalizácii odvetvia poisťovníctva a umožnení súkromnej účasti umožnilo jeho konzistentný rast v priebehu rokov. Spotrebitelia sa navyše dostali k dispozícii množstvo možností, pokiaľ ide o produkty a poskytovateľov poistenia, čím sa zvýšila úroveň kvality služieb. Za kľúčový prvok stimulácie poisťovacieho priemyslu v Indii sa považuje zvýšenie limitu priamych zahraničných investícií (PZI) z 26% na 49% v tomto odvetví.

Rýchla štatistika a budúce prognózy

Zdroj - výročná správa IRDA (2012 - 2013)

Zdroj - výročná správa IRDA (2012 - 2013)

- Celkové poistné vybrané priemyslom a životným poistením vo fiškálnom roku 2012 - 2013 dosiahlo 3, 75 bilióna R (59, 07 mld. USD).

- Všeobecný poisťovací priemysel vzrástol v období od apríla do mája 2013 vo februári 2013 o 14%.

- Neživotní poisťovatelia vyberali poistné v hodnote 13 552, 46 crore (2, 13 mld. USD) v prvých dvoch mesiacoch bežného roka v porovnaní s Cr 11, 333, 54 Cr (1, 78 mld. USD) v rovnakom období predchádzajúceho roka.

- Podľa predsedu TS Vijayana, IRDA, sa poisťovacie aktivity v Indii odhadujú vo fiškálnom roku 2013 - 2014 na 4 bilióny R (63, 01 miliárd USD).

- Predseda sa domnieva, že penetrácia poistenia v Indii má pravdepodobnosť stúpnutia na 5–6 percent zo súčasných 3, 86 percent.

- Rada životného poistenia, priemyselný orgán životných poisťovní v krajine, predpovedal v nasledujúcich piatich rokoch pre tento segment zloženú ročnú mieru rastu (CAGR) 12 - 15 percent.

- Očakáva sa, že počet obyvateľov Indie, ktorých je možné poistiť, sa do roku 2020 zvýši na 750 miliónov, pričom sa predpokladá, že priemerná dĺžka života dosiahne približne 74 rokov v rovnakom období. Rada sa domnieva, že táto priaznivá indická demografia spôsobí, že viac ľudí bude hľadať životné poistenie.

- Rada tiež predpovedá penetráciu životného poistenia - percento poistného na HDP - do roku 2020 na 5% zo súčasných 3, 2%.

- Konfederácia indického priemyslu (CII) predpovedá, že miera rastu indického poisťovacieho priemyslu vo fiškálnom roku 2013 - 2014 bude približne 5 percent.

- Zabraňuje tiež 60 percentám neživotných poisťovní, aby zaznamenali priemerný rast viac ako 10 percent.

Berúc do úvahy rôzne faktory, môžeme určite povedať, že existuje dostatočný potenciál pre pozitívny rast indického poisťovacieho priemyslu vzhľadom na sústredené úsilie regulátora, vlády a aktérov v rámci rastúceho dopytu po poistení.

Poisťovníctvo v Indii Infografika

Naučte sa šťavu z tohto článku za jednu minútu, Insurance Sector in India Infographics.

Odporúčané články

Tu je niekoľko článkov, ktoré vám pomôžu získať viac podrobností o odvetví poisťovníctva, takže stačí prejsť na odkaz.

- Úžasné veci, ktoré by ste mali vedieť o IRDA v poisťovacom sektore

- 32 tipov na zlepšenie v podnikaní a financiách (informatívne)

- Ako sa stať finančným poradcom? (Definícia, úloha, hľadanie)

- Užitočné výhody C vs C ++

- Výkonnosť C vs C ++: Najlepšie funkcie