Odpisový vzorec (obsah)

- vzorec

- Príklady

Čo je to odpisový vzorec?

Pojem „odpisy“ sa vzťahuje na pomyselnú sumu, o ktorú sa hodnota dlhodobého majetku (ako je budova, závod, strojové zariadenie, vybavenie atď.) Znižuje počas celého jeho životného cyklu, až kým nedosiahne nulu alebo jeho zostatková alebo zostatková hodnota.

Pri výpočte odpisov sa používajú tri hlavné metódy:

- Metóda priamky

- Jednotka výrobnej metódy

- Metóda zostatku s dvojitým poklesom

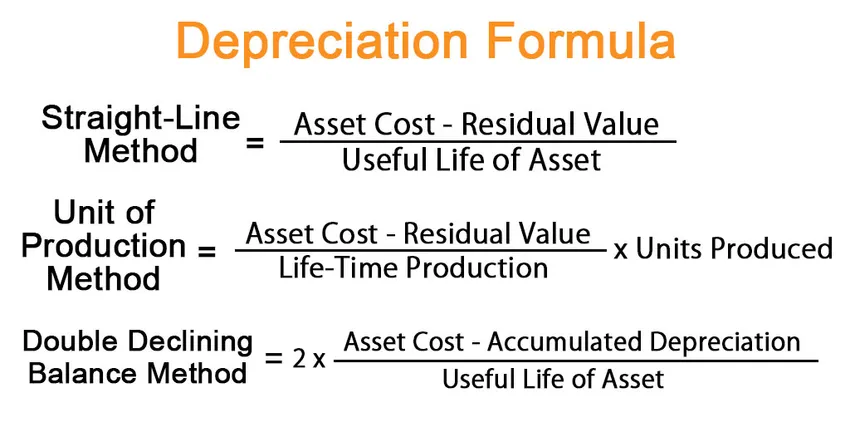

Podľa metódy rovnomerného odpisovania sa vzorec pre odpisy vyjadruje vydelením rozdielu medzi nákladmi na majetok a zostatkovou hodnotou životnosťou majetku. Matematicky je reprezentovaný ako,

Depreciation = (Asset Cost – Residual Value) / Useful Life of Asset

Podľa metódy výrobnej jednotky sa vzorec pre odpisy vyjadruje delením rozdielu medzi nákladmi na aktíva a zostatkovou hodnotou životnou výrobnou kapacitou, ktorá sa potom vynásobí číslom. jednotiek vyrobených počas tohto obdobia. Matematicky je reprezentovaný ako,

Depreciation = (Asset Cost – Residual Value) / Life-Time Production * Units Produced

Podľa metódy dvojitého klesania sa vzorec pre odpisy vyjadruje delením rozdielu medzi nákladmi na majetok a akumulovanými odpismi podľa doby použiteľnosti majetku, ktorá sa potom vynásobí 2. Matematicky sa vyjadruje ako:

Depreciation = 2 * (Asset Cost – Accumulated Depreciation) / Useful Life of Asset

Príklady odpisového vzorca (so šablónou programu Excel)

Vezmime príklad, aby sme lepšie pochopili výpočet odpisov.

Túto šablónu odpisových vzorcov Excel si môžete stiahnuť tu - odpisovú vzorcovú šablónu ExcelVzorec odpisovania - príklad č. 1

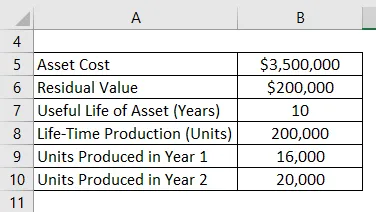

Vezmime príklad strojového zariadenia v hodnote 3, 50 milióna dolárov s odhadovanou životnosťou 10 rokov a zostatkovou hodnotou 0, 20 milióna dolárov. Očakáva sa, že strojové zariadenie vyrobí 200 000 kusov počas doby životnosti 10 rokov. Vypočítajte odpisy za prvé 2 roky podľa:

- Metóda priamky

- Metóda výrobnej jednotky, ak strojové zariadenie vyrába 16 000 kusov v roku 1 a 20 000 kusov v roku 2

- Metóda dvojitého zostupného zostatku

Riešenie:

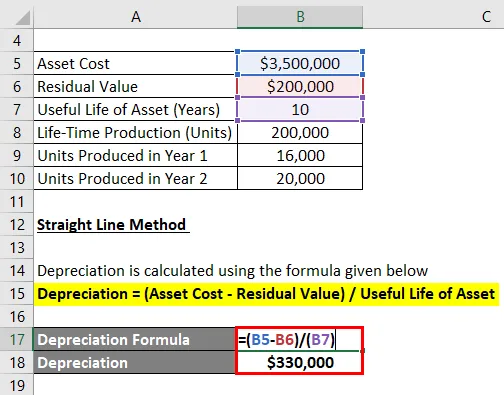

Metóda priamky

Odpisy sa počítajú pomocou vzorca uvedeného nižšie

Odpisy = (náklady na aktíva - zostatková hodnota) / doba použiteľnosti majetku

- Odpisy = (3, 50 milióna dolárov - 0, 20 milióna dolárov) / 10

- Odpisy = 330 000 dolárov v 1. a 2. roku

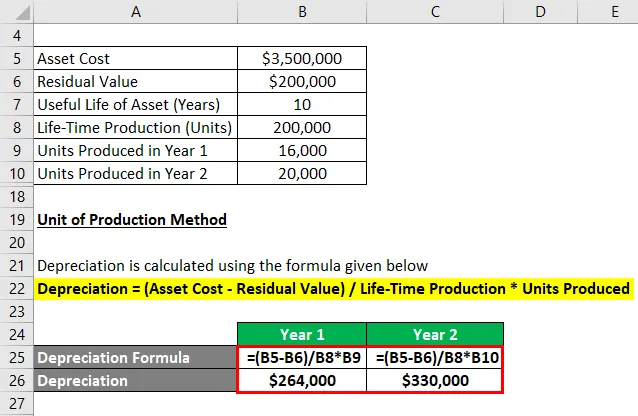

Jednotka výrobnej metódy

Odpisy sa počítajú pomocou vzorca uvedeného nižšie

Odpisy = (náklady na aktíva - zostatková hodnota) / výroba v reálnom čase * Vyrobené jednotky

Za rok 1

- Odpisy = (3, 50 milióna dolárov - 0, 20 milióna dolárov) / 200 000 * 16 000

- Odpisy = 264 000 dolárov

Za rok 2

- Odpisy = (3, 50 milióna dolárov - 0, 20 milióna dolárov) / 200 000 x 20 000

- Odpisy = 330 000 dolárov

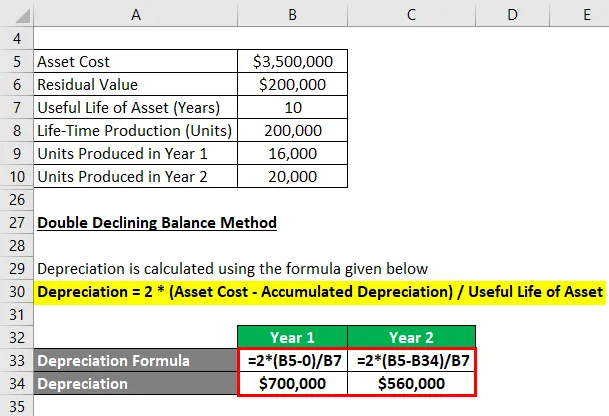

Metóda zostatku s dvojitým poklesom

Odpisy sa počítajú pomocou vzorca uvedeného nižšie

Odpisy = 2 * (náklady na aktíva - akumulované odpisy) / doba použiteľnosti majetku

Za rok 1

- Odpisy = 2 * (3, 5 milióna dolárov - 0) / 10

- Odpisy = 700 000 dolárov

Kumulované odpisy na konci roka 1 sú teraz 700 000 dolárov alebo 0, 70 milióna dolárov.

Za rok 2

- Odpisy = 2 * (3, 5 milióna - 0, 70 milióna dolárov) / 10

- Odpisy = 560 000 dolárov

vysvetlenie

Vzorec pre odpisy podľa metódy rovnomerného odpisovania je možné odvodiť pomocou nasledujúcich krokov:

Krok 1: Najskôr určte hodnotu investičného majetku, ktorým je jeho nákupná cena.

Krok 2: Ďalej stanovte zostatkovú hodnotu majetku, ktorá je očakávanou hodnotou majetku na konci jeho užitočnosti.

Krok 3: Ďalej určte životnosť majetku na základe všeobecného konsenzu a iných prevádzkových noriem.

Krok 4: Konečne možno vzorec pre odpisy odvodiť vydelením rozdielu medzi nákladmi na majetok (krok 1) a zostatkovou hodnotou (krok 2) životnosťou majetku (krok 3), ako je uvedené nižšie.

Odpisy = (náklady na aktíva - zostatková hodnota) / doba použiteľnosti majetku

Na odvodenie vzorca pre odpisy podľa metódy výroby sa môžu použiť tieto ďalšie kroky:

Krok 5: Určite tak životnosť výrobnej kapacity majetku v jednotkách. Celková výrobná kapacita udáva celkový počet. jednotiek, ktoré môže stroj vyrobiť počas celej svojej životnosti.

Krok 6: Ďalej zistite, č. jednotiek vyrobených počas posudzovaného obdobia.

Krok 7: Konečne možno vzorec pre odpisy odvodiť vydelením rozdielu medzi nákladmi na aktíva (krok 1) a zostatkovou hodnotou (krok 2) životnou výrobnou kapacitou (krok 5), ktorá sa potom vynásobí číslom nie, jednotiek vyrobených počas obdobia (krok 6), ako je uvedené nižšie.

Odpisy = (náklady na aktíva - zostatková hodnota) / výroba v reálnom čase * Vyrobené jednotky

Na odvodenie vzorca pre odpisy podľa metódy dvojitého poklesu zostatku sa môžu použiť tieto ďalšie kroky:

Krok 8: Zistite akumulované odpisy majetku na konci posledného vykazovaného obdobia.

Krok 9: Konečne možno vzorec pre odpisy odvodiť vydelením rozdielu medzi nákladmi na majetok (krok 1) a akumulovanými odpismi (krok 8) životnosťou majetku (krok 3), ktorý sa potom vynásobí 2 ako zobrazené nižšie.

Odpisy = 2 * (náklady na aktíva - akumulované odpisy) / doba použiteľnosti majetku

Relevantnosť a použitie odpisového vzorca

Koncept odpisovania je dôležitý z hľadiska finančného účtovníctva a výkazníctva. Pravidelné odpisy sa účtujú do výkazu ziskov a strát ako náklad podľa zásady párovania. Inými slovami, hodnota ročných odpisov je časť dlhodobého majetku, ktorá sa použila na tvorbu výnosov počas roka. Ďalej ponúka aj daňové zvýhodnenie, ktorého rozsah sa v každom roku mení v závislosti od použitej metódy odpisovania.

Odporúčané články

Toto je sprievodca odpisovým vzorcom. Tu diskutujeme o tom, ako vypočítať odpisy spolu s praktickými príkladmi. Poskytujeme tiež stiahnuteľnú šablónu Excel. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Vzorec pre účtovnú mieru návratnosti

- Ako vypočítať účtovný zisk

- Príklad akumulovaných odpisov

- Výpočet investovaného kapitálu