Vzorec čistej realizovateľnej hodnoty (obsah)

- Vzorec čistej realizovateľnej hodnoty

- Príklady vzorca čistej realizovateľnej hodnoty (so šablónou programu Excel)

- Kalkulačka čistej reálnej hodnoty reálnej hodnoty

Vzorec čistej realizovateľnej hodnoty

Čistá realizovateľná hodnota (NRV) je hodnota majetku, ktorá sa môže realizovať pri predaji tohto majetku. Označuje sa tiež ako hotová realizovateľná hodnota, pretože ide o peňažnú sumu, ktorú človek získa za majetok. Pri výpočte čistej realizovateľnej hodnoty by sa mali odpočítať všetky súvisiace náklady, ako sú náklady na likvidáciu, náklady na dopravu atď. NRV sa v zásade používa na oceňovanie zásob v GAAP (všeobecne uznávaný účtovný princíp) aj vo IFRS (Medzinárodné štandardy finančného výkazníctva), takže zásoby sú v súvahe správne uvedené. Takže pri oceňovaní zásob je NRV cenovým stropom pre aktívum, ak použijeme trhovú metódu účtovania. V tejto metóde sa zásoby oceňujú buď historickými nákladmi alebo trhovou hodnotou, podľa toho, ktorá je nižšia. Ak nedokážeme určiť trhovú hodnotu, môže sa ako náhrada za to použiť NRV.

Vzorec pre čistú realizovateľnú hodnotu -

Net Realizable Value = Expected Selling Price – Total Selling Cost

Nasledujú kroky, ktoré možno použiť na zistenie čistej realizovateľnej hodnoty:

- Najprv musíme určiť očakávanú predajnú cenu alebo trhovú hodnotu zásob.

- Ďalším krokom je určenie všetkých nákladov spojených s predajom majetku. Môžu to byť náklady na prípravu, testovanie, dopravu atď. Nájdite všetky tieto náklady.

- Od predajnej ceny odpočítajte všetky náklady, aby ste dosiahli čistú realizačnú hodnotu.

Príklady vzorca čistej realizovateľnej hodnoty (so šablónou programu Excel)

Vezmime príklad, aby sme lepšie pochopili výpočet vzorca Čistá realizovateľná hodnota.

Túto šablónu čistej realizovateľnej hodnoty Excelu si môžete stiahnuť tu - šablónu čistej realizovateľnej hodnoty ExceluVzorec čistej realizovateľnej hodnoty - príklad č. 1

Povedzme, že existuje spoločnosť X, ktorá vyrába automobilové náhradné diely. Teraz má X niekoľko strojov, ktoré používa na výrobu predmetov. Jeden z týchto strojov X sa chce predať, pretože nie je príliš využívaný. Spoločnosť X očakáva, že ak dnes predajú tento stroj, za to dostanú 5 000 dolárov. Musia však prejsť prostredníkom, ktorý bude stáť 100 dolárov. Spoločnosť musí tiež znášať všetky náklady na papierovanie a prepravu, čo je ďalších 200 dolárov.

Riešenie:

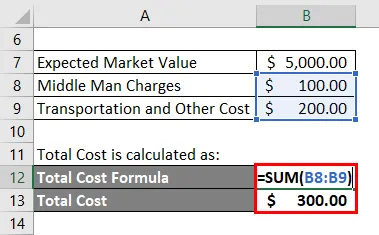

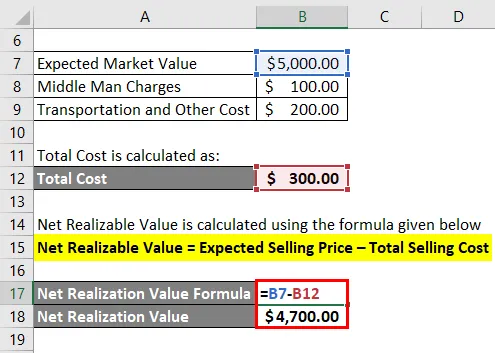

Celkové náklady sa vypočítajú ako:

- Celkové náklady = 100 USD + 200 USD

- Celkové náklady = 300 dolárov

Čistá realizovateľná hodnota sa vypočíta pomocou vzorca uvedeného nižšie

Čistá realizovateľná hodnota = očakávaná predajná cena - celkové predajné náklady

- Čistá realizovateľná hodnota = 5 000 - 300 USD

- Čistá realizovateľná hodnota = 4 700 dolárov

Vzorec čistej realizovateľnej hodnoty - príklad č. 2

Teraz si ukážme podrobnejší príklad a zistíme, ako vykazujeme zásoby pomocou vzorca čistej realizovateľnej hodnoty.

Pokračujte vyššie uvedeným príkladom. Vypočítali sme čistú realizovateľnú hodnotu stroja $ 4700. Povedzme, že účtovná cena tohto stroja v súvahe je 4 000 dolárov. Pretože účtovná hodnota stroja je nižšia ako NRV, budeme stroj naďalej vykazovať v jeho účtovnej hodnote.

Teraz povedzme, že po 2 rokoch klesá dopyt po tomto stroji, v dôsledku čoho klesá aj očakávaná trhová cena a teraz klesla na 4100 dolárov, ale náklady sú rovnaké na 4000 dolárov.

tak

- Čistá realizovateľná hodnota = 4 100 - 300 USD

- Čistá realizovateľná hodnota = 3 800 dolárov

Pretože NRV klesla z 4700 dolárov na 3800 dolárov a táto nová hodnota je nižšia ako účtovné náklady na stroj, spoločnosť musí stroju na NPV nahlásiť stroj a zaznamenať stratu aj vo svojich financiách. Suma straty bude rozdiel medzi účtovnými nákladmi a NRV, tj 4 000 - 3800 USD = 200 USD

vysvetlenie

Čistá realizovateľná hodnota, ako je uvedené vyššie, sa môže vypočítať odpočítaním predajných nákladov od očakávanej trhovej ceny aktíva a zohráva kľúčovú úlohu pri oceňovaní zásob. Každý podnik musí mať neustále prehľad o svojom inventári a pravidelne pristupovať k svojej hodnote. Dôvodom je niekoľko negatívnych vplyvov, ako je poškodenie zásob, zastaranie, znehodnotenie atď., Ktoré môžu negatívne ovplyvniť hodnotu zásob. Preto je pre podnik lepšie odpisovať tieto aktíva raz navždy, ako nosiť tie aktíva, ktoré môžu v budúcnosti zvýšiť straty.

Zásoby sa vo všeobecnosti nedajú preceňovať smerom nahor, keď sú odpísané. Existuje aj určitá výnimka. Ak sa raz odpisuje majetok a nové ocenenie uvádza, že čistá realizovateľná hodnota sa zvýšila z predchádzajúcej sumy, predchádzajúce zníženie hodnoty sa môže zrušiť, ale to sa môže vykonať len do hornej hranice predchádzajúceho zníženia hodnoty.

Relevantnosť a použitie vzorca čistej realizovateľnej hodnoty

NRV je celková suma, ktorú môže spoločnosť očakávať pri predaji svojich aktív. Podniky používajú na ocenenie svojich zásob a pri oceňovaní zásob používa konzervatívny prístup. Analytici, ktorí analyzujú finančné spoločnosti, môžu tiež skontrolovať, či spoločnosť oceňuje svoje aktíva náležitým spôsobom účtovania. NRV pomáha podnikom posúdiť správnu hodnotu zásob a zistiť, či to nemá negatívny vplyv na ocenenie. NRV je veľmi konzervatívny prístup k účtovaniu. Tento prístup očakáva, že podniky ocenia svoj inventár konzervatívnou hodnotou a vyhnú sa sa jeho nadhodnoteniu.

Kalkulačka čistej reálnej hodnoty reálnej hodnoty

Môžete použiť nasledujúcu kalkulačku čistých realizovateľných hodnôt

| Očakávaná predajná cena | |

| Celkové predajné náklady | |

| Vzorec čistej realizovateľnej hodnoty | |

| Vzorec čistej realizovateľnej hodnoty | Očakávaná predajná cena - celkové predajné náklady |

| = | 0 - 0 |

| = | 0 |

Odporúčané články

Toto bol sprievodca vzorcom Čistá realizovateľná hodnota. Tu diskutujeme o výpočte čistej realizovateľnej hodnoty spolu s praktickými príkladmi. Poskytujeme tiež kalkulačku čistej realizovateľnej hodnoty so šablónou Excel na stiahnutie. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Ako vypočítať čistý príjem pomocou vzorca?

- Sprievodca vzorcom čistého pracovného kapitálu

- Vzorec na ukončenie zásob

- Kalkulačka pre vzorec nákladov na príležitosti