Vzorec pre účtovnú rovnicu (obsah)

- Vzorec pre účtovnú rovnicu

- Ako vypočítať účtovnú rovnicu?

- Príklady vzorca pre účtovnú rovnicu

Vzorec pre účtovnú rovnicu

Každý, kto študuje účtovníctvo alebo už študoval, začína svoju základnú účtovnú rovnicu. Dôvodom je to, že ide o vzorec účtovných rovníc, ktorý je základom systému podvojného účtovníctva. Je známa aj ako súvaha účtovných rovníc, pretože nám hovorí o vzťahu medzi položkami súvahy, tj aktívami, pasívami a vlastným imaním.

Aktíva sú v podstate veci, ktoré podnik vlastní. Napríklad hotovosť, zásoby, majetok a vybavenie atď. Tvoria súčasť aktív.

Pasíva sú v podstate peniaze, ktoré podnik dlhuje ostatným. Napríklad záväzky, dlh atď. Sú typom záväzkov.

Vlastné imanie je vlastníctvom zainteresovaných strán v podnikaní. Ak ste teda začali podnikať samostatne, ste zainteresovaným subjektom spoločnosti.

Všeobecným pravidlom tejto rovnice je, že celkové aktíva spoločnosti sa vždy budú rovnať súčtu jej celkových pasív a vlastného imania. Táto účtovná rovnica tak zaisťuje, že súvaha zostáva vždy „vyvážená“ a každý vklad debetu v systéme by mal mať zodpovedajúci záznam kreditu.

Vzorec pre účtovnú rovnicu:

Total Assets = Total Liabilities + Total Equity

Môžeme to prepísať takto:

Total Liabilities = Total Assets – Total Equity

a

Total Equity = Total Assets – Total Liabilities

Ako vypočítať účtovnú rovnicu?

Nasledujú kroky, ktoré je potrebné dodržať pri výpočte účtovnej rovnice

- Pred nájdením rovnice nezabudnite, že ľavá strana súvahy je strana aktív a tiež známa ako „debetná strana“ a pravá strana je strana pasív a vlastného imania nazývaná aj „kreditná strana“.

- V súvahe spoločnosti vyhľadajte všetky aktíva (bežné aj dlhodobé) za obdobie, pre ktoré určujeme rovnicu.

- Podobne vyhľadajte celkové pasíva (krátkodobé a dlhodobé) a vlastné imanie za dané obdobie a pripočítajte tieto dve čísla.

- Celkové aktíva by sa mali rovnať súčtu záväzkov a celkového imania.

- Použitím vzorca pre účtovnú rovnicu môžeme zistiť hodnotu ktorejkoľvek z chýbajúcich premenných, ak máme ďalšie dve.

Príklady vzorca pre účtovnú rovnicu

Urobme príklad, aby sme lepšie pochopili výpočet vzorca pre účtovnú rovnicu.

Vzorec pre účtovnú rovnicu - príklad č. 1

Predpokladajme, že ste práve začali nový predaj košíčekov. Teraz ste z vrecka investovali 10 000 dolárov. Takže to bude vaša investícia do vlastného imania a stane sa pre spoločnosť prínosom.

Takže rovnica:

- Aktíva celkom = pasíva celkom + vlastný kapitál

- 10 000 = 0 + 10 000 dolárov

Takže je vyvážený.

Teraz povedzme, že po 2 rokoch chcete rozšíriť podnikanie, ale nemáte finančné prostriedky. Takže pôjdete do banky a získate pôžičku ďalších 10 000 dolárov na rozšírenie prevádzky. Tým sa zvýšia vaše aktíva a tiež sa zvýšia vaše záväzky.

tak

- Aktíva celkom = pasíva celkom + vlastný kapitál

- 10 000 + 10 000 $ = 10 000 + 10 000 USD

- 20 000 = 10 000 + 10 000 dolárov

- 20 000 USD = 20 000 USD

Opäť je vyvážená.

Teraz ste rozšírili svoje podnikanie, máte dodávateľov surovín. Neplatíte v hotovosti, ale platíte za nejaký čas. Takže to budú záväzky, ktoré musíte povedať 4000 dolárov. Tým sa zvýšia aj vaše aktíva a pasíva.

tak

- Aktíva celkom = pasíva celkom + vlastný kapitál

- 20 000 + 4 000 $ = 10 000 + 4 000 $ + 10 000 $

- 24 000 USD = 24 000 USD

Opäť je vyvážená.

Takže vidíme, že každý scenár, ľavá strana rovnice je rovnaká ako pravá, takže je vyvážená. To je celý bod rovnice.

Vzorec pre účtovnú rovnicu - príklad č. 2

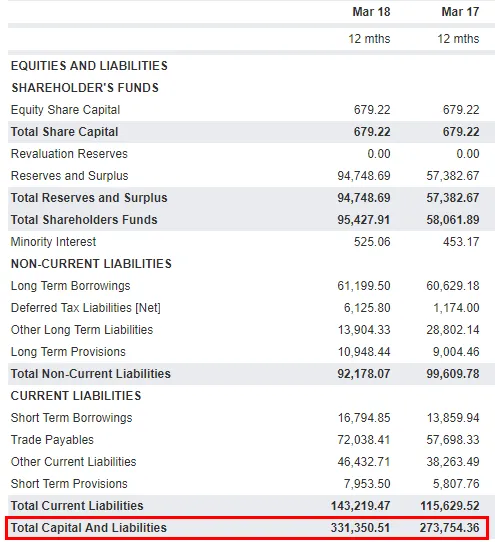

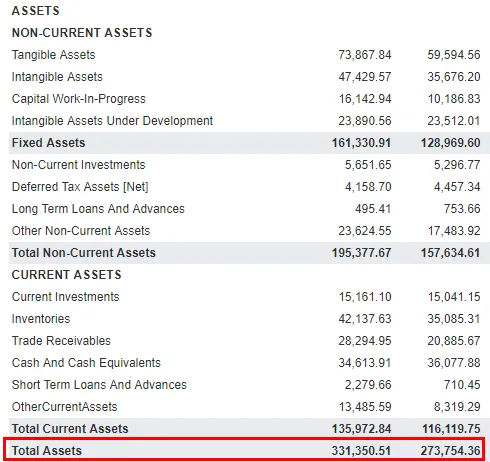

Teraz si ukážme praktický príklad z tohto odvetvia a uvidíme, či je účtovná rovnica pravdivá alebo nie. Ako príklad som považoval TATA MOTORS. Nasleduje snímka súvahy Tata Motor:

Pasíva a vlastné imanie

Aktíva

Zdroj: Súvaha TATA MOTORS

Ak vidíte, celkové aktíva za obdobie končiace marcom 18 sú 331 350, 51 Crores a pre mar'17 je 273 754, 36 Crores. Rovnaká je hodnota súčtu záväzkov a vlastného imania.

vysvetlenie

Ako je uvedené vyššie, majetok by mal byť rovnaký ako súčet pasív a vlastného imania. Tento vzorec účtovnej rovnice však môžeme rozšíriť, aby sme lepšie porozumeli a videli, ako položky výkazu ziskov a strát ovplyvňujú súvahu. Rozšírený vzorec Účtovná rovnica nám poskytuje vzťah medzi výkazom ziskov a strát a súvahou. Rozšírená rovnica je daná ako:

Aktíva = pasíva + vlastný kapitál + príjmy - výdavky - zisky

Príjmy sú v zásade tržby, ktoré podnik podnikne, a náklady sú náklady, ktoré podnik vynaloží na dosiahnutie týchto výnosov. všeobecne platí:

- Príjmy zvyšujú vlastné imanie.

- Náklady znižujú vlastné imanie.

- Čerpanie vlastníka znižuje vlastné imanie.

Obidve strany rovnice sa musia navzájom rovnať. Ak vzorec rozšírenej účtovnej rovnice nie je vyvážený, vaše finančné výkazy sú nepresné.

Relevantnosť a použitie vzorca pre účtovnú rovnicu

Môže nám to pomôcť získať jasný obraz o finančnej situácii podniku. Nielen to, ale účtovná rovnica nám tiež pomôže pochopiť vzťah medzi prvkami účtovnej závierky, tj výkazom ziskov a strát a súvahou. Ak chceme vysvetliť význam účtovnej rovnice, môžeme povedať, že je to základ systému podvojného účtovníctva . Tento systém zabezpečuje, aby rovnica zostala vždy vyvážená, čo v podstate znamená, že aktíva by sa vždy mali rovnať súčtu záväzkov a vlastného imania. V článku Fundera Heather D. Satterley, zakladateľ spoločnosti Satterley Training & Consulting, LLC, vysvetľuje:

„ Účelom súvahy je ukázať finančnú situáciu spoločnosti v ktorýkoľvek daný deň. Súvaha vám môže povedať, koľko peňazí má podnik v banke a ako je pravdepodobné, že podnik bude schopný splniť všetky svoje finančné záväzky. Môže vám tiež povedať, aký vysoký zisk (alebo strata) si podnik udržal od svojho založenia. “

Všetky spoločnosti na celom svete dodržiavajú systém podvojného účtovníctva, vďaka ktorému je účtovníctvo štandardizované a oveľa jednoduchšie sa zhoduje.

Odporúčané články

Toto bol sprievodca vzorcom účtovných rovníc. Tu diskutujeme o tom, ako vypočítať účtovnú rovnicu spolu s praktickými príkladmi. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Príklady vzorca retenčný pomer

- Vzorec na výpočet poistného za trhové riziko

- Kalkulačka pomeru obratu prevádzkového kapitálu

- Ako vypočítať stupeň finančnej páky?