Všetko o priamych daniach a nepriamych daniach

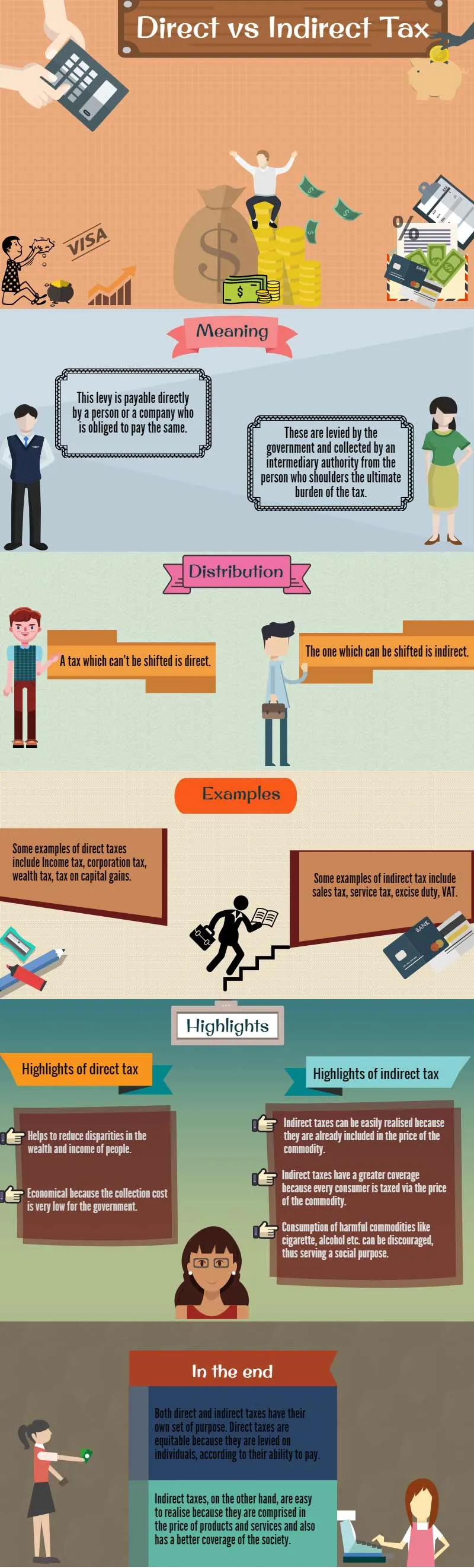

Daň z priamych daní je splatná priamo osoba alebo spoločnosť, ktorá je povinná platiť priamu a nepriamu daň, čo znamená príklad. Priame dane nemožno prevádzať na nikoho iného. Daň z príjmu, ako už bolo povedané, je najbežnejšou formou priamej dane. Je splatná jednotlivcami, družstevnými spoločnosťami, hinduistickými nerozdelenými rodinami (HUF), fondmi a podobnými organizáciami z celkového príjmu. Nepriame dane vyberá vláda a vyberá sprostredkovateľský orgán od osoby, ktorá znáša konečné bremeno dane. To znamená, že ak kupujete nejaký tovar alebo služby odkiaľkoľvek a ak ste konečný spotrebiteľ, daň, ktorá sa vyberá od výrobcu, sa prenesie na vás

Priame dane vs Nepriame dane - Ako sa hovorí, nič nie je isté okrem smrti a daní. Keďže by sme sa chceli sústrediť na veselejšie z týchto dvoch možností, povedzme o zdanení.

Dane prichádzajú v rôznych avataroch. Zahŕňajú daň z obratu, daň z príjmu, daň zo služieb, daň z príjmu právnických osôb a mnoho ďalších. V skutočnosti existuje toľko daní, že priemerný človek často ani nevie, že jednu zaplatí.

V tomto článku budeme diskutovať o nasledujúcich: -

- Priame dane vs Nepriame infografiky

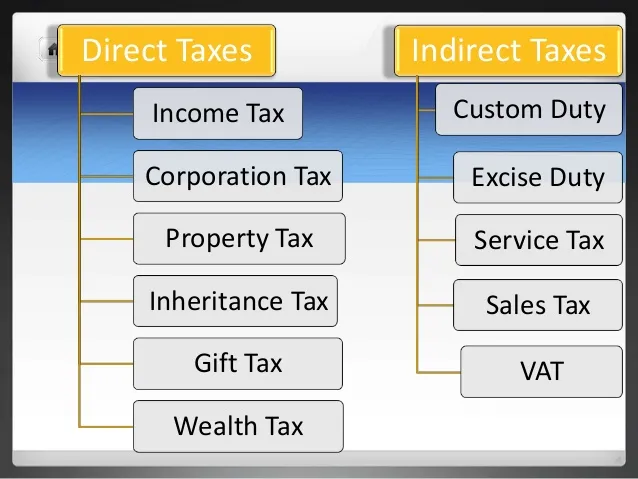

- Priame dane

- Priame dane

- Distribúcia - Priama daň vs Nepriama daň

- Príklady kľúčových priamych daní

- Príklady kľúčových nepriamych daní

- Zdôrazňuje priame dane

- Zdôrazňuje nepriamu daň

- Prečo sú potrebné dane?

- Záver - Priama daň vs Nepriama daň

Rozpočet Únie na rok 2016 je hneď za rohom a rovnako ako všetky roky je v súvislosti s daňami veľa hluku. Dane neznamenajú iba vašu daň z príjmu. Zatiaľ čo daň z príjmu je príkladom priamej dane, tie, ktoré naozaj nevidíme, sú nepriame dane.

Najzákladnejšia klasifikácia priamych daní a nepriamych daní je založená na tom, kto ich vyberie od daňovníka.

Takto sa líšia dve priame dane vs nepriame dane.

Priame dane vs Nepriame infografiky

Priame dane

Môže zahŕňať príjem z platu, nehnuteľný majetok, profesionálny alebo podnikateľský príjem, kapitálové zisky, ako aj príjem z iných zdrojov, ako je sporiaci účet alebo opakujúce sa úroky z vkladov. Daňová povinnosť závisí od pohlavia a bydliska osoby podliehajúcej dani.

Spoločnosti sú podobne zdaňované zo svojich príjmov. Pre akúkoľvek indickú spoločnosť je daň povinná z príjmu dosiahnutého v krajine a zo zahraničia, zatiaľ čo v prípade spoločností nerezidentov musí byť daň zaplatená z peňazí získaných v Indii.

Majitelia domov musia platiť daň z nehnuteľnosti, ktorá sa uplatňuje podľa pravidiel štátu. Nakoniec daň musí byť zaplatená z darov, ktoré presahujú 50 000 ₹ ročne.

Povinnosť priznať príjem na účely výpočtu priamej daňovej povinnosti je na jednotlivcovi. Nezaplatenie alebo vyhýbanie sa daňovým povinnostiam by mohli viesť k vysokým pokutám.

Nepriame dane

Nepriama daň zvyšuje celkovú sumu, ktorú musíte zaplatiť za niektoré výrobky alebo služby. Niekedy sa to môže ukázať oddelene od ceny výrobku alebo sa môže zahrnúť do ceny. Napríklad daň za služby zaplatená za účty za potraviny sa zobrazuje osobitne, zatiaľ čo daň zaplatená za benzín je zahrnutá v cene produktu.

Existuje mnoho ďalších foriem nepriamych daní. Napríklad clo je daň uvalená na dovážaný a vyvážaný tovar do az krajiny. Vláda okrem toho vyberá pre domácu spotrebu spotrebnú daň z tovaru a služieb vyrobených v Indii. Daň za služby sa vyberá za služby, ako je cestovanie a rekreácia, jedlo a nápoje a podobné položky, poskytovateľom, zatiaľ čo daň z pridanej hodnoty (DPH) sa uplatňuje na každú fázu predaja položky v kusovom systéme. Poslednú časť DPH znáša konečný spotrebiteľ. Nakoniec, za všetky transakcie uskutočnené na burze sa účtuje daň z transakcií s cennými papiermi. Všetky tieto dane sa nazývajú nepriame dane, pretože na rozdiel od priamej dane môže osoba platiaca daň preniesť na inú stranu. Tieto dane sa najprv vyberajú na úrovni výrobcu a prechádzajú na konečného spotrebiteľa, ktorým ste vy.

Distribúcia - Priama daň vs Nepriama daň

Podstata rozdelenia priamych daní a nepriamych daní spočíva v radení. Daň, ktorú nemožno presunúť, je priama a daň, ktorá sa môže presunúť, je nepriama. Aj keď konvenčné rozlišovanie medzi priamou a nepriamou daňou je dosť logické, je veľmi ťažké uplatniť sa v praxi a vyžaduje si spravodlivú znalosť správania ľudí pri platení nepriamych daní.

Ak neviete, či sa daň presunula z okamžitého platiteľa na niekoho iného, nemôžete ju klasifikovať ako nepriamu alebo priamu. Okrem toho môžu nastať ťažkosti, keď je daň čiastočne presunutá a čiastočne znášaná jednotlivcom, na ktorého je uložená.

Znamená to teda, že daň môže byť čiastočne nepriama a čiastočne priama? Určite nie. Je lepšie povedané, že možnosť presunu do akejkoľvek miery sa môže považovať za podmienku nepriamej dane. Na druhej strane nedostatok prevodov možno považovať za priamu daň.

Viacerí ekonomickí odborníci však rozlišujú medzi nepriamym a priamym zdanením a rozdielom nepriamych daní na základe vymerania, a nie na mieste vymerania. Dane, priame alebo nepriame, sa vyhodnocujú na základe vzniknutých výdavkov alebo príjmu.

Hlavnou kritikou nepriameho zdaňovania, ktorá je často kritizovaná, je to, že môže byť regresívna. Tieto dane sa vyberajú bez ohľadu na finančnú situáciu ktorejkoľvek strany. priama a nepriama daň, čo znamená napríklad postihnutie rodín s nižšími príjmami, najmä keď sú uvalené na lieky, jedlo alebo iné náležitosti, pretože dane sú založené na tom, čo človek minú, namiesto toho, čo zarobí.

Navrhovatelia priamej a nepriamej dane v tomto príklade na druhej strane tvrdia, že priama daň a význam nepriamej dane s príkladom penalizujú úspech tým, že donútia domácnosť s vyšším príjmom zaplatiť vyššie percento z dane z príjmu. Vysoká miera motivuje mnohých ľudí, aby prijali mimoriadne opatrenia na ochranu svojho príjmu pred daňovými úradmi. Tvrdia tiež, že ľudia majú voľnosť v rozhodovaní o výške dane z obratu, ktorú platia kontrolou spotrebiteľských výdavkov.

Odporúčané kurzy

- Program Základy internetového marketingu

- Online certifikačný kurz v oblasti riadenia hnevu

- Balíček školení psychológie marketingu

Príklady kľúčových priamych daní

- Daň z príjmu : Pracujúce obyvateľstvo krajiny vždy tak často oslavuje slobodu, moc a slobodu, ktoré sú odmenené za dobre vykonanú prácu. Rozrušenie vnútorností a teplo úspechu zvyčajne prichádzajú v rôznych časoch, rôznymi kanálmi, pre rôzne časti spoločnosti. Existujú však dve veci, ktoré spájajú všetky kategórie zárobkov; pocit úspechu a úspechu, ako aj mierny nádych smútku, ktorý si všimol, že suma, ktorú ste skutočne zarobili, nie je to, čo ste podpísali alebo očakávali. A to je z dôvodu dane z príjmu, ktorú máte platiť.

Zdroj obrázka: pixabay.com

Daň z príjmu platia jednotlivci na základe svojho stabilného príjmu počas konkrétneho finančného roka. Podľa zákona o dani z príjmu „fyzické osoby“ zahŕňajú aj HUF, trustové spoločnosti, družstevné spoločnosti a všetky umelé súdne osoby. Zdaniteľný príjem znamená celkový dosiahnutý príjem mínus všetky príslušné výnimky a odpočty. Daň z príjmu je splatná, keď čistý príjem prekročí minimálny zdaniteľný limit a zaplatí sa podľa rôznych sadzieb oznámených v rozpočte Únie pre každú tabuľku finančného roka.

- Daň z príjmov právnických osôb : Túto daň platia podniky a spoločnosti pôsobiace v krajine z príjmu zo všetkých svojich činností doma av zahraničí počas konkrétneho finančného roka. Sadzby daní sa líšia v závislosti od toho, či je spoločnosť založená v Indii alebo inde.

Zdroj obrázka: pixabay.com

- Daň z majetku : Táto daň sa vyberá od fyzických osôb, HUF a spoločností, z hodnoty majetku vo vlastníctve v konkrétnom finančnom roku a k dátumu ocenenia. Zdaňuje sa na 1% čistého bohatstva hodnoteného, na viac ako 30 lakhov. Čisté bohatstvo tu zahŕňa neproduktívne aktíva, ako je hotovosť v ruke viac ako 50 000 ₹, akýkoľvek obytný majetok nie je prenajatý, bižutéria alebo zlaté šperky, autá, jachty, lietadlá, lode alebo mestská krajina. Daň z majetku nezahŕňa produktívne aktíva, ako sú dlhopisy, akcie, komerčný majetok, podielové fondy, fixné vklady atď.

- Daň z kapitálových výnosov : Zisky dosiahnuté z predaja majetku spadajú pod daň z kapitálových výnosov. Majetkom sa tu rozumejú drahé kovy, obytné budovy, dlhopisy, akcie atď. Daň z kapitálových výnosov sa účtuje dvoma rozdielnymi sadzbami v závislosti od toho, ako dlho vlastnil nehnuteľnosť daňovník, tj dlhodobé kapitálové zisky a krátkodobé kapitálové zisky. Rozhodovacie obdobie vlastníctva sa medzi rôznymi triedami majetku veľmi líši.

Príklady kľúčových nepriamych daní

- Daň z obratu : Táto daň sa vyberá z predaja hnuteľného tovaru. Vyberá ju vláda Únie v prípade medzištátneho predaja, tj centrálnej dane z obratu (CST), alebo vládami štátov za všetky vnútroštátne tržby, tj daň z pridanej hodnoty (DPH). Sadzby daní sa líšia v závislosti od typu produktu.

- Daň zo služieb : Táto daň je súčasťou centrálnej spotrebnej dane v Indii. Je to daň uvalená na služby poskytované v krajine, s výnimkou Džammú a Kašmíru. Ústredná rada pre spotrebné dane (CBEC) je zodpovedná za výber dane zo služieb. Je to druh priameho zdanenia a nepriameho daňového rozdielu vyberaného za niektoré konkrétne služby známe ako „zdaniteľné služby“. V posledných niekoľkých rokoch sa rozsah dane z poskytovania služieb rozšíril o nové služby. Nedávno bol zavedený aj zoznam negatívnych služieb.

Zdroj obrázka: pixabay.com

Účelom uloženia dane zo služieb je zníženie stupňa zdaňovania tak výrobných, ako aj obchodných jednotiek, čo núti vládu robiť kompromisy v oblasti príjmov. Na vyrubenie dane zo služby musí byť hodnota zdaniteľnej služby brutto suma účtovaná poskytovateľom služieb za poskytnuté služby.

- Spotrebná daň : Uplatňuje sa na výrobu tovaru predávaného v Indii. Po vyrobení tovaru je spotrebná daň pôvodne zaplatená výrobcom priamo vláde Únie. Ak sa tovar dostane k kupujúcemu od výrobcu, daň z neho sa zbalí spolu s nákladmi na tovar a prenesie sa na kupujúceho.

- DPH : Je to daň z pridanej hodnoty konkrétneho produktu a viacbodová daň uvalená na každú fázu predaja. DPH sa vyberá vo fáze výroby / ďalšieho predaja a predpokladá odpočítanie dane zaplatenej za nákupy a vstupy.

Zdôrazňuje priame dane

- Priama daň pomáha znižovať rozdiely v bohatstve a príjmoch ľudí.

- Ekonomické, pretože náklady na výber sú pre vládu veľmi nízke.

- Do istej miery sa dosiahne hospodárska a sociálna spravodlivosť, pretože priama daň je založená na platobnej schopnosti.

Priama daň sa často považuje za progresívne dane z dôvodu platobnej schopnosti. Sadzby priamych daní progresívnych daní sa zvyšujú s rastom príjmov a znižujú s poklesom príjmov.

Zdôrazňuje nepriamu daň

- Nepriamu daň možno ľahko realizovať, pretože už je zahrnutá v cene komodity.

- Nepriama daň má väčšie pokrytie, pretože každý spotrebiteľ je zdanený cenou komodity.

- Môže sa odradiť od konzumácie škodlivých komodít, ako sú cigarety, alkohol atď., Čo slúži na sociálne účely.

Zdroj obrázka: pixabay.com

Prečo sú potrebné dane?

Vláda potrebuje zdroje na riadenie správy krajiny. Dane sa vyberajú už od vzniku verejnej správy s vládou kráľov. Je to systém zhromažďovania a rozdeľovania prebytku bohatých k chudobným. V súčasnosti sú dane potrebné na podporu rozvoja krajiny a poskytovanie rôznych občianskych zariadení. Často sú jazdcami pre rast krajiny. Pokrok v krajine sa v skutočnosti dá merať podľa toho, ako efektívna a efektívna je administratíva, a nie podľa objemu daní od občanov a podnikateľských subjektov. Existuje mnoho krajín, ktoré vyberajú množstvo daní, ale namiesto toho utrácajú peniaze do populistických schém za skutočné blaho svojich občanov.

Záver - Priama daň vs Nepriama daň

Priama daň aj nepriama daň majú svoj vlastný účel. priame dane a rozdiely v nepriamych daniach sú spravodlivé, pretože sa vyberajú od jednotlivcov podľa ich platobnej schopnosti. Sú tiež hospodárne z dôvodu nižších nákladov na výber. Priama daň sa však nevzťahuje na všetky časti spoločnosti.

priame daňové a nepriame daňové rozdiely sa na druhej strane dajú ľahko realizovať, pretože sú zahrnuté v cene výrobkov a služieb a majú tiež lepšie pokrytie spoločnosti. Dobrá vec je, že sadzba dane je vysoká pre škodlivé výrobky, ktoré odrádzajú ľudí od ich používania.

Vládne politiky sa časom menia a majú vplyv na daňový systém krajiny. Daňové štruktúry sa riadia požiadavkami verejného blaha a potrebou podporovať rast. Orgány musia zároveň zabezpečiť, aby dane slúžili svojmu účelu.

Odporúčané články:

Tu je niekoľko článkov, ktoré vám pomôžu získať viac podrobností o priamej dani vs nepriamej dani, o priamej dani a rozdieloch nepriamych daní, o priamej dani a význame nepriamej dane s príkladom a tiež o definícii priamej dane a nepriamej dane, takže stačí ísť prostredníctvom odkazu, ktorý je uvedený nižšie.

- Zjednodušenie rozdielov medzi podielovým fondom a fondom obchodovaným na burze

- Užitočný sprievodca najnovšími daňovými tabuľkami a sadzbami na roky 2014 - 2015

- 9 Užitočné spôsoby financovania požiadaviek pre začínajúce podniky

- Ako môže ERP zvýšiť obchodnú produktivitu a zisky?

- Zmeny v priamych materiáloch a priamych nákladoch na materiály

- Rozdiel medzi daňovým prístreškom a daňovými únikmi