Rozdiel medzi Contango verzus Backwardation

Contango a Backwardation sú pojmy používané na definovanie ceny futures krivky pre komoditu. Forwardová krivka je iba predikciou toho, aké budú budúce dodávky komodít. Contango a Backwardation nám dávajú vzťah forwardového dokladu (cena na budúcom trhu) a okamžitej ceny (aktuálna cena).

Contango je situácia na budúcom trhu, keď je budúca cena vyššia ako spot. Spätné vyplatenie je situácia, keď budúca cena za dodávku je nižšia ako okamžitá cena. Tieto podmienky majú veľký význam pre špekulantov a zaisťovateľov. Napríklad nemecká spoločnosť Metallgssellschaft stratila v roku 1993 1 miliardu dolárov, pretože manažment nemohol očakávať pokračujúci účinok.

Čo je liek Contango?

O Contangu sa hovorí, že sa uskutoční, keď je budúcnosť nad očakávanou budúcou okamžitou cenou, ale budúca cena musí byť rovnaká ako spot v deň uplynutia platnosti. Existujú dva typy kontango -

- Contango: situácia, keď budúca cena je vyššia ako súčasné miesto.

- Normálne Contango: situácia, keď budúca cena je vyššia ako očakávaná spotová cena. Pojem pozitívny prenos a normálny trh sú rovnaké ako kontango.

Čo je to spätná platba?

O spätnom odkúpení sa hovorí, keď je budúcnosť pod očakávanou budúcou okamžitou cenou, ale budúca cena musí byť rovnaká ako spot v deň uplynutia platnosti. Existujú dva typy spätného odškodnenia.

- Spätné vyrovnanie: situácia, keď budúca cena je nízka ako súčasné miesto.

- Normálne spätné vyplatenie : situácia, keď je budúca cena nižšia ako očakávaná okamžitá cena. Výraz negatívny prenos znamená zaostávanie.

Porovnanie vzájomných vzťahov medzi Contangom a zaostalosťou (infografika)

Nižšie je uvedených 7 najlepších rozdielov medzi Contangom a Backwardation

Kľúčové rozdiely medzi Contangom a zaostaním

Poďme diskutovať o niektorých hlavných rozdieloch medzi Contangom a zaostaním

- Očakáva sa, že budúca cena bude vyššia ako spotová cena v Contango. Pretože náklady na vedenie sa neustále zvyšujú (náklady na skladovanie a úrokové náklady), pretože výrobca predpokladá, že v budúcnosti by cena bola vyššia, a teda by poskytla vyššiu produkciu ako návratnosť investície. Očakáva sa, že budúca cena bude nižšia ako okamžitá cena v spätnom získavaní. Pretože náklady na prepravu sú negatívne, pretože výrobca neuchováva tovar a chce získať výnosy čo najskôr, pretože očakáva, že budúce výnosy budú nižšie ako súčasný stav.

- Pre Contango je základ záporný, tj rozdiel medzi okamžitou cenou a cenou futures je základom. Keďže budúca cena je vyššia ako spotová cena v Contango, základ je záporný. Keďže budúca cena je pri spätnom odkúpení nižšia ako spotová cena, v prípade spätného odkúpenia je základňa pozitívna.

- Počas Contango je budúca cena vyššia, takže zisk je maximálny, keď ho v budúcnosti predáte. Počas spätného odkúpenia, keďže budúca cena sa v budúcnosti bude ďalej znižovať, by bola jeho neskoršia kúpa pre investora väčším ziskom.

- Contango je generický prípad, keď je budúca cena vyššia ako okamžitá cena. Tento prípad sa stáva takmer vždy. Nazýva sa to aj trhová krivka. K spätnému odmeňovaniu však nedochádza normálne. Stáva sa to v prípade ropy a iného priemyslu.

- Sklon krivky Contango je vzostupná krivka futures. Keďže budúca cena v porovnaní so súčasným miestom neustále rastie, stúpa. Sklon krytu Backwardation je klesajúca krivka futures. Keďže budúca cena v porovnaní so súčasným spotom ďalej klesá, klesá.

- Spoločnosť Contango má súčasný scenár prebytku dodávok z dôvodu, že prémia a budúca cena sú vyššie ako spot, zatiaľ čo spätné odkúpenie má scenár súčasného prebytku dopytu z dôvodu zľavy a budúca cena je nižšia ako spot.

- Contango je všeobecné správanie, ktoré sa väčšinou vyskytuje na komoditných trhoch. Odmena je zriedkavý prípad

- Pochopme fungovanie krivky príkladom:

Predpokladajme, že chcete poznať presnú cenu jedla. Predpokladajme, že pôvod grafu je dnes (čas t = 0) a chcete extrapolovať budúcu cenu. Aké by boli náklady na jedlo v budúcnosti? Zvážte dva prípady:

Prípad 1 : Jeden výrobca ukladá potraviny namiesto toho, aby ich okamžite predával. Na to potrebuje náklady na skladovanie, ktoré sa ďalej pripočítavajú k nákladovej cene a prenášajú sa cez kupujúceho. Výrobca by tiež mohol získať úroky, ak by predal, ale výrobca sa mu zriekne. Takže tieto náklady sa pripočítavajú k kupujúcemu a náklady na prepravu.

Náklady na prepravu = Náklady na skladovanie + Úrokové náklady + Ostatné rôzne náklady

Náklady na prepravu + Spotová cena = Budúca cena

Ak sú prepravné náklady kladné, budúce ceny komodity sú vyššie ako spotové riziko Ie Contango

Prípad 2: Predpokladajme, že výrobca očakáva vojnu v budúcnosti. V budúcnosti bude nedostatok. Preto ich kupujúci uloží a kúpi všetky potravinové položky.

Budúca cena = spot + náklady na prepravu.

Ak sú náklady na prepravu záporné, budúca cena komodity je nižšia ako spotová, tj spätná platba

Porovnávacia tabuľka Contango vs spätného vyrovnania

Poďme diskutovať o najlepšom porovnaní medzi Contangom a Backwardation

| Základy porovnávania |

Contango |

Backwardation |

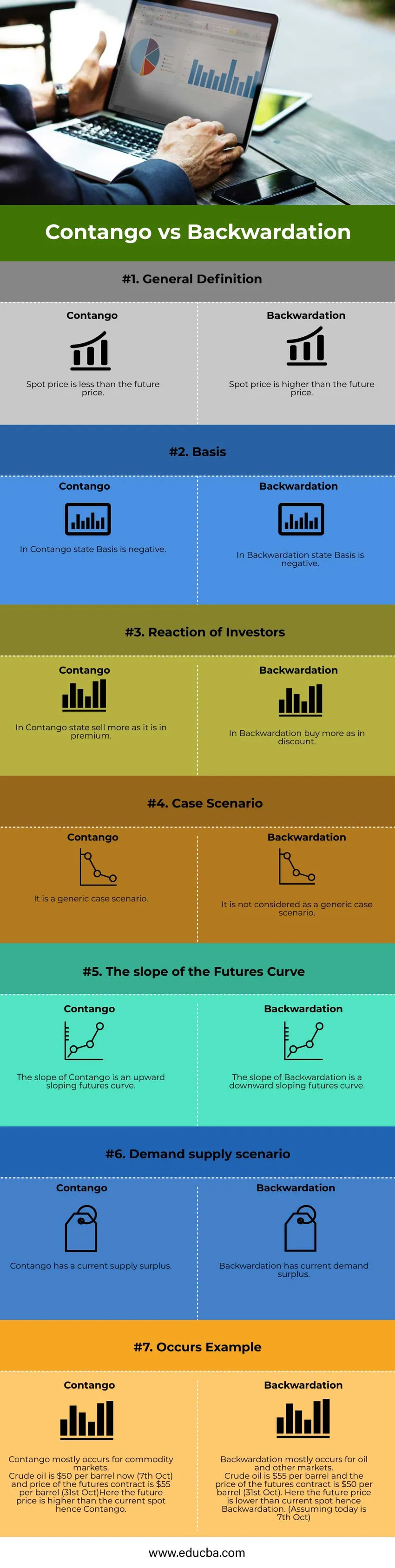

| Všeobecné definície | Spotová cena je nižšia ako budúca cena. | Spotová cena je vyššia ako budúca cena |

| základ | V štáte Contango je základ negatívny. | V stave spätného smerovania je základ záporný. |

| Reakcia investorov | V štáte Contango sa predáva viac, ako je v poistnom. | V spätnom odkúpení kúpte viac ako v zľave. |

| Prípadový scenár | Je to všeobecný prípad. | Nepovažuje sa za všeobecný prípad. |

| Krivka sklonu budúcnosti | Sklon Contango je vzostupná krivka futures. | Sklon dozadu je klesajúca klesajúca krivka futures. |

| Scenár dopytu | Contango má aktuálny prebytok dodávok. | Spätné vyplatenie má súčasný prebytok dopytu. |

| Vyskytuje sa príklad | Contango sa väčšinou vyskytuje na komoditných trhoch.

Surová ropa je teraz 50 dolárov za barel (7. októbra) a cena futures kontraktu je 55 dolárov za barel (31. okt.) Tu je budúca cena vyššia ako súčasný spot, teda Contango. | K spätnému odkúpeniu dochádza väčšinou v prípade ropy a iných trhov.

Ropa je 55 dolárov za barel a cena futures je 50 dolárov za barel (31. okt.). Budúca cena je tu nižšia ako súčasný spot, teda spätná úhrada. (Za predpokladu, že dnes je 7. október) |

Záver - Contango vs spätný obrat

Contango a Backwardation sú podmienky potrebné pre budúce komoditné trhy. Ukazuje základný vzťah medzi dopytom a ponukou. Tieto krivky sa používajú aj na finančné modelovanie. Budúce zmluvné prístupy budúca cena by sa mala rovnať okamžitej cene, inak by existovala možnosť arbitráže.

Odporúčané články

Toto je sprievodca Contangom verzus Backwardation. Tu sme diskutovali o kľúčových rozdieloch medzi Contango a Backwardation s informačnými a porovnávacími tabuľkami. Viac informácií nájdete aj v ďalších navrhovaných článkoch -

- Daňový úver verzus odpočet dane

- Priemerné náklady vs marginálne náklady

- Ktorý je lepší ? Contango a zaostávanie (infografika)

- Obdobie cena vs cena produktu

- Vzorec hraničných úžitkov