Peňažný tok z prevádzkového vzorca (obsah)

- Peňažný tok z prevádzkového vzorca

- Peňažný tok z prevádzkovej kalkulačky

- Peňažný tok z prevádzkového vzorca v Exceli (so šablónou Excelu)

Peňažný tok z prevádzkového vzorca

Peňažný tok z prevádzky je hotovosť generovaná z prevádzkových činností, ako je výroba alebo predaj tovaru a služieb atď. Peňažná hotovosť je dôležitým prvkom podnikania, vyžaduje sa pre fungovanie podnikania, aby niektorí investori poskytli viac výkazu peňažných tokov ako iný finančný výkaz. Pomocou pružnosti sa riadi peňažný tok. CFO sa zameriava na hlavné podnikanie spoločnosti, nezahŕňa dlhodobé výdavky, investície atď. Peňažný tok z prevádzky (CFO) je súčet čistého príjmu, nepeňažnej položky a zvýšenia pracovného kapitálu alebo zmien pracovného kapitálu.

Vzorec pre peňažný tok z operácie možno napísať takto: -

Kde,

- Čistý príjem: Celkový príjem generovaný spoločnosťou

- Nepeňažné výdavky: Krátkodobé výdavky

- Zmeny pracovného kapitálu: Hodnota zmeny pracovného kapitálu

Príklady peňažných tokov z operácií

Pozrime sa na príklad, ako pochopiť vzorec toku hotovosti z operácií.

Tento hotovostný tok si môžete stiahnuť zo šablóny pre operácie vo vzorci Excel tu - Peňažný tok z šablóny pre operácie vo vzorci operáciePeňažný tok z prevádzkového vzorca - príklad č. 1

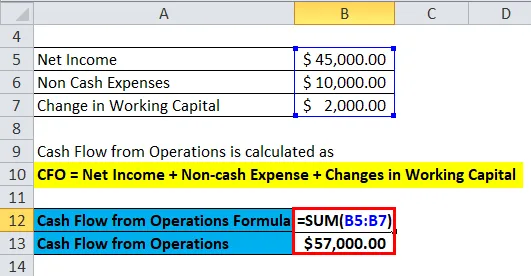

Spoločnosť s názvom Neno Plastic Pvt. Sro, výroba plastových krabíc, spoločnosť má čistý príjem 45 000 dolárov, celkové bezhotovostné výdavky spoločnosti sú 10 000 dolárov a zmeny pracovného kapitálu sú 2 000 dolárov.

Ako vieme,

- CFO = čistý príjem + nepeňažné výdavky + zmeny pracovného kapitálu

- CFO = 45 000 USD + 10000 USD + 2 000 USD

- CFO = 57 000 dolárov

Hodnota CFO pre spoločnosť je teda 57 000 dolárov .

Na základe požiadavky spoločnosti, dostupného parametra, typu odvetvia sa pre výpočet používa vzorec Peňažný tok z operácií.

Teraz sa pozrime na tieto vzorce.

Ostatné peňažné toky z prevádzkových vzorcov -

- Ak má spoločnosť všetky podrobnosti uvedené vo výkaze peňažných tokov, použije sa vzorec uvedený nižšie a pre hodnoty súvisiace s príjmami sa používa výkaz ziskov a strát. CFO je tu súčet finančných prostriedkov z operácií a zmien pracovného kapitálu. Dá sa vyjadriť ako:

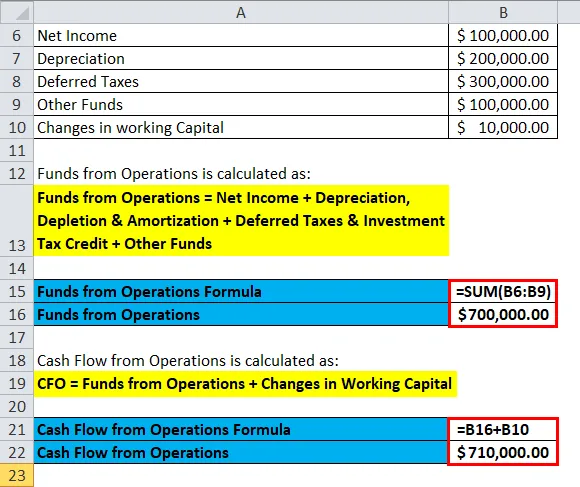

Prevádzkové fondy sú v tomto prípade súčtom čistého príjmu, odložených daní a investičného daňového úveru, odpisov, vyčerpania a amortizácie a iných finančných prostriedkov vytvorených spoločnosťou. Finančné prostriedky z operácií možno písať takto:

Finančné prostriedky z operácií = čistý príjem + odpisy, vyčerpanie a amortizácia + odložené dane a daň z vkladu + ostatné fondy

Pozrime sa teraz na príklad jeho použitia.

Peňažný tok z prevádzkového vzorca - príklad č. 2

Spoločnosť s názvom MK Industries vyrába turbínu. Má čistý príjem 100 000, 00 dolárov, odpisy strojov sú 200 000, 00 dolárov, odložené dane sú 300 000, 00 dolárov, iná fondová spoločnosť má 100 000, 00 dolárov a zmena pracovného kapitálu je 10 000, 00 dolárov.

Finančné prostriedky z operácií sa vypočítavajú pomocou nasledujúceho vzorca

- Finančné prostriedky z operácií = čistý príjem + odpisy, vyčerpanie a amortizácia + odložené dane a daň z vkladu + ostatné fondy

- Finančné prostriedky z operácií = 100 000 dolárov + 200 000 dolárov + 300 000 dolárov + 100 000 dolárov

- Finančné prostriedky z operácií = 700 000 dolárov

Peňažný tok z operácií sa vypočíta pomocou nasledujúceho vzorca

- CFO = finančné prostriedky z operácií + zmeny pracovného kapitálu

- CFO = 700 000 dolárov + 10 000 dolárov

- CFO = 710 000 dolárov

Peňažný tok z operácií je 710 000 dolárov.

Teraz sa pozrime na ďalší vzorec.

- Existujú rôzne faktory, ktoré sa menia po určitom období, napríklad zásoby, daňové pohľadávky, pohľadávky a výnosy budúcich období a rovnaké premietnutie do peňažných tokov z operácií. Pri vykazovaní, či sú zmeny v aktívach pozitívne z jedného obdobia do druhého, sa zaznamenáva ako hotovostný tok a ak sú zmeny pasív z jedného obdobia do druhého pozitívne, zaznamenáva sa ako prílev hotovosti. Vzorec pre to isté možno napísať takto: -

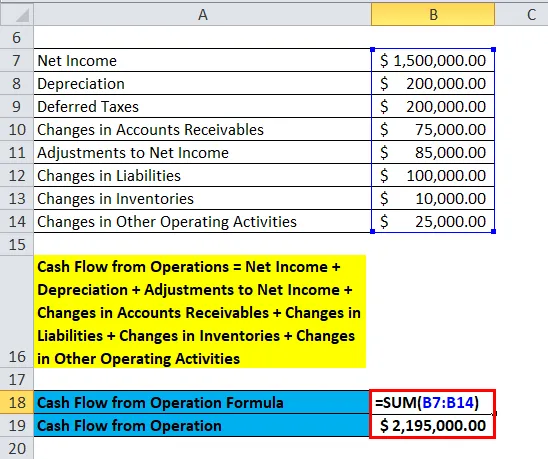

Peňažný tok z operácií = čistý výnos + odpisy + opravné položky k čistému zisku + zmeny pohľadávok + zmeny pasív + zmeny zásob + zmeny ostatných prevádzkových činností

Pozrime sa na príklad.

Peňažný tok z prevádzkového vzorca - príklad č. 3

Predpokladajme, že spoločnosť s názvom RK Industries vyrába automobilové diely. Má čistý príjem 1 500 000, 00 dolárov, odpisy strojov sú 200 000, 00 dolárov, odložené dane sú 200 000, 00 dolárov, zmeny v pohľadávkach na účte sú 75 000 dolárov, zmeny v záväzkoch sú 100 000 dolárov, zmeny v zásobách sú 10 000 dolárov, zmeny v ostatných prevádzkových činnostiach sú 25 000 dolárov a úprava výnosov je 85 000 dolárov.

Teraz vypočítame peňažný tok z operácií pre spoločnosť.

- Peňažný tok z operácií = čistý výnos + odpisy + opravné položky k čistému zisku + zmeny pohľadávok + zmeny pasív + zmeny zásob + zmeny ostatných prevádzkových činností

- CFO = 1 500 000 $ + 200 000 $ + 200 000 + 85 000 $ + 75 000 $ + 100 000 $ + 10 000 $ + 25 000 $

- CFO = 2 195 000, 00 dolárov

Z toho vyplýva, že peňažný tok z prevádzky je 2 195 000 USD.

vysvetlenie

Peňažný tok z prevádzky je súčet čistého príjmu, nepeňažných výdavkov na položky a zvýšenia prevádzkového kapitálu alebo zmien pracovného kapitálu. To v podstate odráža hotovosť, ktorá sa v spoločnosti nachádza, je možné ju získať z výkazu ziskov a strát spoločnosti. Hlavnou zložkou, ktorá ukazuje peňažný tok, sú pohľadávky, zásoby, odpisy a záväzky. Splatným účtom je účet pasív. Peňažný tok je ovplyvňovaný príjmami spoločnosti, a preto čistý príjem je súčasťou vzorca, bezhotovostná platba sa tiež považuje za vklad platby za ne z hotovostných účtov a zmeny pracovného kapitálu sa používajú na krytie krátkodobých výdavkov vynaložených spoločnosť.

Existujú aj iné spôsoby, pomocou ktorých je možné vypočítať CFO.

Metódy výpočtu peňažných tokov z prevádzky

Priama metóda

CFO sa počíta výpočtom všetkých druhov hotovostných transakcií, ako sú hotovostné výdavky, platba v hotovosti, príjem hotovosti a úroky a dane z hotovosti.

CFO Direct = Príjem v hotovosti - Platba v hotovosti - Výdavky v hotovosti - Úroky v hotovosti - Dane v hotovosti

Kde,

- Príjem v hotovosti = Výnosy z predaja +/- Zníženie pohľadávok

- Platba v hotovosti = Náklady na predaný tovar + Zvýšenie zásob - zníženie zásob + Zníženie záväzkov - Zvýšenie záväzkov účtov

- Peňažné náklady = Zahŕňa zmeny v prevádzkových činnostiach.

- Peňažný úrok = nákladový úrok + zníženie splatného úroku - zvýšenie splatného úroku

- Peňažná daň = daňový náklad + zníženie splatných daní - zvýšenie splatných daní

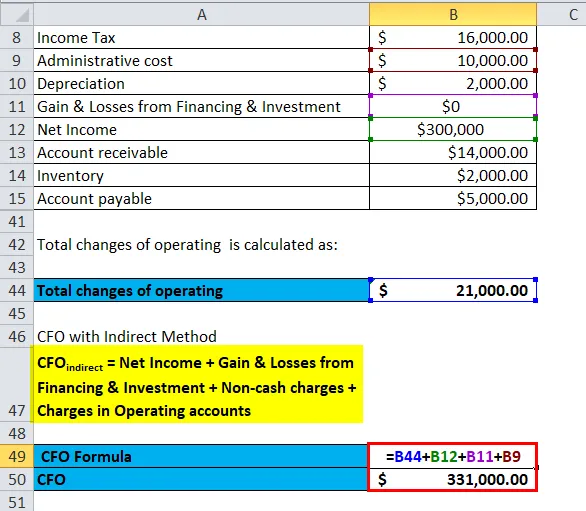

Nepriama metóda

Pri nepriamej metóde sa upravuje podľa zmien v súvahe. CFO je súčet čistého príjmu, ziskov a strát z financovania a investícií, bezhotovostných poplatkov a zmien na prevádzkových účtoch.

CFO nepriamy = čistý príjem + zisk a straty z financovania a investícií + bezhotovostné poplatky + poplatky na prevádzkových účtoch

Pozrime sa na príklad.

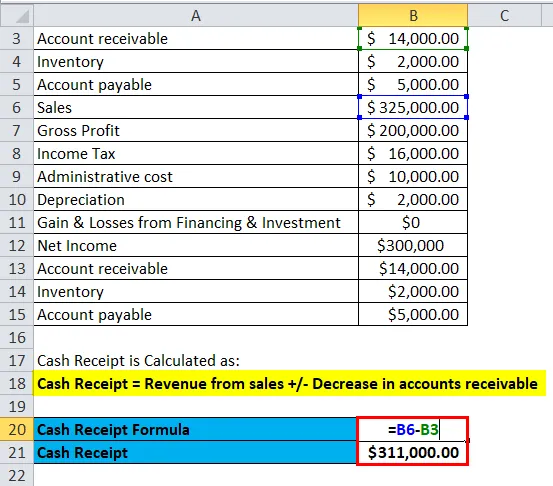

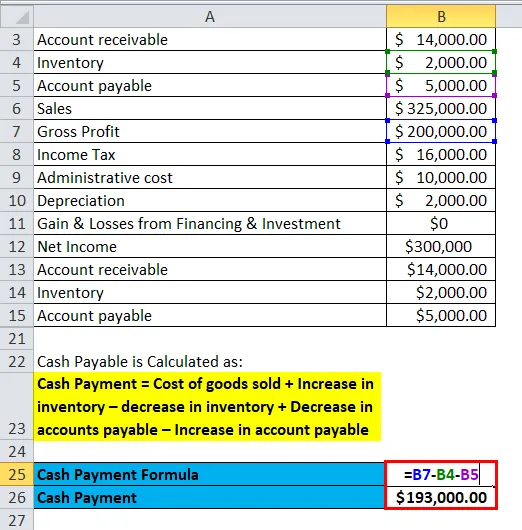

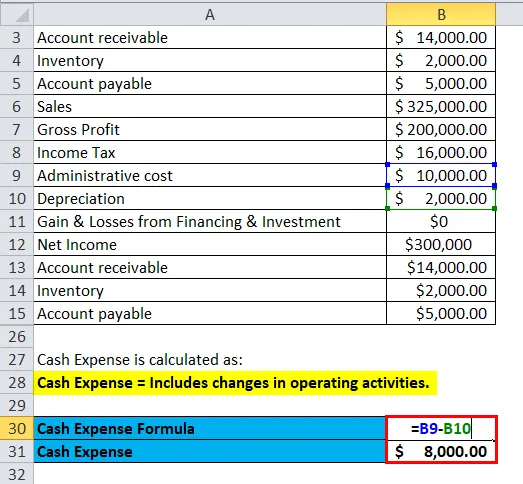

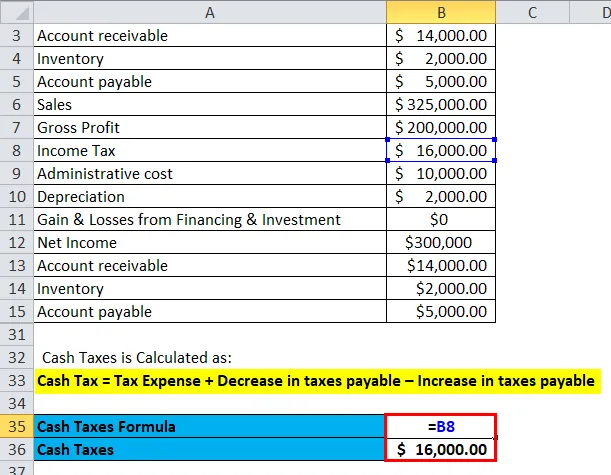

Spoločnosť Kim Corporation má nižšie uvedené podrobnosti, vypočítame finančný riaditeľ priamou aj nepriamou metódou.

| Účet pohľadávky | $ 14, 000.00 |

| inventár | $ 2, 000.00 |

| Splatný účet | $ 5, 000.00 |

| odbyt | $ 325, 000.00 |

| Hrubý zisk | $ 200, 000.00 |

| Daň z príjmu | $ 16, 000.00 |

| Administratívne náklady | $ 10, 000.00 |

| znehodnotenie | $ 2, 000.00 |

| Zisk a straty z financovania a investícií | $ 0 |

| Čistý príjem | $ 300, 000 |

| Účet pohľadávky | $ 14, 000.00 |

| inventár | $ 2, 000.00 |

| Splatný účet | $ 5, 000.00 |

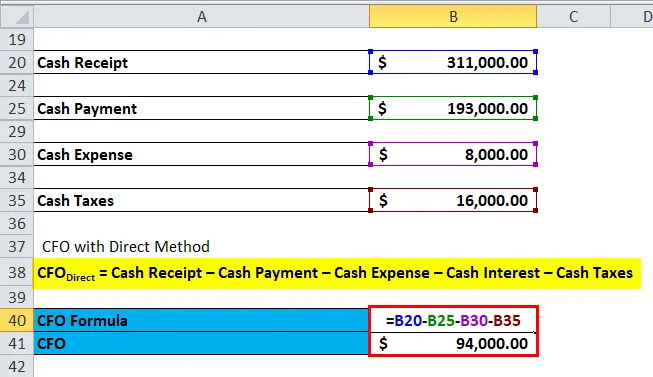

Výpočet priamou metódou -

- Príjem v hotovosti = 3, 25 000 - 14 000 = 3, 11 000 dolárov

- Platba v hotovosti = 2 000 000 - 2 000 - 5 000 = 1, 93 000 USD

- Peňažné náklady = 10 000 - 2 000 = 8 000 dolárov

- Hotovostná daň = 16 000 dolárov

CFO Direct = Príjem v hotovosti - Platba v hotovosti - Výdavky v hotovosti - Úroky v hotovosti - Dane v hotovosti

CFO Direct = 3, 11 000 dolárov - 1, 93 000 dolárov - 8 000 - 0 - 16 000 dolárov = 94 000 dolárov

Výpočet s nepriamou metódou: -

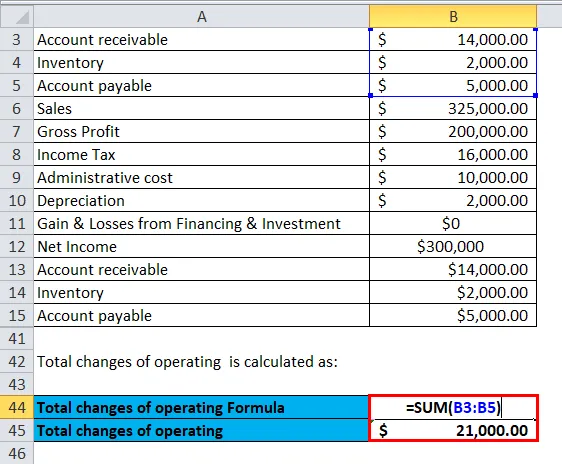

Predpokladajme, že počiatočná hodnota je nula.

Celkové zmeny prevádzky = 14 000 + 2 000 + 5 000 = 21 000 $

CFO nepriamy = čistý príjem + zisk a straty z financovania a investícií + bezhotovostné poplatky + poplatky na prevádzkových účtoch

CFO nepriamy = 300 000 USD + 0 0 + 10 000 $ + 21 000 $ = 3, 31 000 USD

Význam a využitie peňažných tokov z prevádzkového vzorca

Použitie CFO je nasledujúce: -

- CFO pomáha kontrolovať tok hotovosti v podniku.

- CFO pomáha nájsť oblasť generovania hotovosti a pomáha ju udržiavať.

- Pomáha spoločnosti prijať finančné rozhodnutie.

Peňažné prostriedky sú veľmi potrebné na bezproblémové fungovanie podniku, pomáhajú spoločnosti pri rozširovaní podnikania, zavádzaní nových produktov, znižovaní dlhu, platení poplatkov atď. Ak má spoločnosť cash flow z prevádzky rast a je správne využívaná, predpokladá sa, že cena akcií takejto spoločnosti sa v budúcnosti zvýši.

Peňažný tok z prevádzkovej kalkulačky

Môžete použiť nasledujúci cash flow z prevádzkovej kalkulačky

| Čistý príjem | |

| Bezhotovostné výdavky | |

| Zmeny pracovného kapitálu | |

| Peňažný tok z prevádzkového vzorca | |

| Peňažný tok z prevádzkového vzorca | Čistý výnos + nepeňažné výdavky + zmeny pracovného kapitálu | |

| 0 + 0 + 0 = | 0 |

Peňažný tok z prevádzkového vzorca v Exceli (so šablónou Excelu)

Tu urobíme rovnaký príklad vzorca cash flow z operácií v Exceli. Je to veľmi jednoduché a jednoduché.

Peňažný tok z operácií môžete ľahko vypočítať pomocou vzorca v priloženej šablóne.

Peňažný tok z operácií pre spoločnosť Neno Plastic Pvt. Ltd sa počíta ako:

Peňažný tok z operácií pre spoločnosť MK Industries sa vypočíta ako:

Peňažný tok z operácií pre RK Industries sa počíta ako:

Odporúčané články

Toto bol sprievodca hotovostným tokom z operácií. Tu diskutujeme o jeho použitiach spolu s praktickými príkladmi. Poskytujeme tiež hotovostný tok z prevádzkovej kalkulačky so šablónou Excel na stiahnutie. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Vzorec pre pomer obratu aktív

- Vzorec dní v inventári

- Sprievodca vzorcom dividend na akciu

- Vypočítajte rýchly pomer pomocou vzorca

- Peňažný tok z prevádzkového pomeru (príklad)