Čo je to Defensive Interval Ratio?

Pojem „defenzívny intervalový pomer“ sa vzťahuje na metriku, ktorá určuje počet dní, počas ktorých môže účtovná jednotka udržiavať svoje obchodné náklady pomocou svojich bežných aktív. Inými slovami, pomer hodnotí schopnosť podniku fungovať bez toho, aby musel používať svoje dlhodobé aktíva. Je tiež známa ako „Obranné intervaly“. Názov „defenzívne“ vychádza zo skutočnosti, že na pokrytie nákladov pomer používa obežné aktíva, ktoré sa považujú za defenzívne, pretože sú najlikvidnejšou formou majetku a dajú sa ľahko previesť na hotovosť.

Mnoho analytikov a investorov považuje metriku defenzívneho intervalu za užitočnejšiu ako ostatné ukazovatele finančnej efektívnosti, ako je súčasný pomer alebo rýchly pomer, pretože sa počíta porovnaním obežných aktív s nákladmi na podnikanie skôr ako porovnaním obežných aktív s krátkodobými záväzkami.

vzorec

Vzorec defenzívneho intervalu sa dá odvodiť vydelením celkových obežných aktív predmetnej spoločnosti dennými prevádzkovými nákladmi. Matematicky je reprezentovaný ako,

Defensive Interval Ratio = Bežné aktíva / Denné prevádzkové náklady

Obežný majetok zahŕňa hotovosť, obchodovateľné cenné papiere, pohľadávky, predplatené výdavky atď., Zatiaľ čo denné prevádzkové náklady sa môžu vypočítať odpočítaním nepeňažných výdavkov z ročných nákladov a výsledok sa potom vydelí 365.

Bežné aktíva = hotovosť + obchodovateľné cenné papiere + pohľadávky z účtu + predplatené výdavky atď.

Denné prevádzkové náklady = (Ročné výdavky - bezhotovostné poplatky) / 365

Príklady defenzívneho intervalového pomeru (so šablónou programu Excel)

Urobme príklad, aby sme lepšie pochopili výpočet defenzívneho intervalu.

Túto šablónu programu Defensive Interval Ratio Excel si môžete stiahnuť tu - šablónu Defensive Interval Ratio ExcelPríklad - 1

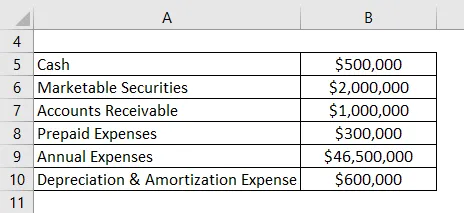

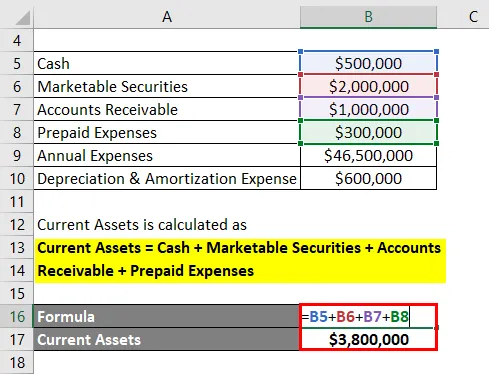

Zoberme si príklad Johna, ktorý pred tromi rokmi investoval do spoločnosti s názvom ADF Ltd. Teraz chce John zhodnotiť likviditu spoločnosti a jeden z jeho priateľov navrhol, aby použil defenzívny interval. Podľa poslednej výročnej správy spoločnosti ADF Ltd sú finančné informácie k dispozícii. Na základe vyššie uvedených informácií pomôžte Johnovi vypočítať pomer defenzívneho intervalu pre spoločnosť ADF Ltd.

Riešenie:

Aktuálne aktíva sa počítajú ako

Krátkodobý majetok = hotovosť + obchodovateľné cenné papiere + pohľadávky + predplatené výdavky

- Aktuálne aktíva = 500 000 USD + 2 000 000 USD + 1 000 000 $ + 300 000 USD

- Aktuálne aktíva = 3 800 000 dolárov

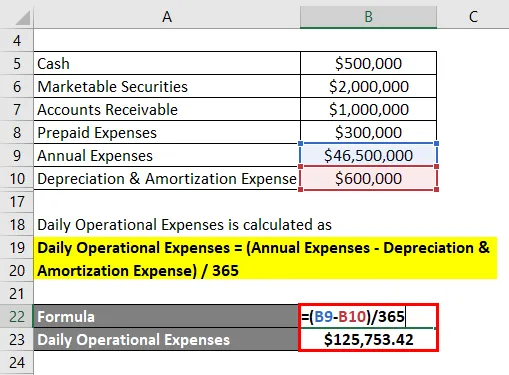

Denné prevádzkové náklady sa vypočítajú ako

Denné prevádzkové náklady = (Ročné výdavky - odpisy a amortizácia) / 365

- Denné prevádzkové náklady = (46 500 000 - 600 000 USD) / 365

- Denné prevádzkové náklady = 125 753, 42 USD za deň

Vypočíta sa pomocou vzorca uvedeného nižšie

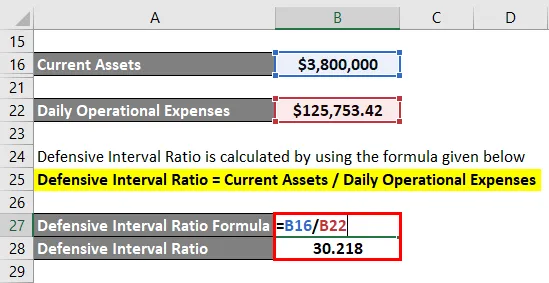

Defensive Interval Ratio = Bežné aktíva / Denné prevádzkové náklady

- DIR = 3 800 000 dolárov / 125 753, 42 dolárov za deň

- DIR = 30 218 dní

Defenzívny intervalový pomer spoločnosti ADF Ltd preto za posledný finančný rok dosiahol 30 dní, čo naznačuje, že súčasné aktíva spoločnosti budú schopné podporovať svoje prevádzkové náklady počas 30 dní.

Príklad - 2

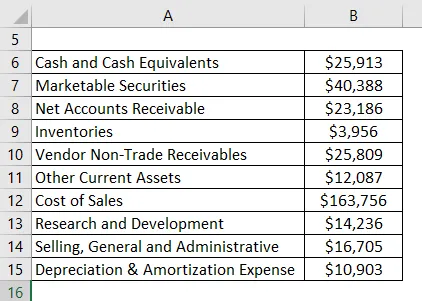

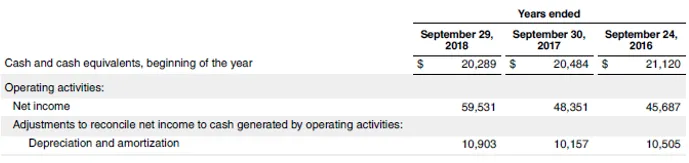

Vezmime príklad spoločnosti Apple Inc., aby sme pochopili pojem defenzívneho intervalu v prípade spoločnosti v reálnom živote. Podľa výročnej správy za rok končiaci sa 29. septembra 2018 sú k dispozícii finančné informácie za rok 2018. Vypočítajte defenzívny interval pre spoločnosť Apple Inc. za rok 2018.

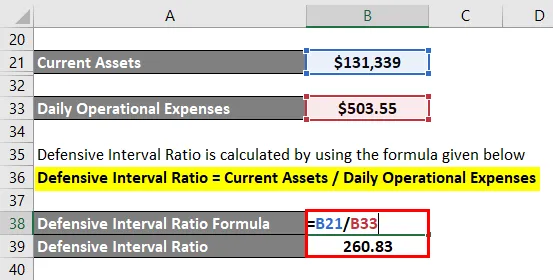

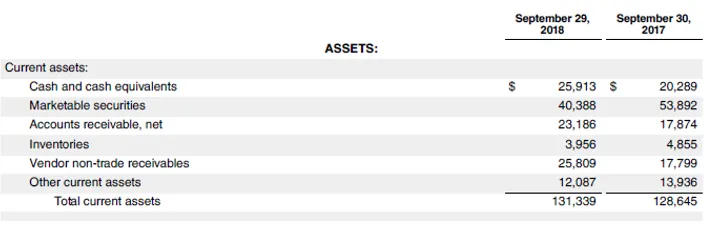

Aktuálne aktíva sa počítajú ako

Krátkodobý majetok = hotovosť a peňažné ekvivalenty + obchodovateľné cenné papiere + čisté pohľadávky + zásoby, zásoby + neobchodné pohľadávky dodávateľa + ostatné bežné aktíva

- Bežné aktíva = 25 913 miliónov Mn + 40 388 miliónov Mn + 23 186 miliónov Mn + 3 956 miliónov Mn + 25 809 miliónov Mn + 12 087 miliónov $

- Aktuálne aktíva = 131 339 dolárov Mn

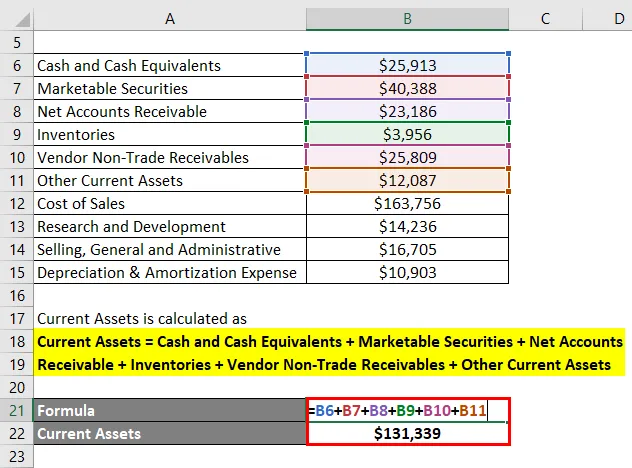

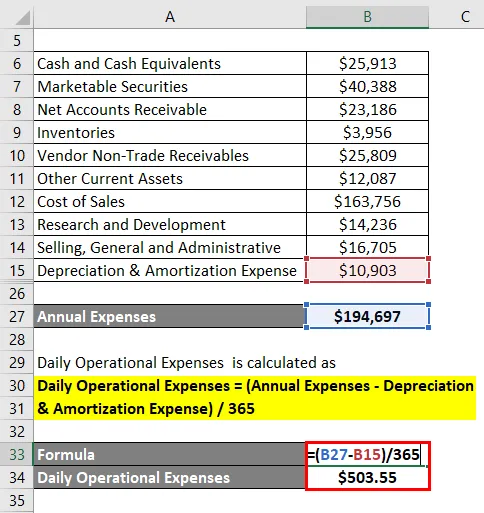

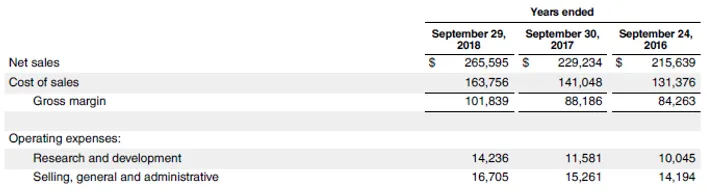

Ročné výdavky sa počítajú ako

Ročné náklady = náklady na predaj + výskum a vývoj + predaj, všeobecné a administratívne náklady

- Ročné výdavky = 163 756 Mn + 14 236 Mn + 16 705 Mn

- Ročné výdavky = 194 697 miliónov dolárov

Denné prevádzkové náklady sa vypočítajú ako

Denné prevádzkové náklady = (Ročné výdavky - odpisy a amortizácia) / 365

- Denné prevádzkové náklady = (194 697 Mn - 10 903 Mn) / 365

- Denné prevádzkové náklady = 503, 55 mil. USD za deň

Defenzívny interval sa vypočíta pomocou vzorca uvedeného nižšie

Defensive Interval Ratio = Bežné aktíva / Denné prevádzkové náklady

- DIR = 131 339 Mn / 503, 55 Mn za deň

- DIR = 260, 83 dní

Defenzívny intervalový pomer spoločnosti Apple Inc. bol teda v roku 2018 261 dní, čo naznačuje veľmi pohodlnú likviditnú pozíciu spoločnosti.

Zdroj: d18rn0p25nwr6d.cloudfront.net

Výhody a nevýhody defenzívneho intervalového pomeru

Výhody a nevýhody DIR sú nasledujúce:

výhody

Medzi výhody DIR patrí:

- Hodnotí likvidnú pozíciu spoločnosti z hľadiska krytia prevádzkových nákladov podniku ľahko konvertibilnými aktívami, ktoré nie sú prípadom iných ukazovateľov likvidity, ako je aktuálny pomer, rýchly pomer alebo pomer hotovosti.

- Poskytuje jasný odhad počtu dní, počas ktorých môže spoločnosť znášať svoje prevádzkové náklady, v prípade akýchkoľvek finančných ťažkostí bez likvidácie svojich dlhodobých aktív.

nevýhody

Niektoré z nevýhod DIR sú:

- Je pomerne ťažké rozhodnúť sa, či je počet dní dobrý alebo zlý, ak nie v porovnaní s inými spoločnosťami v rovnakom odvetví.

- Nezohľadňuje skutočnosť, že obežné aktíva by sa v čase núdze nezlikvidovali v ich súčasnej hodnote.

záver

Je teda zrejmé, že pomer defenzívneho intervalu je veľmi užitočný pomer, ktorý spoločnosti používajú na hodnotenie svojej likviditnej pozície. Na získanie zmysluplného prehľadu by sa však malo porovnávať so spoločnosťami v rovnakom odvetví.

Odporúčané články

Toto bol sprievodca Defenzívnym intervalovým pomerom. Tu diskutujeme o tom, ako je možné vypočítať Defensive Interval Ratio spolu s jeho vzorcom spolu s príkladmi a šablónou Excel na stiahnutie. Viac informácií nájdete aj v ďalších navrhovaných článkoch -

- Pomer prevádzkového kapitálu

- Pomer hotovosti

- PEG Ratio Formula

- Pomer prevádzkového kapitálu

- Sprievodca príkladom prevádzkových nákladov