Vzorec ukazovateľa efektívnosti bánk (obsah)

- vzorec

- Príklady

Čo je vzorec koeficientu efektívnosti bánk?

Existuje niekoľko typov ukazovateľov prevádzková marža, návratnosť aktív, návratnosť vlastného kapitálu, pomer dlhu k vlastnému kapitálu, pomer obratu aktív, pomer pohľadávok k obratu, pomer prevádzkového kapitálu a každý pomer označuje rôzne aspekty podnikania.

Pomer efektívnosti je známy aj ako ukazovateľ aktivity, ktorý ukazuje, ako efektívne spoločnosť v súčasnosti dosahuje svoje vnútorné zdroje. Pomer efektívnosti používajú banky, pretože pomáha analytikom skúmať, ako dobre banka vykonáva svoje prevádzkové režijné náklady a vytvára výnosy. Čím nižší je pomer, tým lepšie je, 50% sa považuje za ideálny pomer

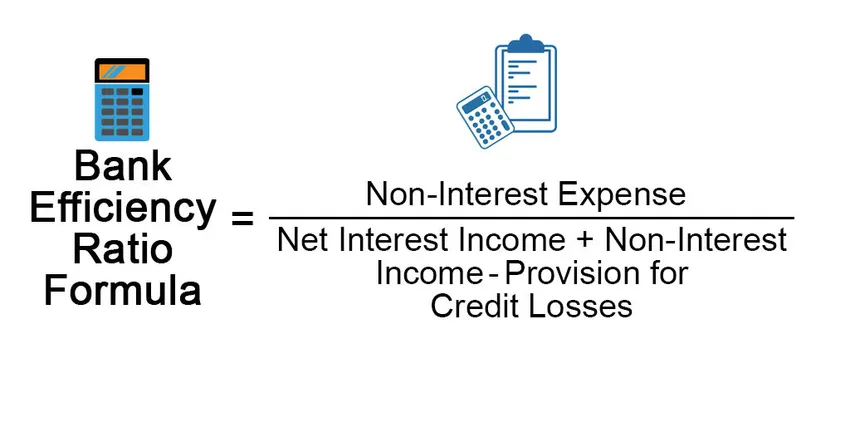

Bank Efficiency Ratio = Non-Interest Expense / (Net Interest Income + Non-Interest Income -Provision for Credit Losses)

Príklady vzorca na výpočet efektívnosti bánk (so šablónou programu Excel)

Vezmime príklad, aby sme lepšie pochopili výpočet ukazovateľa efektívnosti bánk.

Túto šablónu vzorca Excel Bank Ratency Formula Ratio si môžete stiahnuť tu - šablónu vzorec Bank Efficiency Ratio Formula ExcelVzorec ukazovateľa efektívnosti bánk - príklad č. 1

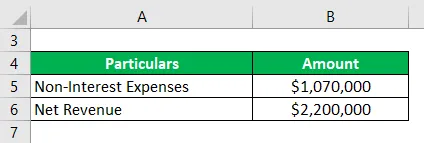

Zoberme si príklad miestnej banky A, že jej neúrokové výdavky sú 1 050 000 dolárov a jej čistý výnos je 2 200 000 dolárov. Na základe týchto údajov musíme pre banku vypočítať ukazovateľ efektívnosti banky.

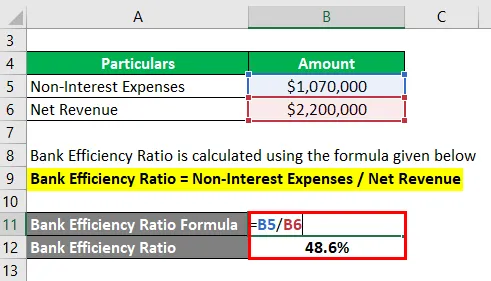

Riešenie:

Pomer účinnosti banky sa vypočíta pomocou vzorca uvedeného nižšie

Ukazovateľ efektívnosti banky = neúrokové výdavky / čisté výnosy

- Pomer účinnosti banky = 1 070 000 USD / 2 200 000 USD

- Pomer účinnosti banky = 48, 6%

Na vypočítanie efektívnosti je potrebné vydeliť neúrokové výdavky 1 070 000 USD príjmami 2 200 000 USD. Pomocou vyššie uvedeného vzorca sme dostali hodnotu 48, 6%, čo znamená, že spoločnosť vynaložila 0, 466 dolárov na vygenerovanie dolára.

Vzorec ukazovateľa efektívnosti bánk - príklad č. 2

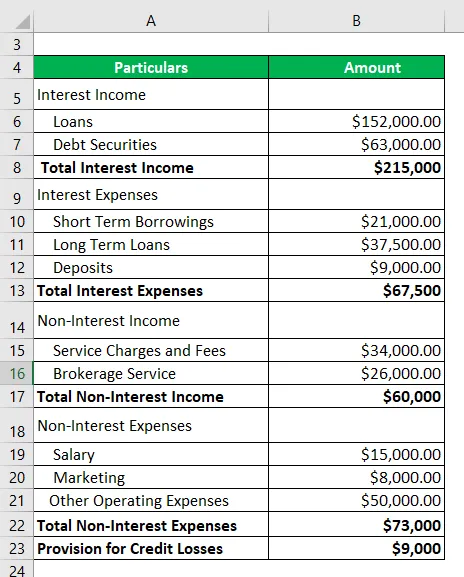

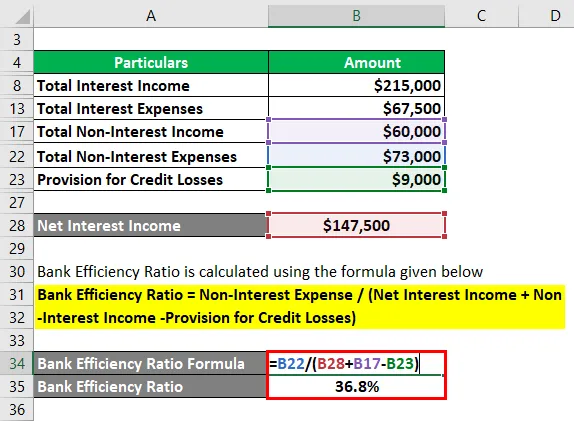

Vezmime ďalší príklad tej istej banky A, ktorá nedávno začala, a chcú zistiť mieru efektívnosti banky s cieľom analyzovať, ako dobre spoločnosť využíva svoje zdroje na generovanie výnosov. Rezerva na úverové straty banky je 9000 dolárov.

Riešenie:

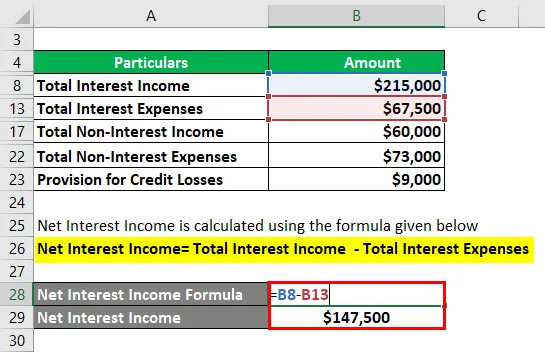

Čistý úrokový výnos sa vypočíta pomocou vzorca uvedeného nižšie

Čistý úrokový výnos = celkový úrokový výnos - celkové úrokové náklady

- Čistý výnos z úrokov = 215000 - 67500 dolárov

- Čistý výnos z úrokov = 147500 dolárov

Pomer účinnosti banky sa vypočíta pomocou vzorca uvedeného nižšie

Ukazovateľ efektívnosti banky = neúrokové náklady / (čistý úrokový výnos + neúrokový výnos - rezerva na straty z úverov)

- Pomer účinnosti banky = 73000 USD / 198500 USD

- Pomer účinnosti banky = 36, 8%

Z uvedeného výpočtu je možné vyvodiť záver, že táto banka pracuje veľmi efektívne s pomerom 36, 8%.

Vzorec ukazovateľa efektívnosti bánk - príklad č. 3

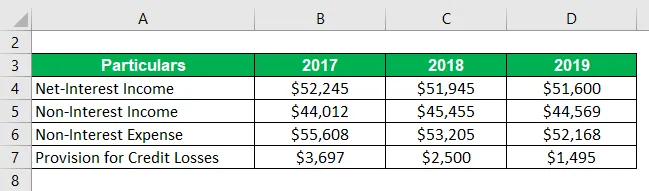

Zoberme si ešte jeden príklad spoločnosti Green Bank Corp. Nižšie sú uvedené historické údaje banky

Riešenie:

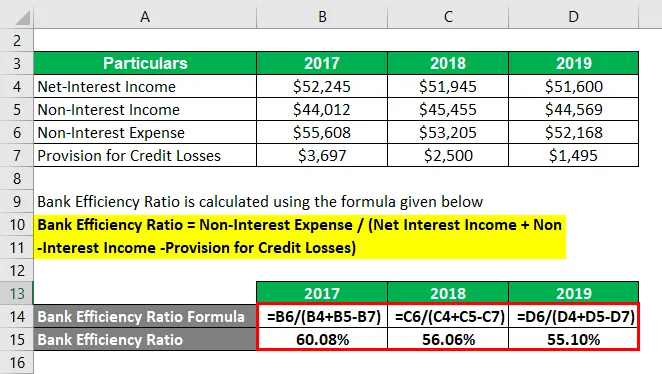

Pomer účinnosti banky sa vypočíta pomocou vzorca uvedeného nižšie

Ukazovateľ efektívnosti banky = neúrokové náklady / (čistý úrokový výnos + neúrokový výnos - rezerva na straty z úverov)

Na rok 2017

- Pomer účinnosti banky = 55 608 USD / (52 245 USD + 44 012 $ - 3 697 USD)

- Pomer účinnosti banky = 60, 08%

Na rok 2018

- Pomer účinnosti banky = 53, 205 USD / (51 945 USD + 45 455 $ - 2 500 $)

- Pomer účinnosti banky = 56, 06%

Na rok 2019

- Pomer efektívnosti banky = 52 168 $ / (51 600 USD + 44 569 USD - 1 495 USD)

- Pomer účinnosti banky = 55, 10%

Nasledujú pripomienky k uvedenému prípadu -

- Je zaujímavé vidieť, že miera efektívnosti banky sa za posledné tri roky výrazne znižuje. Z pohľadu investora alebo obchodného manažéra je to skvelá vec, že banka v priebehu rokov zlepšuje svoju výkonnosť.

- Pomer efektívnosti sa znižuje kvôli viacerým faktorom, ako vidíte, že v neúrokových nákladoch je klesajúci trend, čo znamená, že banka veľmi dobre riadi svoje podnikanie s nízkymi prevádzkovými nákladmi, čo v budúcnosti povedie k zvýšeniu ziskovosti.,

- Na druhej strane sa znižuje aj rezerva na úverové straty, ktorú možno interpretovať niekoľkými spôsobmi. Po prvé to znamená, že banka má vysokú mieru vymáhania úverov, čo je pozitívna stránka. Na druhej strane by banka mohla v budúcnosti čeliť veľkým problémom súvisiacim s úverovými stratami. Potom by bolo veľkou výzvou pre banky získať späť straty.

vysvetlenie

Vzorec pre ukazovateľ efektívnosti bankovníctva sa dá odvodiť pomocou nasledujúcich krokov:

Krok 1: Najprv zistite neúrokové výdavky banky. Príkladmi neúrokových výdavkov sú nájomné, platy, administratívne náklady atď. Neúrokové výdavky sú fixné prevádzkové náklady banky.

Krok 2: Ďalej zistite čistý úrokový výnos banky, ktorý sa dá vypočítať ako úroky získané bez úrokov zaplatených bankou).

Krok 3: Identifikácia neúrokového príjmu banky. Niekoľko príkladov neúrokových výnosov sú poplatky za spracovanie úveru, poplatky za vklad, poplatky za kreditnú kartu, príjem z kapitálového trhu predajom produktov, ako sú podielové fondy, poistenie atď.

Krok 4: Vo štvrtom kroku odpočítajte „Rezerva na úverové straty“ od čistých úrokových výnosov a neúrokových výnosov.

Krok 5: A nakoniec, koeficient efektívnosti bankovníctva možno odvodiť vydelením neúrokových výdavkov z prvého kroku hodnotou, ktorú sme vypočítali z kroku 4.

Relevantnosť a použitie vzorca na výpočet efektívnosti bánk

Pomer efektívnosti bánk používa analytik na zisťovanie poznatkov o podnikaní a poskytuje povedomie o efektívnosti rôznych oblastí podnikania. Analytici tiež používajú tento pomer na meranie bánk s partnerskou spoločnosťou v rámci toho istého odvetvia. Pomáha bankám identifikovať podniky, ktoré sú riadené v porovnaní s ostatnými.

Tento pomer používa vyšší manažment na to, aby vedel, ako dobre riadia svoje podnikanie, a dáva jasný obraz o tom, či splnili stanovené ciele alebo nie. Pomocou tohto môžu lepšie zmeniť svoje stratégie na prevádzkovanie obchodných aktivít a využívanie zdrojov, aby dosiahli vopred stanovené ciele.

Tento pomer využívajú aj investori, ako aj manažment. Investori používajú tento pomer na určenie, či je podnik dobrou investíciou alebo nie, pretože lepší pomer efektívnosti znamená, že vedenie podniku podniká efektívne a mohlo by to viesť k dobrým výnosom v budúcnosti.

Odporúčané články

Toto je sprievodca vzorcom Bank Efficiency Ratio. Tu diskutujeme o tom, ako vypočítať pomer efektívnosti banky spolu s praktickými príkladmi. Poskytujeme tiež stiahnuteľnú šablónu Excel. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Vzorec pre priemerné fixné náklady

- Ako vypočítať vzorec pomeru kapitálovej primeranosti

- Príklad vzorca pre hodnotu zostatku

- Výpočet vzorca pre príjmy

- Vzorec pre pomer účinnosti