Vzorec Sharpe Ratio (obsah)

- Sharpe Ratio Formula

- Kalkulačka vzorca Sharpe Ratio

- Sharpe Ratio Formula v Exceli (so šablónou Excelu)

Sharpe Ratio Formula

Vzorec pre Sharpe ratio sa vypočíta vydelením nadmernej miery návratnosti portfólia štandardnou odchýlkou návratnosti portfólia. Nadmerná miera návratnosti portfólia sa vypočíta odpočítaním bezrizikovej miery návratnosti zo skutočnej miery návratnosti portfólia. Matematicky je vzorec Sharpeovho pomeru znázornený nižšie,

Sharpe Ratio = (R p – R f ) / ơ p

kde,

- R p = Očakávaná miera návratnosti portfólia

- R f = bezriziková miera návratnosti

- ơ p = smerodajná odchýlka návratnosti portfólia

V prípade, že Sharpeov pomer bol vypočítaný na základe denných výnosov, môže byť anualizovaný vynásobením pomeru druhou odmocninou 252, tj počtom obchodných dní v roku.

Sharpe Ratio = (R p – R f ) / ơ p * √252

Vysvetlenie vzorca Sharpe Ratio

Vzorec pre pomer Sharpe sa dá vypočítať pomocou nasledujúcich krokov:

Krok 1: Po prvé, denná miera návratnosti príslušného portfólia sa zhromažďuje počas podstatného časového obdobia, tj mesačne, ročne atď. Miera návratnosti sa počíta na základe čistej hodnoty aktív na začiatku obdobia a na konci obdobia. obdobia. Potom sa stanoví priemerný denný výnos, ktorý sa označuje ako Rp .

Krok 2: Teraz sa zhromažďuje denný výnos 10-ročného štátneho cenného papiera, aby sa vypočítala bezriziková miera návratnosti, ktorá je označená Rf .

Krok 3: Teraz je nadmerná miera návratnosti portfólia vypočítaná odpočítaním bezrizikovej miery návratnosti (krok 2) od miery návratnosti portfólia (krok 1), ako je uvedené nižšie.

Nadmerná miera návratnosti = Rp - R f

Krok 4: Teraz sa počíta štandardná odchýlka denného výnosu portfólia, ktorá je označená ơ s .

Krok 5 : Teraz sa pomer Sharpe vypočíta vydelením nadmernej miery návratnosti portfólia (krok 3) štandardnou odchýlkou návratnosti portfólia (krok 4).

Sharpe Ratio = ( Rp - Rf ) / ơ p

Krok 6: Nakoniec sa Sharpe pomer môže anualizovať vynásobením vyššie uvedeného pomeru druhou odmocninou 252, ako je uvedené nižšie.

Sharpe Ratio = ( Rp - Rf ) / ơ p * √ 252

Príklady vzorca Sharpe Ratio

Vezmime príklad, aby sme lepšie porozumeli výpočtu vzorca Sharpe Ratio.

Túto šablónu formátu Sharpe Ratio Formula Excel si môžete stiahnuť tu - šablónu formátu Sharpe Ratio Formula ExcelVzorec Sharpe Ratio - príklad č. 1

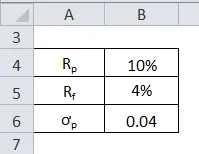

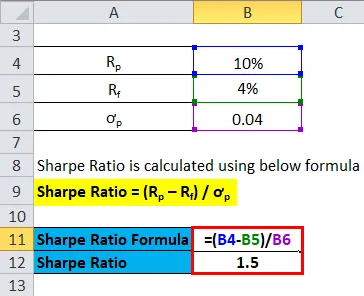

Vezmime príklad finančného aktíva s očakávanou návratnosťou 10%, zatiaľ čo bezriziková miera návratnosti je 4%. Štandardná odchýlka návratnosti majetku je 0, 04.

Sharpe Ratio sa vypočíta pomocou nasledujúceho vzorca

Sharpe Ratio = ( Rp - Rf ) / ơ p

- Sharpe Ratio = (10% - 4%) / 0, 04

- Sharpe Ratio = 1, 50

To znamená, že finančný majetok poskytuje návratnosť prispôsobenú riziku 1, 50 za každú jednotku dodatočného rizika.

Vzorec Sharpe Ratio - príklad č. 2

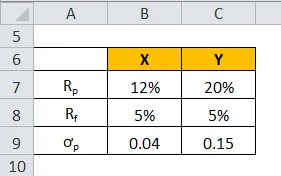

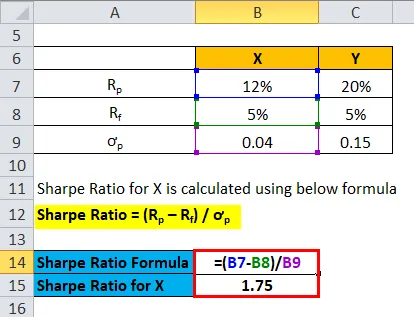

Vezmime príklad dvoch finančných aktív X a Y s očakávanou mierou návratnosti 12% a 20% pre obe, zatiaľ čo bezriziková miera návratnosti je 5%. Štandardná odchýlka aktív X a Y je 0, 04 a 0, 15. Zistite, ktorá je lepšia investícia vzhľadom na súvisiace riziko.

Sharpe Ratio pre X sa vypočíta pomocou vzorca

Sharpe Ratio = ( Rp - Rf ) / ơ p

- Sharpe ratio pre X = (12% - 5%) / 0, 04

- Sharpe ratio pre X = 1, 75

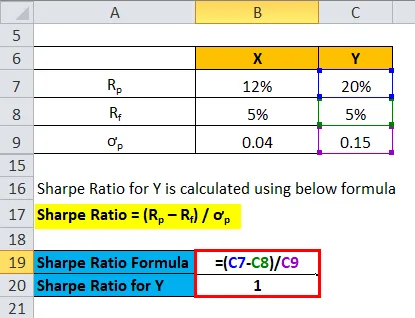

Sharpe Ratio pre Y sa vypočíta pomocou nižšie uvedeného vzorca

Sharpe Ratio = ( Rp - Rf ) / ơ p

- Sharpe ratio pre Y = (20% - 5%) / 0, 15

- Sharpe ratio pre Y = 1

To znamená, že hoci aktívum Y ponúka vyššiu návratnosť v porovnaní s aktívom X (aktívum Y-20%, aktívum X-12%), aktívum X je lepšou investíciou, pretože má vyšší výnos upravený o riziko, ktorý je vyjadrený pomerom Sharpe 1, 75 v porovnaní s 1 aktíva Y.

Relevantnosť a použitia

Je nevyhnutné porozumieť pojmu Sharpe ratio, pretože ide o komplexný nástroj na hodnotenie výkonnosti portfólia na určitej úrovni rizika. Tento pomer sa zvyčajne používa na zachytenie zmeny celkových charakteristík rizika a výnosnosti portfólia po pridaní nového majetku alebo triedy aktív do portfólia. Tento pomer je možné využiť aj pri hodnotení výkonnosti portfólia v minulosti pomocou skutočných výnosov portfólia vo vzorci. Na druhej strane sa tento pomer dá použiť aj na odhad odhadovaného podielu Sharpe na základe očakávaného výkonu portfólia. Podľa podielu Sharpe znamená vyššia hodnota lepšiu výkonnosť portfólia s prispôsobením sa riziku.

Kalkulačka vzorca Sharpe Ratio

Môžete použiť nasledujúcu kalkulačku Sharpe Ratio.

| R str | |

| Rf | |

| O str | |

| Sharpe Ratio Formula = | |

| Sharpe Ratio Formula = |

|

|

Sharpe Ratio Formula v Exceli (so šablónou Excelu)

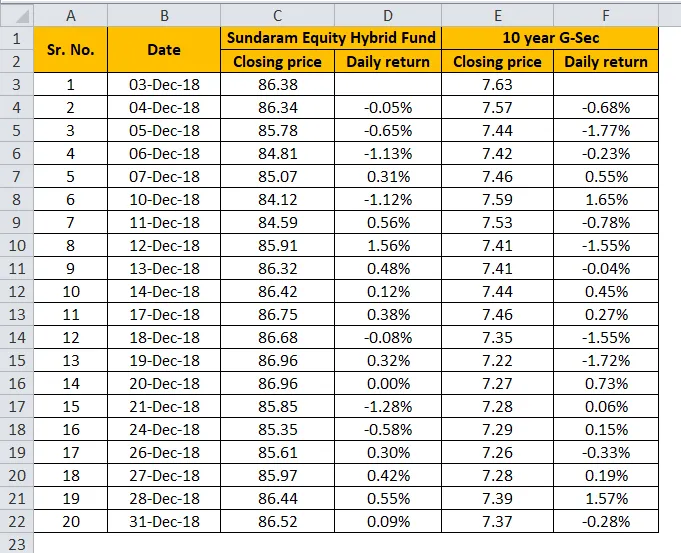

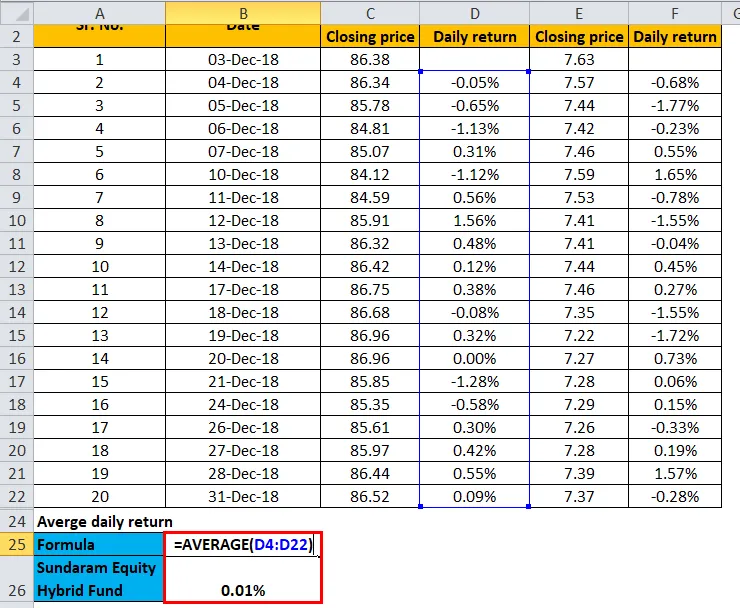

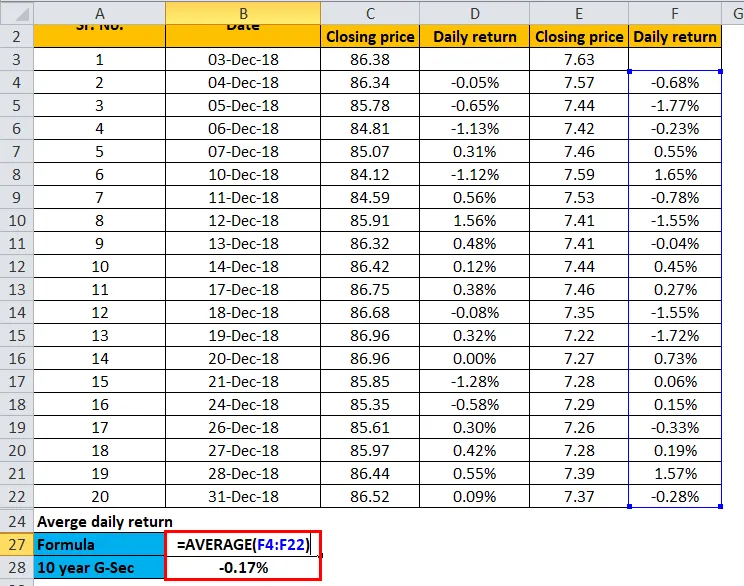

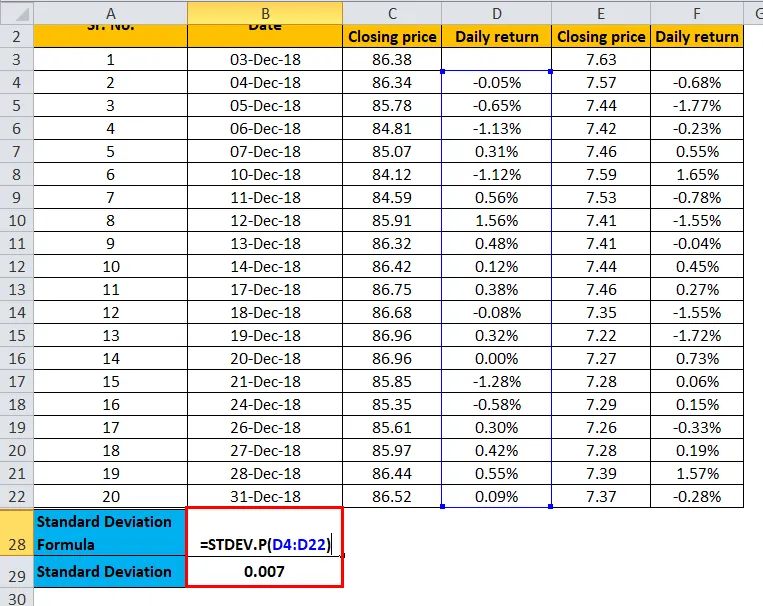

Teraz si vezmeme informácie o mesačných návratoch fondu Sundaram Equity Hybrid Fund, ktoré ilustrujeme v nižšie uvedenej šablóne. V tabuľke je uvedený podrobný výpočet podielu Sharpe pre fond Sundaram Equity Hybrid Fund.

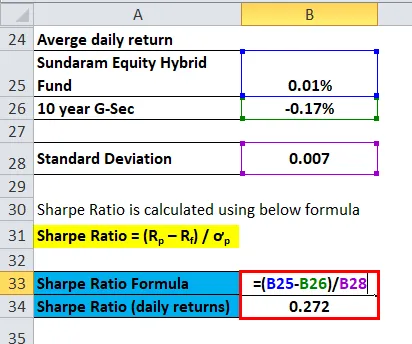

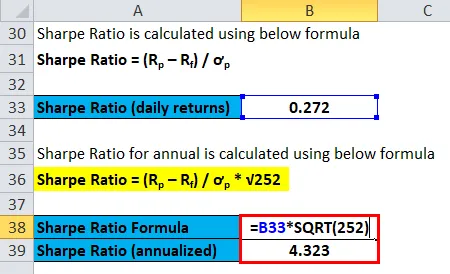

Sharpe ratio sa vypočíta vydelením rozdielu medzi denným výnosom akciového hybridného fondu Sundaram a denným výnosom 10-ročných dlhopisov G Sec štandardnou odchýlkou návratnosti hybridného fondu. V dôsledku toho sa pomer Sharpe na základe denného výnosu vypočíta ako 0, 272. Ďalej sa analyzoval Sharpeov pomer vynásobením predchádzajúceho výsledku druhou odmocninou 252.

Priemer denného výnosu hybridného fondu Sundaram Equity Hybrid Fund

Priemer denného výnosu 10 rokov G-Sec

Štandardná odchýlka

Sharpe Ratio sa počíta ako:

Sharpe Ratio za rok sa vypočíta ako:

Odporúčané články

Toto bol sprievodca vzorcom Sharpe Ratio. Tu diskutujeme o tom, ako vypočítať Sharpe Ratio spolu s praktickými príkladmi. Poskytujeme tiež Sharpe Ratio Calculator s možnosťou stiahnutia z Excel šablóny. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Vzorec pre voľný cash flow

- Šablóna Beta Formula Excel

- Príklady vzorca doby návratnosti

- Vzorec pomeru obratu aktív

- Vzorec návratnosti portfólia Definícia Príklady

- Vzorec ukazovateľa obratu so šablónou