Čo je pomer kapitálovej primeranosti?

V bankovom systéme sa pod pojmom „pomer kapitálovej primeranosti“ rozumie hodnotenie kapitálu banky, ktoré sa má udržiavať, zodpovedajú rizikovo váženým úverovým expozíciám. Kapitálová primeranosť sa nazýva aj pomer kapitálu k rizikovo váženým aktívam. Tento pomer bol zavedený s cieľom chrániť vkladateľov bánk podporou stability a efektívnosti bankových systémov na celom svete. O tomto pomere rozhodujú centrálne banky pre príslušné krajiny (ako je Federálny rezervný systém pre Spojené štáty americké), aby sa zabránilo obchodným bankám dopúšťať sa neprimerane vysokého pákového efektu, ktorý môže prípadne viesť k jeho platobnej neschopnosti. Stredoafrická republika sa skutočne začala po finančnej kríze v roku 2008, keď sa Bank of International Settlements (BIS) rozhodla zaviesť určité obmedzenia a požiadavky, aby banky chránili vkladateľov.

V ideálnom scenári sa očakáva, že finančná inštitúcia bude mať hodnotu CAR vyššiu ako prahová hodnota, čo naznačuje, že má dostatočné množstvo kapitálu, aby odolala akýmkoľvek neočakávaným stratám počas obdobia hospodárskeho poklesu. Na druhej strane nízka hodnota CAR naznačuje, že finančnej inštitúcii hrozí väčšie riziko zlyhania počas akéhokoľvek narušenia hospodárstva.

vzorec

Vzorec pre mieru kapitálovej primeranosti možno odvodiť vydelením súčtu kapitálu triedy I a triedy II, ktorý si predmetná banka udržiava, rizikovo váženými aktívami. Matematicky je reprezentovaný ako,

Kapitálová primeranosť = (kapitál triedy I + kapitál triedy II) / rizikovo vážené aktíva

Kapitál triedy 1 v čitateli zahrnuje najmä kmeňový kapitál, nehmotný majetok, budúce daňové výhody, auditované rezervy na príjmy atď., Zatiaľ čo kapitál triedy II zahŕňa neauditované nerozdelené zisky, rezervy z precenenia, všeobecné rezervy na nedobytné pohľadávky, trvalé kumulatívne prioritné akcie, perpetual podriadený dlh, podriadený dlh atď. Rizikovo vážené aktíva na druhej strane zahŕňajú veľmi zložitý spôsob hodnotenia bankovej knihy úverov na určenie jej úverového rizika, trhového rizika a operačného rizika, ktoré nakoniec poskytuje rizikovo vážené aktíva.

Príklady ukazovateľa kapitálovej primeranosti (so šablónou programu Excel)

Pozrime sa na lepšie pochopenie výpočtu vzorca kapitálová primeranosť.

Túto šablónu Excel Capital Ratio Ratio si môžete stiahnuť tu - Šablónu Excel Capital Ratio RatioPríklad - # 1

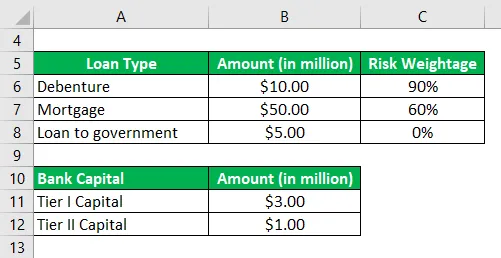

Vezmime príklad banky, pre ktorú sú k dispozícii tieto informácie týkajúce sa jej rizikového kapitálu a knihy pôžičiek:

Na základe uvedených informácií vypočítajte mieru kapitálovej primeranosti pre banku a skontrolujte, či spĺňa minimálnu požiadavku 10%.

Riešenie:

Rizikovo vážené aktíva sa počítajú ako

- Rizikovo vážené aktíva = 10, 00 Mn * 90% + 50, 00 Mn * 60% + 5, 00 Mn * 0%

- Rizikovo vážené aktíva = 39, 00 Mn

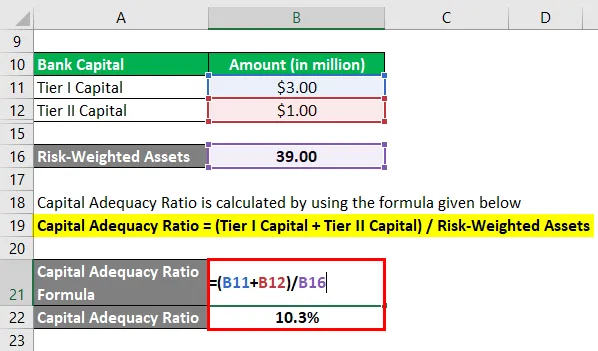

Kapitálová primeranosť sa vypočíta pomocou vzorca uvedeného nižšie

Kapitálová primeranosť = (kapitál triedy I + kapitál triedy II) / rizikovo vážené aktíva

- CAR = (3, 00 Mn + 1, 00 Mn) / 39, 00 Mn

- CAR = 10, 3%

Banka preto spĺňa minimálnu požiadavku 10% stanovenú regulačnými orgánmi.

Príklad - # 2

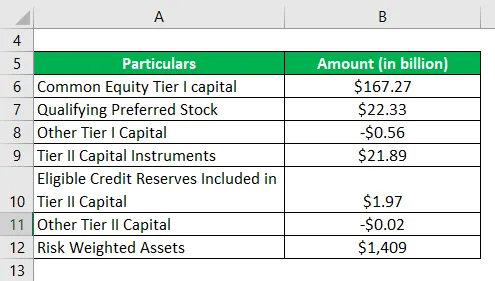

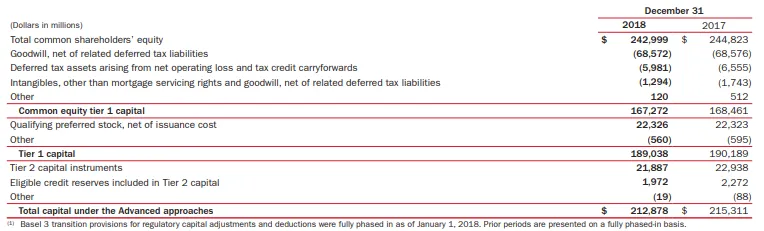

Vezmime teraz príklad Banky Ameriky na výpočet miery kapitálovej primeranosti. Podľa výročnej správy za rok 2018 sú k dispozícii tieto informácie (podľa pokročilého prístupu):

Na základe uvedených informácií vypočítajte mieru kapitálovej primeranosti Bank of America za rok 2018.

Riešenie:

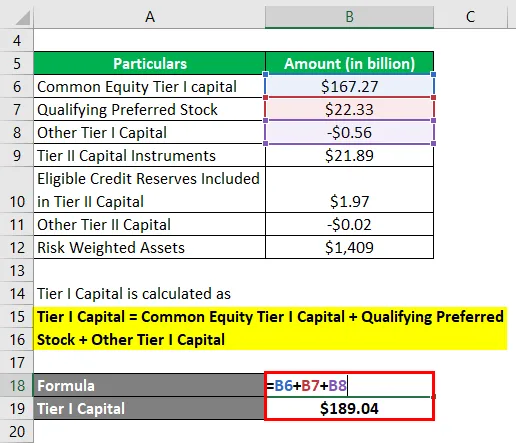

Kapitál triedy I sa vypočíta ako

Kapitál triedy I = kmeňový kapitál Tier I Capital + Kvalifikované preferované zásoby + Ostatné kapitál Tier I

- Kapitál triedy I = 167, 27 Bn + 22, 33 Bn + (0, 56 Bn)

- Kapitál triedy I = 189, 04 Bn

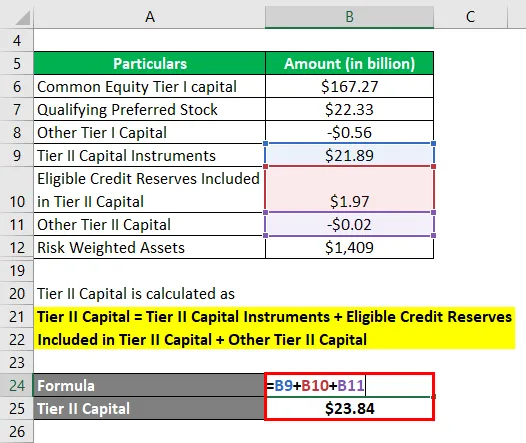

Kapitál triedy II sa vypočíta ako

Kapitál triedy II = kapitálové nástroje triedy II + akceptovateľné úverové rezervy zahrnuté do kapitálu triedy II + Ostatné kapitál triedy II

- Kapitál triedy II = 21, 89 miliárd dolárov + 1, 97 miliárd dolárov + (0, 02 miliárd dolárov)

- Kapitál triedy II = 23, 84 miliárd dolárov

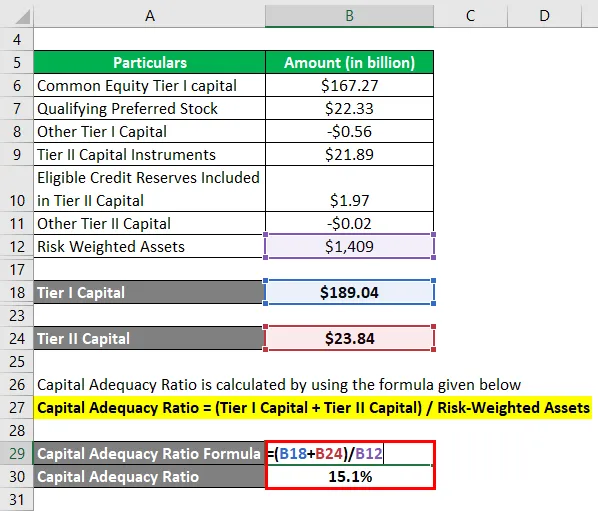

Teraz je možné vypočítať pomer kapitálovej primeranosti pre Bank of America pomocou vyššie uvedeného vzorca:

Kapitálová primeranosť = (kapitál triedy I + kapitál triedy II) / rizikovo vážené aktíva

- CAR = (189, 04 Bn + 23, 84 Bn) / 1 409 Bn

- CAR = 15, 1%

Kapitálová primeranosť Bank of America preto dosiahla v roku 2018 podľa pokročilého prístupu 15, 1%.

Odkaz: media.corporate-ir.net

Výhody a nevýhody ukazovateľa kapitálovej primeranosti

Niektoré z výhod a nevýhod CAR sú:

výhody

- Pomáha bankám udržiavať kapitál na základe rizikovosti každej úverovej expozície. Napríklad na udržanie zodpovedajúceho bankového kapitálu budú potrebné dve banky s rovnakou veľkosťou knihy úverov, ale s inou úrovňou portfóliového rizika. Čím vyššie je riziko, tým vyšší je požadovaný kapitál.

- Pomer je dobrým ukazovateľom pre investorov na pochopenie celkového rizika úverovej knihy banky.

nevýhody

Jedným z hlavných obmedzení kapitálovej primeranosti je, že nie je schopná účtovať očakávané straty, ktoré môžu deformovať kapitál banky počas finančnej krízy.

záver

Ukazovateľ kapitálovej primeranosti je teda mierou rizika pre komerčné banky, ktorá pomáha regulačným orgánom udržiavať podrobný prehľad o úrovni rizika poskytovania úverov.

Odporúčané články

Toto bol sprievodca pomerom kapitálovej primeranosti. Tu diskutujeme predstavenie, príklady, výhody a nevýhody CAR spolu s excelovateľnou šablónou na stiahnutie. Viac informácií nájdete aj v ďalších navrhovaných článkoch -

- Pomer hotovosti

- Rýchly pomer

- Pomer hotovostných rezerv

- Príklady vlastného imania

- Komerčná banka vs investičná banka Hlavné rozdiely