Prehľad EBITDA

EBITDA predstavuje zisk pred úrokmi, daňami, odpismi a amortizáciou. Keď sa pripravuje účtovná závierka spoločnosti, marža EBITDA a počet EBITDA sú najčastejšie uvádzanou položkou vo výkaze ziskov a strát na posúdenie ziskovosti podnikania. EBITDA sa vzťahuje na tento zisk pre všetky podniky, ktoré pochádzajú výlučne z podnikania v rámci podniku a pochádzajú z hrubého zisku a odpočítania rôznych režijných, predajných a distribučných nákladov.

EBITDA sa jednoducho počíta pripočítaním nepeňažných nákladov, tj odpisov a amortizácie, k prevádzkovým výnosom spoločnosti.

Druhy a komponenty EBITDA

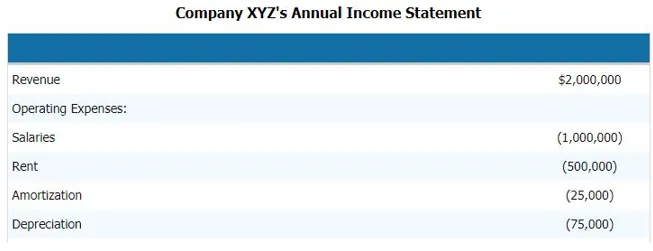

Na výpočet (zisk pred úrokmi, daňami, odpismi a amortizáciou) spoločnosti je potrebné postupovať podľa nasledujúcich krokov. Nižšie je uvedený príklad výkazu ziskov a strát spoločnosti. A komponenty EBITDA, ktoré nám poskytnú jasný obraz o tom, aké sú komponenty EBITDA

Aby sme mohli vypočítať EBITDA vyššie uvedenej spoločnosti, musíme z výnosov odpočítať všetky prevádzkové a neprevádzkové náklady spoločnosti.

Z toho dôvodu,

Príjmy - prevádzkové náklady - platy - nájomné - amortizácia - odpisy

Odpočítaním môžeme dospieť k súčasti EBITDA

- EBITDA = 2 000 000 - 1 000 000 - 500 000 - 25 000 - 75 000 USD

- EBITDA = 400 000 dolárov

Preto sú súčasťou EBITDA výnosy, prevádzkové náklady, platy, nájomné, odpisy a amortizácia a ďalšie priame a nepriame náklady.

Vzorec EBITDA

EBITDA = Výnosy - Prevádzkové náklady - Platy - Nájomné - Amortizácia - Odpisy

Alternatívne môžeme vypočítať (zisk pred úrokmi, daňami, odpismi a amortizáciou) spätne aj pripočítaním úrokovej a bezhotovostnej zložky nákladov k EBT, tj zisk pred zdanením alebo PBT, tj zisk pred zdanením.

Takže vzorec bude

EBITDA = EBT + odpisy a amortizácia + úrokové náklady

Príklady EBITDA

Urobme príklad, aby sme lepšie porozumeli výpočtu (zisk pred úrokmi, daňami, odpismi a amortizáciou).

Príklad č. 1

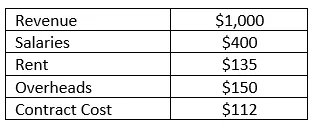

Spoločnosť RMZ Corp zostavuje svoje výkazy ziskov a strát v súlade s US GAAP a výkaz ziskov a strát za roky 2003 - 2004 je uvedený nižšie. Vypočítajte (zisk pred úrokmi, daňami, odpismi a amortizáciou) a maržu EBITDA spoločnosti za fiškálny rok.

Riešenie:

(Zisk pred úrokmi, daňami, odpismi a amortizáciou) je možné v tomto prípade jednoducho vypočítať odpočítaním všetkých priamych a nepriamych nákladov, ktoré podnik vynaložil, z príjmu, ktorý vytvoril počas daného fiškálneho roka. Takže EBITDA sa dá vypočítať ako

EBITDA sa vypočíta ako

- = 1000 - 400 - 135 - 150 - 112

- = 203

EBITDA Marža sa vypočíta ako

Marža EBITDA = EBITDA / príjem

- = 203/1 000

- = 20, 3%

Výhody a nevýhody EBITDA

Nižšie sú uvedené niektoré výhody a nevýhody EBITDA:

výhody

Nasledujú výhody EBITDA

- Je to najdôležitejšia riadková položka podnikania, ktorá sa často používa na finančnú analýzu a analýzu skupín

- Je to jediná riadková položka, ktorá hovorí analytikovi, aká je sila podniku, a tiež to, či je podnik schopný získať späť všetky výdavky, ktoré mu vzniknú pri vytváraní výnosov. Používa sa tiež na podávanie správ a diskusiu a analýzu interného manažmentu

- Taktiež hovorí manažmentu a výkonnému pracovníkovi podniku, do akej miery generuje príjem na pokrytie vzniknutých nákladov, ak je (zisk pred úrokmi, daňami, odpismi a amortizáciou) akéhokoľvek podniku negatívny, potom sa pre spoločnosť stáva alarmujúcou situáciou. podnikať

nevýhody

Nevýhody EBITDA sú nasledujúce

- Vo veľkej miere sa používa pri oceňovacích technikách, najmä pri použití metódy diskontovaných peňažných tokov, a môže tiež občas viesť k zavádzajúcim výsledkom, pretože každá spoločnosť môže vykázať svoj zisk pred úrokmi, daňami, odpismi a amortizáciou odlišným spôsobom a môže mať svoju samostatnú definíciu. výnosov pred úrokmi, daňami, odpismi a amortizáciou

- Zisk pred úrokmi, daňami, odpismi a amortizáciou je niekedy zavádzajúci aj vtedy, keď finančné výročné správy používajú rôzne účtovné zásady na výpočet ziskov pred úrokmi, daňami, odpismi a amortizáciou alebo na výpočet nákladových zložiek ich podnikania, v takom prípade, Zisk pred úrokmi, daňami, odpismi a amortizáciou porovnávaných spoločností sa nestane podobný, a preto sa EBIT v súčasnosti bežne používa

obmedzenia

- Zisk pred úrokmi, daňami, odpismi a amortizáciou má také obmedzenie, že nezohľadňuje zmeny pracovného kapitálu. Likvidita kolíše z dôvodu úrokov, daní a kapitálových výdavkov

- Zistite, aké by bolo ťažké premeniť aktíva na hotovosť. To by mohlo zdôrazniť nízku likviditu, ale na tento účel máme rôzne miery a pomery likvidity

záver

Preto by sa pri pohľade na zisk pred úrokom, daňou, odpisom a amortizáciou alebo na číslo, ktoré by podnik nemal posudzovať finančná sila a slabosť spoločnosti. Aby sa mohla vykonať úplná analýza a dobrá analýza, mala by sa vykonať podrobná analýza riadkových položiek zisku spoločnosti.

Odporúčané články

Toto je sprievodca príkladom EBITDA. Tu diskutujeme typy a komponenty, príklady spolu s výhodami a nevýhodami. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Príklad finančnej analýzy

- Účel výkazu ziskov a strát

- Príklady štandardnej odchýlky

- Príklady vlastného imania