Alfa Formula (obsah)

- vzorec

- Príklady

- kalkulačka

Čo je Alpha Formula?

Pojem „alfa“ označuje mieru najvyššieho možného výnosu z minimálnej výšky investičného rizika. Inými slovami, alfa je hodnotiaci nástroj na meranie schopnosti portfóliového manažéra generovať vyššiu návratnosť na základe rizika prispôsobeného. Vzorec pre alfa možno odvodiť odpočítaním očakávaného výnosu portfólia od jeho skutočného výnosu. Matematicky je reprezentovaný ako,

Alpha = Actual Rate of Return – Expected Rate of Return

Očakávaná miera návratnosti portfólia sa môže vypočítať pomocou bezrizikovej miery návratnosti, trhovej rizikovej prémie a beta portfólia, ako je uvedené nižšie.

Expected Rate of Return = Risk-Free Rate + β * Market Risk Premium

Preto je možné vzorec pre alfa rozšíriť,

Alpha = Actual Rate of Return – Risk-Free Rate – β * Market Risk Premium

Príklady alfa vzorcov (so šablónou programu Excel)

Vezmime príklad, aby sme lepšie pochopili výpočet alfa.

Túto šablónu Alpha Formula Excel si môžete stiahnuť tu - Alpha Formula Excel TemplateAlfa vzorec - príklad č. 1

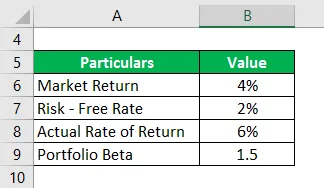

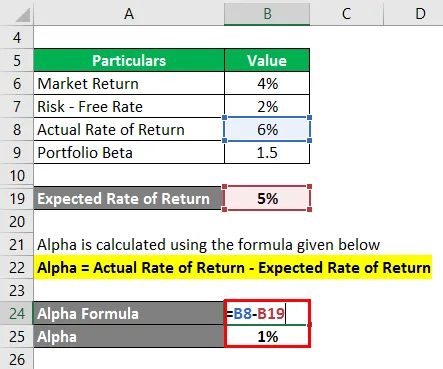

Zoberme si príklad portfólia s Beta 1, 5, ktoré za posledný rok prinieslo skutočný výnos 6%. Ak je súčasný výnos na trhu 4% a bezriziková miera 2%, potom vypočítajte alfa portfólia.

Riešenie:

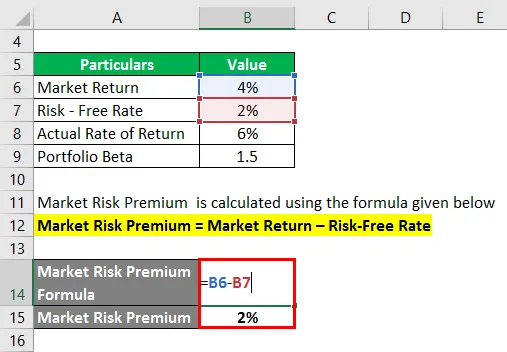

Prémia za trhové riziko sa vypočíta pomocou vzorca uvedeného nižšie

Prémia za trhové riziko = návratnosť trhu - miera bez rizika

- Prémia za trhové riziko = 4% - 2%

- Prémia za trhové riziko = 2%

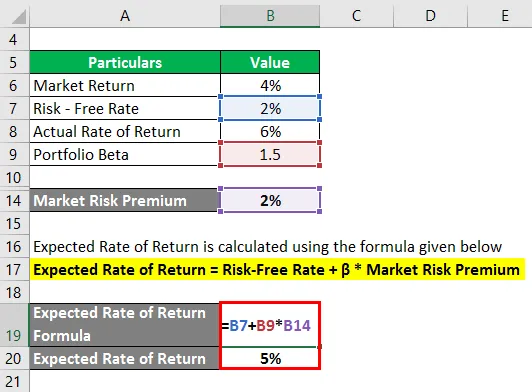

Očakávaná miera návratnosti sa vypočíta pomocou vzorca uvedeného nižšie

Očakávaná miera návratnosti = bezriziková miera + β * prémia za trhové riziko

- Očakávaná miera návratnosti = 2% + 1, 5 * 2%

- Očakávaná miera návratnosti = 5%

Alfa sa vypočíta pomocou vzorca uvedeného nižšie

Alpha = skutočná miera návratnosti - očakávaná miera návratnosti

- Alfa = 6% - 5%

- Alfa = 1%

Preto je portfólio alfa 1%.

Alfa vzorec - príklad č. 2

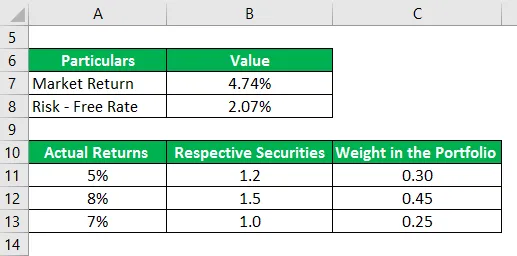

Vezmime ďalší príklad portfólia troch cenných papierov, ktoré počas posledného roka dosiahli skutočnú návratnosť 5%, 8% a 7%. Beta príslušných cenných papierov je 1, 2, 1, 5 a 1, 0 a ich váha v portfóliu je 0, 30, 0, 45 a 0, 25. S&P 500 je vhodný referenčný index pre portfólio a za posledný rok si uvedomil návratnosť 4, 74%. Desaťročný štátny účet v súčasnosti ponúka návratnosť 2, 07%. Na základe daných informácií stanovte, či môže portfólio manažér generovať ľubovoľné Alfa.

Riešenie:

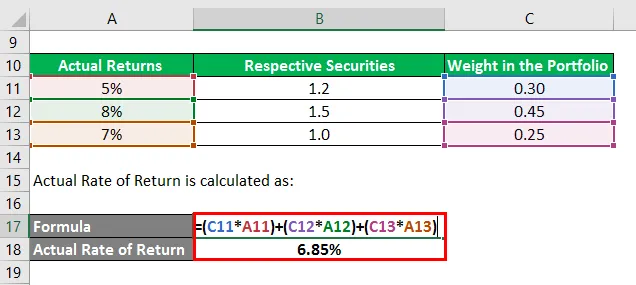

Skutočná miera návratnosti sa vypočíta ako:

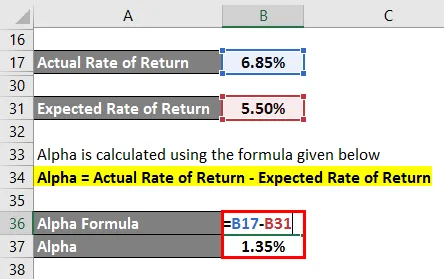

- Skutočná miera návratnosti = (0, 30 * 5%) + (0, 45 * 8%) + (0, 25 * 7%)

- Skutočná miera návratnosti = 6, 85%

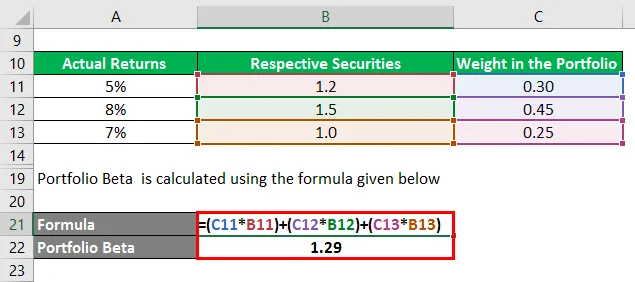

Portfólio Beta sa počíta pomocou vzorca uvedeného nižšie

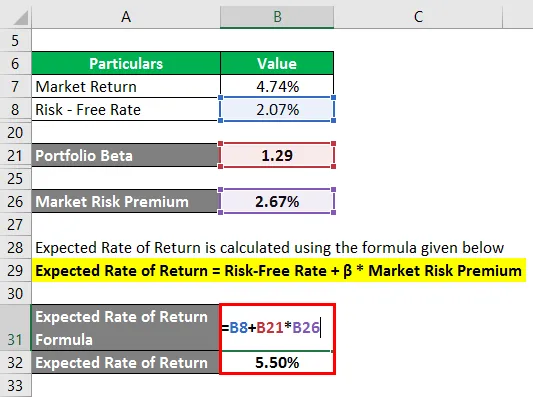

- Portfólio Beta = (0, 30 * 1, 2) + (0, 45 * 1, 5) + (0, 25 * 1, 0)

- Portfólio Beta = 1, 29

Prémia za trhové riziko sa vypočíta pomocou vzorca uvedeného nižšie

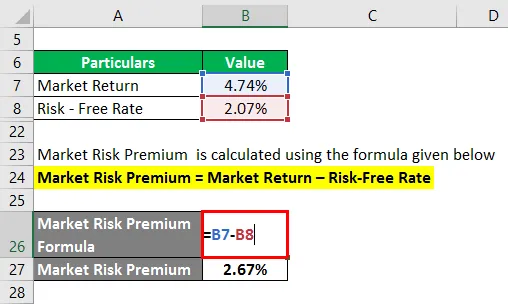

Prémia za trhové riziko = návratnosť trhu - miera bez rizika

- Prémia za trhové riziko = 4, 74% - 2, 07%

- Prémia za trhové riziko = 2, 67%

Očakávaná miera návratnosti sa vypočíta pomocou vzorca uvedeného nižšie

Očakávaná miera návratnosti = bezriziková miera + β * prémia za trhové riziko

- Očakávaná miera návratnosti = 2, 07% + 1, 29 * 2, 67%

- Očakávaná miera návratnosti = 5, 50%

Alfa sa vypočíta pomocou vzorca uvedeného nižšie

Alpha = skutočná miera návratnosti - očakávaná miera návratnosti

- Alfa = 6, 85% - 5, 50%

- Alfa = 1, 35%

Manažér portfólia bol preto dostatočne zručný na to, aby vygeneroval portfóliové alfa vo výške 1, 35%.

Vysvetlenie alfa formulácie

Vzorec pre alfa možno odvodiť pomocou nasledujúcich krokov:

Krok 1:

Najprv určte bezrizikovú mieru návratnosti prípadu. Ročný výnos štátnych dlhopisov alebo pokladničných poukážok sa zvyčajne považuje za bezrizikový a ako taký sa používa ako bezriziková miera návratnosti.

Krok 2:

Ďalej určte návratnosť na trhu a obvykle sa návratnosť hlavného indexu akciového trhu považuje za náhradu návratnosti na trhu. Napríklad ročný výnos S & P500 sa môže použiť ako výnos na trhu. Teraz vypočítajte prémiu za trhové riziko odpočítaním bezrizikovej sadzby z návratnosti na trhu.

Prémia za trhové riziko = návratnosť trhu - miera bez rizika

Krok 3:

Ďalej určte beta každého cenného papiera na základe ich relatívneho pohybu cien v porovnaní s referenčným indexom. Potom vypočítajte beta portfólio pomocou váženého priemeru všetkých cenných papierov. Portfólio beta je označené β.

Krok 4:

Ďalej vypočítajte očakávanú mieru návratnosti pomocou bezrizikovej sadzby (krok 1), prémie za trhové riziko (krok 2) a portfólia beta (krok 3), ako je uvedené nižšie.

Očakávaná miera návratnosti = bezriziková miera návratnosti + β * prémia za trhové riziko

Krok 5:

Ďalej stanovte skutočnú mieru návratnosti portfólia.

Krok 6:

Konečne vzorec pre alfa možno odvodiť odpočítaním očakávanej miery návratnosti portfólia (krok 4) od jeho skutočnej miery návratnosti (krok 5), ako je uvedené nižšie.

Alpha = skutočná miera návratnosti - očakávaná miera návratnosti

- Alpha = skutočná miera návratnosti - bezriziková miera návratnosti - β * prémia za trhové riziko

Relevantnosť a použitia

Z pohľadu portfóliového analytika je koncept alfa veľmi dôležitý, pretože sa používa na hodnotenie schopnosti portfóliového manažéra generovať výnos upravený o riziko. Alpha je nadbytočný výnos generovaný voči riziku portfólia a je čisto vnímaný ako úver správcu portfólia. Portfólio manažéri, ktorí sú schopní poraziť referenčnú hodnotu a vytvárať alfa, sa nazývajú aktívni portfólio manažéri.

Jedným z hlavných obmedzení alfa však je, že vzorec do veľkej miery závisí od výberu vhodného referenčného indexu. Preto výber nesprávneho referenčného indexu pre návratnosť trhu môže viesť k skresleniu potenciálnych investorov.

Kalkulačka alfa vzorcov

Môžete použiť nasledujúcu kalkulačku alfa vzorcov

| Skutočná miera návratnosti | |

| Očakávaná miera návratnosti | |

| Alfa vzorec | |

| Alfa vzorec = | Skutočná miera návratnosti - očakávaná miera návratnosti |

| = | 0 - 0 |

| = | 0 |

Odporúčané články

Toto je sprievodca Alpha Formula. Tu diskutujeme o výpočte alfa spolu s praktickými príkladmi. Poskytujeme tiež kalkulačku Alpha Formula s vynikajúcou šablónou na stiahnutie. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Výpočet kapitálových nákladov s príkladmi

- Ako vypočítať mieru kapitalizácie?

- Príklady vzorca rizikovej prémie

- Sprievodca vzorcom ziskovej marže