Čo je efektívna úroková sadzba?

Na finančnom trhu existuje viacero možností, pokiaľ ide o investičné produkty, úverové príležitosti. Všetky finančné nástroje, ktoré skúmame, aby sme dosiahli lepšie výnosy alebo pôžičky s minimálnymi úrokovými mierami, nakoniec korelujú s tým, do akej miery sú implikované úroky z príslušných nástrojov, ktoré prispievajú k nášmu konečnému rozhodovaniu.

„Efektívna úroková miera“ je preto jemným spôsobom porovnania týchto nástrojov, kde môžeme odvodiť a nakoniec rozhodnúť, či pokračovať v pôžičke / investícii alebo nie. Najdôležitejšie je objasniť a vyhodnotiť výsledok, keď sa zložené záujmy vyberajú odlišne. Je potrebné poznamenať, že nominálna úroková sadzba je najjednoduchšia úroková sadzba, ktorá sa nazýva aj uvedená úroková sadzba. Neexistujú žiadne fundamenty, ako napríklad zloženie stanovenej úrokovej sadzby a úplne sa líši od toho, čo nazývame efektívna úroková sadzba (EIR).

Zložené úroky sa počítajú na základe výšky istiny, ale zahŕňajú aj všetky nahromadené úroky z predchádzajúcich období úveru alebo investície. Môže sa preto nazývať „úrok z úroku“ a môže obrovsky rásť sumu rýchlou úrokovou sadzbou, než ako to ide pri stanovenej úrokovej sadzbe, ktorá sa počíta iba z výšky istiny. Miera získaného úroku zo zloženia závisí od frekvencie zloženia, takže čím viac je obdobie zloženia, tým vyšší je úrok zo zloženia.

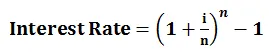

Vzorec efektívnej úrokovej sadzby

Aby sme porozumeli koncepcii efektívnej úrokovej sadzby, výpočet sa môže vykonať pomocou nasledujúceho vzorca:

- i = ročná úroková miera

- n = číslo obdobia zloženia

príklad

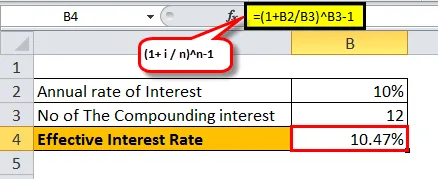

Zoberme si príklad jednoročnej investície prostredníctvom banky X a banky Y za 10 000 dolárov s úrokovými obdobiami, ktoré sú nižšie ako zložené:

- Banka X platí 10% mesačne:

- V tomto prípade máme i = 10%, n = 12 (ako zložené mesačne)

= ((1+ (10% / 12) 12) -1

= 10, 47%

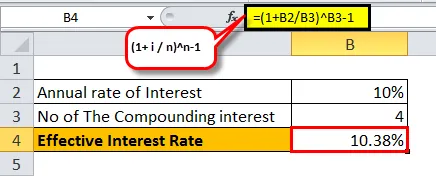

- Banka Y platí 10, 3%, štvrťročne sa zvyšuje:

- V tomto prípade máme i = 10%, n = 4 (ako štvrťročné zloženie)

= ((1+ (10% / 4) 4) -1

= 10, 38%

Ako vidíme, efektívna úroková sadzba pre rôzne obdobia zložených období sa mení. Čím viac zloženia nastane za jeden rok, tým efektívnejšie by úroková sadzba narastala.

Nižšie je uvedený opis 10% úrokovej sadzby so zvyšujúcou sa frekvenciou zloženia v jednom roku:

Dôležitosť efektívnej úrokovej sadzby

Nižšie uvádzame informácie, ktoré môžeme podľa vyššie uvedeného pochopiť lepšie

- Pomôžte si zaistiť dôstojnú investíciu - Ako teraz chápeme vplyv úrokovej sadzby, po ktorej nasleduje zloženie, môžeme sa s istotou rozhodnúť, kam môžeme spoľahlivo investovať, bez toho, aby sme sa dostali do reklám uverejňovaných sociálnymi médiami, slepo dôverujeme ich stratégiám a zbavíme sa neistoty, že môže brzdiť vaše očakávania o zárobkoch.

- Pomôžte si zvoliť pôžičku s úplným zviditeľnením rizika a problémov - vieme, aký by sa na nás každý rok vyberal skutočný úrok za akýkoľvek zložený faktor, z ktorého úver vychádza. To by nespôsobilo žiadne čkanie v žiadnom momente počas celej životnosti úveru.

- Vylepšite spôsob, akým analyzujeme / porovnávame finančné produkty - nebolo by nám úľavou, keby sme mohli dospieť k záveru, s ktorou investíciou alebo s ktorou pôžičkou je najvýhodnejšie ísť ďalej? Pochopenie dopadu efektívnej úrokovej sadzby ako nominálnej úrokovej sadzby vás posunie o krok ďalej k zdravému budúcemu plánovaniu.

- Zlepšite rozhodovanie o pôžičke / investícii - vedieť, čo je prezentované médiami Vs, na ktorých vám záleží najviac, môže pri prijímaní akéhokoľvek finančného rozhodnutia výrazne zmeniť návratnosť a zmierniť vaše očakávania na základe pochopenia efektívnej úrokovej sadzby, ale nie jednoduchej úrokovej sadzby.

Je dôležité si uvedomiť, že keď banky účtujú úrok, uvažovaná úroková sadzba sa považuje za ročnú úrokovú sadzbu. Nasledujú banky, takže sa zdá, že spotrebitelia akoby platili nižšiu úrokovú sadzbu.

Napríklad pre pôžičku uvedenú s úrokovou sadzbou 20%, zloženou mesačne, by efektívna ročná úroková miera bola 21, 93%. Banka však bude inzerovať uvedenú úrokovú sadzbu vo výške 20% napriek efektívnej úrokovej sadzbe 21, 93%.

V prípade, že ste investorom, banka by mohla inzerovať efektívnu úrokovú sadzbu skôr ako uvedenú úrokovú sadzbu, pretože by to pre spotrebiteľov znamenalo, že sa im ponúka vyššia úroková sadzba.

Napríklad pri vklade so stanovenou úrokovou sadzbou 10% mesačne by efektívna ročná úroková sadzba bola 10, 47%, ktorú banka vyobrazí tak, ako je to možné, aby boli investori priťahovaní a nakoniec sa rozhodli upadnúť do reklamnej stratégie. Celkovo vzaté, je to len preto, aby sa zobrazilo, čo je priaznivejšie.

Keďže sme viac naklonení k zloženiu, keď hovoríme o efektívnej úrokovej miere, musíme dôkladne preštudovať kritickosť jej premietnutia do našich investícií alebo pôžičiek. Finančný trh predstavuje labyrint príležitostí, po ktorom nasledujú šťastné a nešťastné udalosti. Dobrým výsledkom však sú tí, ktorí hodia mečom na správne miesto v pravý čas. Ak sa zameriame na investovanie určitej časti osobných úspor, efektívna úroková sadzba môže významne prispieť k porovnaniu každého piliera investícií, ktoré ste si zaregistrovali, a potom odvodiť, ktorý z nich by mal prospech v kratšom časovom období a dá vám lepšiu ziskovú maržu. základná situácia na trhu a ich osobitné ustanovenia.

Sila zloženia a hĺbky jadra investície / pôžičky, po ktorej nasleduje efektívna úroková miera, poskytuje vynikajúci prehľad o tom, ako sa nachádza váš celkový finančný stav portfólia. Krása miešania bola tiež opísaná ako „ôsmy zázrak sveta“ od Albert Einstein. Stačí, ak investori poznajú, aké kúzlo môže priniesť, ak sa budú držať cesty efektívnej úrokovej sadzby podporenej zloženým úrokom.

Odporúčané články

Bol to sprievodca efektívnou úrokovou mierou. Tu hovoríme o jej vzorci, ako vypočítať efektívnu úrokovú mieru spolu s príkladom efektívnej sadzby a tiež o jej dôležitosti. Môžete tiež skontrolovať naše navrhované články: -

- Vzorec pre sadzbu kupónu

- Reálny HDP

- Nominálny HDP

- Reálna úroková sadzba

- Úrok vs dividenda 8 najdôležitejších rozdielov, ktoré by ste mali vedieť