Čo je výpočet hodnoty podniku?

V našom poslednom tutoriále sme pochopili prémiu za trhové riziko (MRP). V tomto článku si ukážeme výpočet hodnoty podniku a zistíme niektoré úpravy týkajúce sa ocenenia.

Pred výpočtom konečného výpočtu podnikovej hodnoty prepíšte vypočítaný vzorec WACC naším predchádzajúcim predpokladom 10% diskontnej sadzby.Nájdite súčasnú hodnotu plánovaných peňažných tokov pomocou vzorcov NPV / XNPV (diskutované v našich triedach Excelu).

Predpokladané peňažné toky firmy sú rozdelené do dvoch častí -

- Explicitné obdobie (obdobie, za ktoré sa vypočítal vzorec FCFF - do roku 2013E)

- Obdobie po výslovnom období (po roku 2013E)

Koncept výpočtu hodnoty podniku

Koncept súčasnej hodnoty znamená, že „dolár má dnes zajtra vyššiu hodnotu ako dolár“ (za predpokladu pozitívnej úrokovej sadzby). Napríklad 1, 00 USD na sporiacom účte, ktorý dnes zarába 5%, bude mať hodnotu 1, 05 USD jeden rok od dnešného dňa. Podobne, Rs1, 05 jeden rok od dnešného dňa, za predpokladu, že miera investícií je 5%, sa dnes rovná Rs1, 00.

Výpočet podnikovej hodnoty jediného hotovostného toku

Výpočet podnikovej hodnoty viacerých peňažných tokov

CF = Peňažné toky

K = diskontná sadzba

n = počet rokov

Krok 12: Súčasná hodnota vzorca FCFF pre plánované roky

Vypočítajte súčasnú hodnotu explicitných peňažných tokov pomocou vzorca WACC odvodeného vyššie

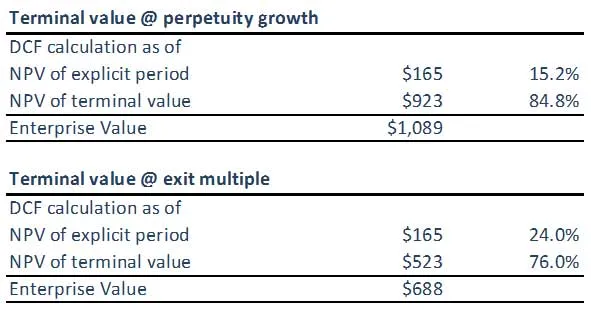

Krok 13: Vypočítajte výpočet podnikovej hodnoty konečnej hodnoty pomocou vzorca WACC

(A) Konečná hodnota pomocou metódy trvalého rastu

(B) Hodnota terminálu pomocou metódy Exit Multiple Method

Upozorňujeme, že hodnota Terminal z oboch prístupov nie je synchronizovaná. Možno budeme musieť dvakrát skontrolovať naše predpoklady týkajúce sa EBITDA Exit Multiples alebo použité predpoklady WACC vzorca / rastu. Obidva prístupy by mali v ideálnom prípade dať podobné odpovede.

Krok 14: Vypočítajte si výpočet hodnoty podniku

Výsledkom je (upravená) súčasná hodnota plánovaných voľných peňažných tokov a (upravená) súčasná hodnota konečnej hodnoty (či už sa vypočítala pomocou metódy nepretržitosti alebo viacerých metód), výsledkom je podniková hodnota modelovaného podniku.

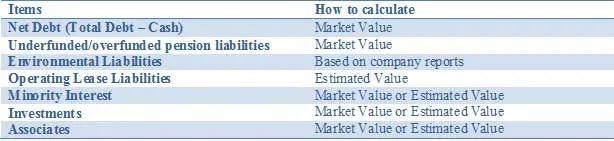

Upravte svoje ocenenie pre všetky aktíva a pasíva, napríklad nepodstatné aktíva a pasíva, ktoré sa nezohľadňujú v projekciách peňažných tokov. Môže byť potrebné upraviť hodnotu podniku pridaním iných neobvyklých aktív alebo odpočítaním záväzkov, aby odrážali reálnu hodnotu spoločnosti. Tieto úpravy zahŕňajú:

Vyššie uvedený zoznam nie je vyčerpávajúci a s ostatnými členmi tímu by sa malo diskutovať o ďalších možných úpravách týkajúcich sa konkrétnych situácií. Pri vykonávaní analýzy DCF je dôležité riadne zohľadniť hodnoty spojené s investíciami čiastočne vlastnenými.

Čisté úpravy dlhov

Chýbajúce častejšie zverejňovanie reálnej hodnoty dlhu znamená, že analytici a investori musia odhadnúť trhovú hodnotu dlhu. Aj keď je možné monitorovať trhovú hodnotu nesplatených dlhopisov, pre súvisiace deriváty je to takmer nemožné. Takže hoci je koncepčné zahrnutie dlhu v reálnej hodnote najlepším prístupom, tieto informácie nie sú vždy ľahko dostupné. Preto použitie účtovnej hodnoty vo väčšine prípadov; najmä rozdiel medzi účtovnou hodnotou a trhovou hodnotou dlhu bude významný len v niekoľkých prípadoch, napr. keď spoločnosti vydajú dlh s pevnou úrokovou sadzbou a úrokové sadzby sa buď výrazne posunú nahor alebo nadol. Ďalším príkladom by boli prípady, keď sa úverové ratingy zúčastnených spoločností dosť dramaticky zmenia. Iba v týchto situáciách sa odporúča odhadnúť reálnu hodnotu dlhu a súvisiacich derivátov, aby držitelia dlhopisov získali lepšiu náhradu, ako jednoducho používať účtovnú hodnotu.

Menšinový záujem

Menšinové podiely sú časti podniku, ktoré sú konsolidované, ale nie úplne vlastnené konsolidujúcim subjektom. Keďže pomer príjmu menšiny je zahrnutý do EBIT a voľného peňažného toku, suma „dlžná“ inému vlastníkovi sa musí odpočítať od celkovej hodnoty podniku DCF (TEV), aby sa dospelo k „čistej“ hodnote podniku a potom k „čistému“ majetku hodnota. Trhovú hodnotu menšinového podielu možno odvodiť uplatnením% konsolidovaného, ale nevlastneného celkom dcérskej spoločnosti TEV. Dcérska spoločnosť TEV sa môže vypočítať jedným z troch spôsobov:

- Ak sú verejné, využite existujúce informácie o cenách akcií a dlhu

- Ak je súkromný, vytvorte samostatný DCF, ak je k dispozícii dostatok informácií

- Využite cenu na zaúčtovanie alebo násobok zárobkov porovnateľných spoločností a pridajte súvisiaci dlh

Účtovná hodnota menšinového podielu plus príslušná časť konsolidovaného dlhu sa môže použiť ako náhrada, ak nie sú k dispozícii žiadne ďalšie informácie.

Úpravy dôchodkov

Spoločnosti vo všeobecnosti ponúkajú definované dávky alebo dôchodkové plány so stanovenými príspevkami.

Ďalej uvádzame stručne zhrnuté dva typy dôchodkových plánov:

V prípade hodnoty podniku nie sú dôchodkové systémy so stanovenými príspevkami (DC) relevantné, pretože zamestnávateľ platí do dôchodkového fondu pevnú sumu. Investičná politika dôchodkového fondu určuje (variabilný) dôchodok zamestnancov. Keďže spoločnosť neponúka svojim zamestnancom penzijný prísľub, nevykazuje v súvahe dôchodkové záväzky ani dôchodkové aktíva.

Schémy definovaných požitkov (DB) sú dôležité pre Enterprise Value, keďže sa spoločnosť zaväzuje vyplatiť zamestnancovi pri odchode do dôchodku pevnú sumu. Toto predstavuje riziko pre zamestnávateľa pri vyplácaní dôchodku, a preto vytvára ekonomickú a účtovnú zodpovednosť. Na meranie záväzku z dôchodkového zabezpečenia spoločnosti predpovedajú budúce dôchodkové platby zohľadnením premenných zamestnancov, ako sú inflácia, úmrtnosť a dátum odchodu do dôchodku. Tieto budúce výplaty dôchodkov sa potom diskontujú do súčasnosti, aby vznikol nárok na dôchodok. Spoločnosti okrem poskytovania dôchodkových dávok svojim zamestnancom, najmä s činnosťami v USA, ponúkajú zdravotné dávky po odchode do dôchodku, ktoré majú tiež charakter definovaných dávok. To znamená, že celková povinnosť zamestnaneckých požitkov kombinuje dôchodkové plány so stanovenými požitkami a iné požitky po skončení zamestnania.

Pokiaľ ide o hodnotu podniku, považujte záväzky z definovaných požitkov za pôžičku poskytovanú zamestnancom spoločnosti, ktorá sa má vrátiť po odchode do dôchodku. Vo výročných správach sa spravidla uvádza reálna trhová hodnota dôchodkových aktív a dôchodkových záväzkov.

Environmentálne záväzky

Ďalším dlhovým záväzkom, ktorý považujeme za financovanie v prírode, sú environmentálne záväzky. Sú to dlhodobé záväzky, ktoré vznikajú spoločnostiam v oblasti energetiky, energetiky a ťažby, aby obnovili životné prostredie do pôvodného stavu, keď spoločnosti opustia výrobný závod. Vzhľadom na dlhodobú povahu spoločnosti vykazujú záväzok ako čistú súčasnú hodnotu, čo znamená, že vedie k časovému rozlíšeniu úrokov. Kombinácia dlhodobého obdobia a časového rozlíšenia znamená, že by sa s nimi malo zaobchádzať ako s súčasťou hodnoty podniku.

Úpravy operatívneho lízingu

V účtovníctve sa lízing klasifikuje buď ako finančný (kapitálový) leasing alebo operatívny leasing. Finančné nájmy sa vykazujú v súvahe ako hmotný majetok so sprievodným dlhovým financovaním. Napriek ich podobným charakteristikám sa operatívne lízingy nevykazujú v súvahe (podsúvaha), pričom iba platba operatívneho lízingu sa odráža vo výkaze ziskov a strát. Operatívne nájmy by mali byť zahrnuté ako úprava hodnoty podniku. Mala by sa vypočítať súčasná hodnota nájomného za operatívny lízing. V niektorých prípadoch z dôvodu nedostatku dostatočných informácií sa nájomné z operatívneho lízingu vynásobia koeficientom 8x-10x, aby sa dospelo k súčasnej hodnote operatívneho lízingu.

investície

Investície do obchodovateľných cenných papierov, akcií a iných spoločností by sa mali podľa možnosti počítať podľa trhovej hodnoty. Napríklad akcie a obchodovateľné cenné papiere sa môžu oceňovať trhovou cenou. Investície do spoločností, ktoré nie sú kótované na burze, by sa však mali použiť odhadovaná hodnota.

Čo ďalej

V tomto článku sme sa dozvedeli rôzne druhy úprav. Teraz sa pozrieme na hodnotu vlastného imania firmy po úpravách. Dovtedy, šťastné učenie!

Odporúčané kurzy

Tu je niekoľko kurzov, ktoré vám pomôžu získať viac podrobností o výpočte podnikovej hodnoty, vzorci fcff, vzorci WACC a konečnej hodnote. Preto tu uvádzame niekoľko odkazov, ktoré podrobne informujú o kurzoch, stačí prejsť odkazom

- Dôležité Hodnota terminálu dcf

- Typy majetkových hodnôt

- Základy použité na odhad prémie za trhové riziko

- Metódy výpočtu WACC (vynaliezavé)

- Výhody voľného cash flow pre firmu pre vaše podnikanie

- Profesionálny štruktúrovaný finančný kurz

- Kreditný rating online tréningu spoločnosti Wonderla

- LBO Modeling Training

- Tréning v oblasti hodnotenia Shopper Stop