Rozdiel medzi dôchodkom a dôchodkom

Dôchodok a anuita sú schéma alebo plán financovania po odchode do dôchodku. Na trhu je veľa dôchodkových systémov a všetky majú rovnaký cieľ, ktorý vám pomôže ušetriť peniaze a zabezpečiť vám príjem, keď ste starší.

Poďme sa podrobne zaoberať dôchodkom vs dôchodkom.

dôchodok

Dôchodok nie je nič iné ako množstvo peňazí pravidelne platených osobe, ktorá odišla do dôchodku z dôvodu dosiahnutia určitého veku. Dôchodkový fond spravidla spravuje a vytvára zamestnávateľ pre zamestnancov. Ak zamestnanec pracuje zamestnávateľ, prispieva do dôchodkového fondu a z tohto dôvodu sa nemusí starať o úsporu pri práci. Nie je potrebné uzatvárať zmluvu so zamestnávateľom, ak má zamestnanec dôchodkového zamestnávateľa, ktorý to zaplatí pri odchode do dôchodku. Ide teda o dlhodobý sporiaci plán, v ktorom osoba dostáva daňovú úľavu z peňazí vyplatených na dôchodkový účet.

anuita

Anuita nie je nič iné ako poistné produkty a dostanete ju podpísaním zmluvy s poisťovňou. V prípade anuity musí zákazník kúpiť zmluvu na určité množstvo peňazí, ktoré zákazníci budú financovať prostredníctvom jednorazovej sumy alebo pravidelných platieb. Poisťovňa investuje tieto peniaze do podielového fondu, akcií alebo dlhopisov, aby získal príjem. Zákazník dostane pravidelnú platbu z anuity podľa dohody. Je to jednoduché investičné a príjmové vozidlá, ktoré poisťovňa investuje anuitu na akciovom trhu.

Porovnanie medzi hlavami medzi dôchodkami a dôchodkami (infografika)

Nižšie je uvedený najlepší rozdiel medzi dôchodkom a dôchodkom

Kľúčové rozdiely medzi dôchodkami a dôchodkami

Obe dôchodky verzus anuity sú na trhu populárne voľby; diskutujme o niektorých hlavných rozdieloch medzi dôchodkom a dôchodkom.

- Anuita je finančná schéma, ktorá vypláca stanovenú sumu hotovosti v stanovenom časovom období, zatiaľ čo dôchodok je dôchodkovým účtom, ktorý bude vyplácať hotovosť po odchode zo služby.

- Výška dôchodku sa prijíma až po odchode do dôchodku, zatiaľ čo na získanie výšky renty nemusí človek čakať do dôchodku.

- Jedným z hlavných rozdielov je to, že výška dôchodku bude závisieť od celkovej sumy, ktorú osoba zarobila počas svojej kariéry, zatiaľ čo výška anuity závisí od množstva peňazí, ktoré osoba investovala počas jedného roka.

- Program dôchodkového zabezpečenia si môže kúpiť ktorákoľvek osoba z poisťovne, zatiaľ čo osoba nemôže poberať dôchodok, zamestnávateľ ju ponúka zamestnancom ako súčasť zamestnaneckých výhod.

- Osoba, ktorá poberá dôchodok, sa spravidla premení na rodinný dôchodok po svojom zániku, zatiaľ čo anuita sa vypláca jedinému životu a majiteľovi spoločného účtu podľa dohody.

- Anuita sa bežne používa na finančnom trhu, zatiaľ čo dôchodkový fond sa na finančných trhoch bežne nepoužíva.

- Veľkou výhodou v anuite je tá osoba, ktorá otvára anuitu, zatiaľ čo dôchodkový účet otvára zamestnávateľ, a nie zamestnanec alebo osoba.

- Na dôchodkovom účte je menšia transparentnosť v porovnaní s anuitnou schémou, pretože každodennú údržbu dôchodku nezaoberá osoba.

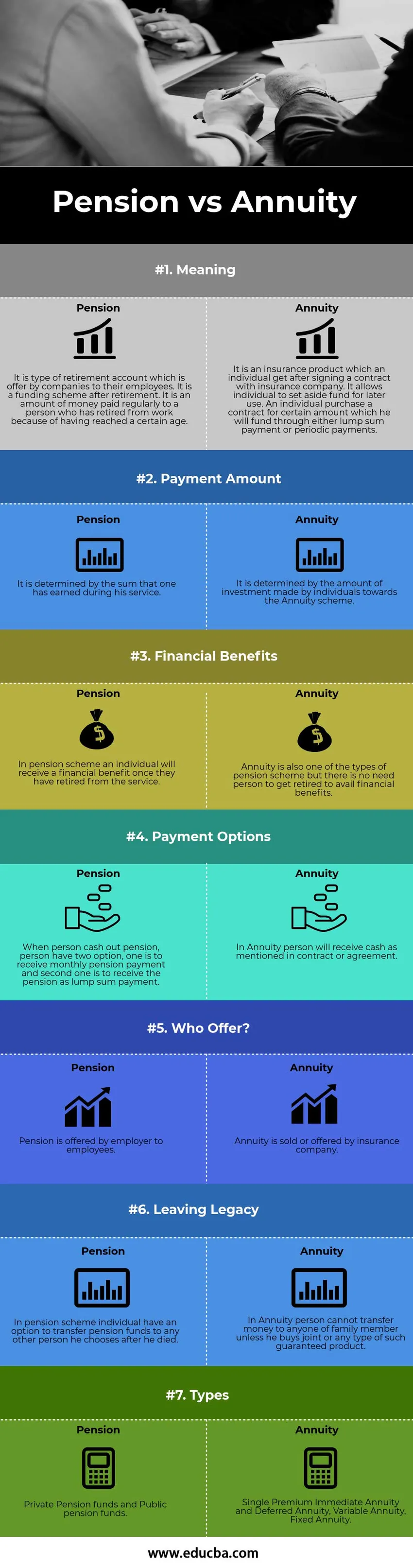

Tabuľka porovnania dôchodkov a dôchodkov

Pozrime sa na najlepších 7 Porovnanie dôchodkov verzus anuity

| Základ porovnania medzi dôchodkom a dôchodkom | dôchodok | anuita |

| zmysel | Ide o druh dôchodkového účtu, ktorý spoločnosti ponúkajú svojim zamestnancom. Je to schéma financovania po odchode do dôchodku. Je to suma peňazí pravidelne platená osobe, ktorá odišla z práce z dôvodu dosiahnutia určitého veku. | Ide o poistný produkt, ktorý jednotlivec získa po podpísaní zmluvy s poisťovacou spoločnosťou. Umožňuje jednotlivcom vyčleniť fond na neskoršie použitie. Jednotlivec kúpi zmluvu na určitú sumu, ktorú bude financovať prostredníctvom jednorazovej platby alebo pravidelných platieb. |

| Čiastka na úhradu | Je určená sumou, ktorú človek zarobil počas svojej služby. | Je určená výškou investícií, ktoré jednotlivci investujú do systému dôchodkov. |

| Finančné výhody | V dôchodkovom systéme bude jednotlivcovi poskytnutá finančná výhoda po odchode zo služby. | Anuita je tiež jedným z typov dôchodkových systémov, ale nie je potrebné, aby sa niekto odišiel do dôchodku, aby mohol využívať finančné výhody. |

| Možnosti platby | Ak osoba vypláca dôchodok, má dve možnosti: jedna má dostávať mesačnú platbu dôchodku a druhá má dostávať dôchodok ako paušálnu platbu. | V anuite osoba dostane hotovosť, ako je uvedené v zmluve alebo dohode. |

| Kto ponúka? | Dôchodok poskytuje zamestnancom zamestnávateľ. | Poisťovňa predáva alebo ponúka anuitu. |

| Opúšťanie dedičstva | V dôchodku má jednotlivec systému možnosť previesť dôchodkové fondy na akúkoľvek inú osobu, ktorú si vyberie po smrti. | V Anuita nemôže osoba previesť peniaze na ktoréhokoľvek z rodinných príslušníkov, pokiaľ si nekupuje kĺb alebo iný typ zaručeného produktu. |

| druhy | Súkromné dôchodkové fondy a verejné dôchodkové fondy. | Jednorázová prémia okamžitá anuita a odložená anuita, variabilná anuita, pevná anuita. |

Záver - Dôchodok verzus anuita

Z analýzy je teda zrejmé, že dôchodok verzus anuita je spoločným zdrojom príjmu a obidve sú pre osobu prospešné, existuje však niekoľko rozdielov medzi anuitou a dôchodkom. Dôchodok je dôchodkový účet, ktorý zamestnávateľ ponúka zamestnancovi pre dávky zamestnávateľa, a renta je poistný produkt, ktorý osoba získa zakúpením zmluvy. Anuita je finančné aktívum, ktoré vypláca stanovenú sumu hotovosti v priebehu časového obdobia, a dôchodok je dávka, ktorú osoba využíva po odchode do dôchodku (po ukončení vekovej hranice) z práce. Výška dôchodku sa vypočíta z celkových peňazí, ktoré človek zarobil počas svojej kariéry v práci a že peniaze investuje zamestnávateľ a výška renty sa vypočíta z peňazí investovaných osobou na anuitnom účte alebo schéme. Poisťovňa investuje anuitné peniaze do podielového fondu, akcií a dlhopisov. Anuita má jednu z potenciálnych nevýhod, že jej vznikajú dodatočné poplatky a provízia, pretože poisťovňa investuje peniaze na akciový trh, a preto účtujú niektoré poplatky za udržiavanie peňazí.

Odporúčané články

Toto bol návod na najväčší rozdiel medzi dôchodkom a dôchodkom. Tu diskutujeme aj kľúčové rozdiely medzi dôchodkami a dôchodkami s informačnými a porovnávacími tabuľkami. Ďalšie informácie nájdete aj v nasledujúcich článkoch.

- Najlepšie rozdiely hedžového fondu a podielového fondu

- Angel Investor vs Rizikový kapitál

- Porovnanie nákladov a výdavkov

- Najväčšie rozdiely dlhu verzus kapitál