Vzorec kupónových dlhopisov (obsah)

- vzorec

- Príklady

Čo je to kupónový dlhopis?

Pojem „kupón“ sa vzťahuje na pravidelné platby úrokov, ktoré prijímajú držitelia dlhopisov, a dlhopisy, ktoré tieto platby uskutočňujú, sa nazývajú kupónové dlhopisy. Typicky je kupón vyjadrený ako percento menovitej hodnoty väzby. Vzorec pre kupónový dlhopis znamená určenie ceny dlhopisu, ktorý platí kupón, a robí sa diskontovaním pravdepodobných budúcich peňažných tokov na súčasnú hodnotu a ich súčtom. Budúce peňažné toky zahŕňajú pravidelné platby kupónov a nominálnu hodnotu, ktorá sa má prijať pri splatnosti. Matematicky je vzorec kupónovej väzby vyjadrený ako,

Coupon Bond = ∑ ((C/n) /(1+Y/n) i ) +( F/(1+Y/n) n*t )

alebo

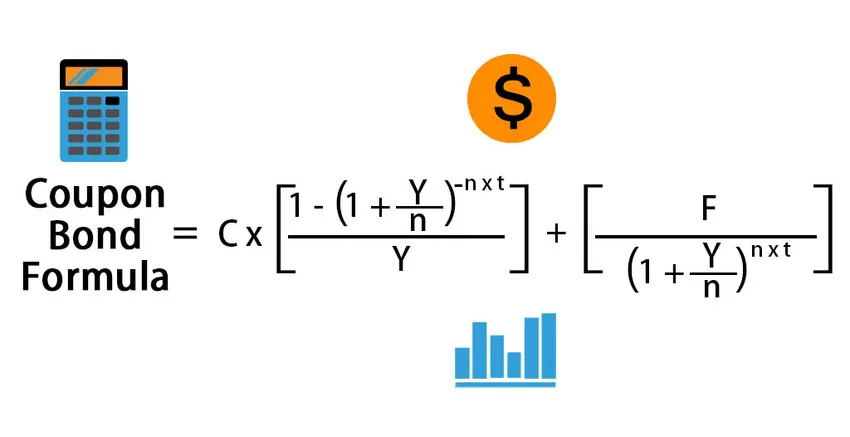

Coupon Bond = C * (1 – (1+Y/n) -n*t / Y ) + ( F/(1+Y/n) n*t )

kde,

- C = ročná platba kupónu,

- F = nominálna hodnota pri splatnosti,

- Y = výnos do splatnosti,

- n = počet platieb za rok

- t = počet rokov do splatnosti

Príklady vzorcov kupónových dlhopisov (so šablónou programu Excel)

Urobme príklad, aby sme lepšie pochopili výpočet kupónového dlhopisu.

Túto šablónu vzorca kupónu Bond Formula Excel si môžete stiahnuť tu - šablónu vzorcu kupónu Bond Formula ExcelVzorec kupónových dlhopisov - príklad č. 1

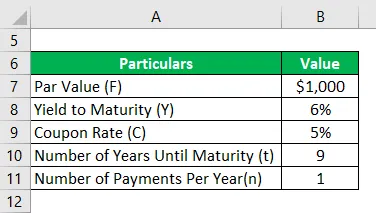

Vezmime príklad niektorých dlhopisov na výplatu kupónov vydaných spoločnosťou DAC Ltd. O rok neskôr spoločnosť zvýšila 50 000 dolárov vydaním 50 000 dlhopisov v hodnote 1 000 USD. Dlhopisy ponúkajú kupónovú sadzbu 5%, ktorá sa má vyplatiť ročne, a dlhopisy majú splatnosť 10 rokov, tj 9 rokov do splatnosti. Podľa súčasného trendu na trhu sa dlhopisy s podobným rizikovým profilom dostali do splatnosti 6%. Vypočítajte trhovú cenu dlhopisov na základe daných informácií.

Riešenie:

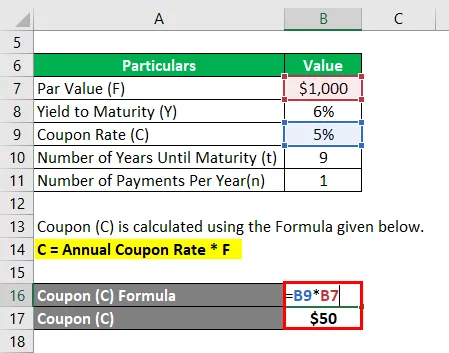

Kupón (C) sa vypočíta pomocou vzorca uvedeného nižšie.

C = Ročná kupónová sadzba * F

- C = 5% * 1 000 USD

- C = 50 dolárov

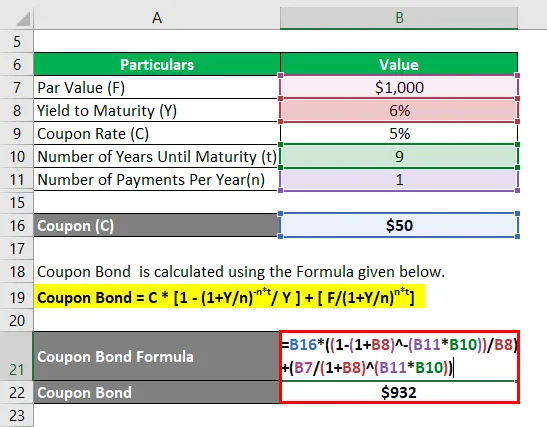

Kupónový dlhopis sa počíta pomocou vzorca uvedeného nižšie.

Kupónový kupón = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Kupónový kupón = 50 $ * (1 - (1 + 6% / 1) -1 * 9 ) + (1 000 / (1 + 6% / 1) 1 * 9

- Kupónový dlhopis = 932 USD

Preto je aktuálna trhová cena každého kupónového dlhopisu 932 dolárov, čo znamená, že sa v súčasnosti obchoduje so zľavou (súčasná trhová cena je nižšia ako nominálna hodnota).

Vzorec kupónových dlhopisov - príklad č. 2

Vezmime rovnaký príklad ako vyššie. V tomto prípade je kupónová sadzba 5%, ale má sa vyplácať polročne, zatiaľ čo výnos do splatnosti je v súčasnosti 4, 5%. Od vydania dlhopisov uplynuli dva roky a do splatnosti zostáva 8 rokov. Vypočítajte trhovú cenu dlhopisov na základe nových informácií.

Riešenie:

Kupón (C) sa vypočíta pomocou vzorca uvedeného nižšie

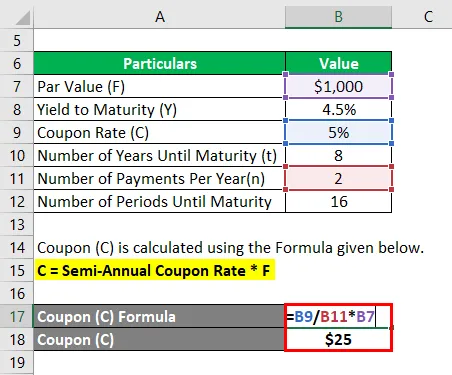

C = Ročná kupónová sadzba * F

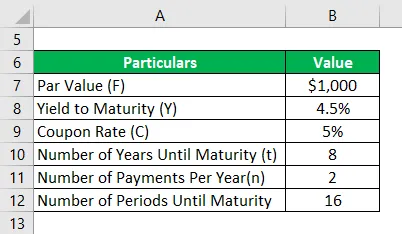

- C = (5% / 2) * 1 000 USD

- C = 25 USD

Kupónový dlhopis sa počíta pomocou vzorca uvedeného nižšie

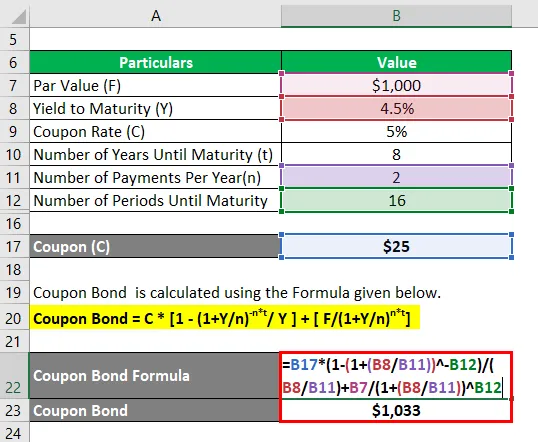

Kupónový kupón = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Kupónový dlhopis = 25 $ * (1 - (1 + 4, 5% / 2) -16 ) + (1 000 / (1 + 4, 5% / 2) 16

- Kupónový dlhopis = 1 033 dolárov

Preto je súčasná trhová cena každého kupónového dlhopisu 1 033 USD, čo znamená, že sa v súčasnosti obchoduje za prémiu (súčasná trhová cena je vyššia ako nominálna hodnota).

vysvetlenie

Vzorec pre kupónovú väzbu je možné odvodiť pomocou nasledujúcich krokov:

Krok 1: Najprv zistite nominálnu hodnotu emitovaného dlhopisu a počas jeho držby sa nemení. Označuje ho F.

Krok 2: Ďalej zistite mieru ročného kupónu a na jeho základe vypočítajte periodickú kupónovú platbu dlhopisu. Kupónová platba je súčinom kupónovej sadzby a nominálnej hodnoty dlhopisu. Tiež sa nemení v priebehu držby dlhopisov. Ročná platba kupónu je označená písmenom C a matematicky je znázornená, ako je uvedené nižšie.

C = Ročná kupónová sadzba * F

Krok 3: Ďalej zistite celkový počet rokov do splatnosti dlhopisu a označuje sa t.

Krok 4: Ďalej zistite výnos do splatnosti dlhopisu na základe aktuálneho očakávaného výnosu z cenných papierov s podobnou úrovňou rizika. Výnos do splatnosti je označený Y.

Krok 5: Ďalej zistite počet pravidelných platieb uskutočnených v priebehu roka a označuje sa číslom n. Je to analogické s počtom zložení za rok.

Krok 6: Ďalej, diskontujte všetky budúce platby kupónom a nominálnu hodnotu pomocou výnosu do splatnosti, aby ste vypočítali príslušnú súčasnú hodnotu (PV).

PV 1. periodického kupónu = (C / n) / (1 + Y / n) 1

PV druhého periodického kupónu = (C / n) / (1 + Y / n) 2

……… ..

PV posledného periodického kupónu = (C / n) / (1 + Y / n) n * t

PV par hodnoty = F / (1 + Y / n) n * t

Krok 7: Konečne vzorec pre kupónové dlhopisy možno odvodiť súčtom súčasnej hodnoty všetkých platieb kupónom a nominálnej hodnoty, ako je uvedené nižšie.

Cena dlhopisu = ∑ ((C / n) / (1 + Y / n) i ) + (F / (1 + Y / n) n * t )

Relevantnosť a použitie kupónového dlhopisového vzorca

Z pohľadu investorov alebo spoločností je dôležité pochopiť koncepciu stanovovania cien kupónových dlhopisov, pretože tieto dlhopisy sú významným zdrojom financovania na kapitálovom trhu. V prípade, že dlhopis ponúka nižšiu kupónovú sadzbu ako trh, investor dlhopisu má v úmysle znížiť cenu dlhopisu tak, aby sa jeho výnos zhodoval s výnosom na trhu. Investori sú priťahovaní dlhopismi s vyššími kupónovými sadzbami. Čím viac investorov teda nakupuje tieto dlhopisy s vysokým výnosom a zvyšujú ceny, čo nakoniec vedie k návratu na úroveň trhu. Takto funguje trh s dlhopismi.

Odporúčané články

Toto bol sprievodca vzorcom kupónových dlhopisov. Tu diskutujeme o tom, ako vypočítať kupónový dlhopis spolu s praktickými príkladmi a šablónou programu Excel na stiahnutie. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Sprievodca dividendovým vzorcom so šablónou programu Excel

- Vzorec zdaniteľného príjmu so šablónou programu Excel

- Výpočet efektívnej daňovej sadzby

- Príklady korelačného vzorca