Rozdiel medzi hypotékou a hypotékou

Hypotéka: Úverová inštitúcia alebo bankovníctvo, ktoré kupujúcim poskytujú financovanie domácnosti, možno definovať ako hypotéku. V štátoch a krajinách hypotéky spolupracujú ročne s n počtom dlžníkov. Ich cieľom je zmerať úroveň finančného rizika, ktoré môže byť spojené s potenciálnym hypotékou, a následne vypracovať úverový balík. Požičiavanie záujmu organizácie je zvyčajne chránené týmto spôsobom. Hypotéka: Za účelom financovania nákupu domu je hypotéka každá osoba alebo jednotlivec, ktorý si požičiava peniaze od hypotéky. S overiteľnou úverovou históriou podľa regulovaného štandardu sú hypotekárni hypotéky zvyčajne pracujú dospelí a hypotekárni hypotekári často splácajú až 20 percent z ceny svojho domu, aby zabezpečili čo najvýhodnejšie úverové podmienky od hypotéky. Dobu návratnosti vypožičaných prostriedkov si vyberie aj hypotéka.

Infografika Mortgagee vs Mortgagor

Nižšie je uvedených 8 najlepších rozdielov medzi Mortgagee a Mortgagor

Kľúčové rozdiely medzi hypotékou a hypotékou

Mortgagee vs Mortgagor sú populárne voľby na trhu; porozprávajme sa o niektorých hlavných rozdieloch medzi Mortgagee a Mortgagor:

- Príjemca transakcií sa označuje ako Mortgagor, zatiaľ čo hypotekárny úver v zmluve o pôžičke označuje „darcu“ alebo „veriteľa“.

- Podľa dohody Mortgagee a Mortgagor je výška istiny rozdelená na fixné rovnaké splátky spolu s úrokom. Mortgagor sa stáva správcom a Mortgagee spravidla spláca sumu úveru v rovnakom počte splátok.

- Hypotéka má právo vedieť o úrokových nákladoch, držbe, poplatkoch za vysporiadanie atď. Pred dohodou, zatiaľ čo hypotéka je zodpovedná za všetky otázky a musí všetky skutočnosti oznámiť hypotéke.

- Pred „dohodou“ musí Mortgagor predložiť príslušnú dokumentáciu o vlastníctve majetku. Až do výšky Úveru spolu s úrokom je majiteľ zmeny zabezpečenia plne splatený vlastníkovi zmien zabezpečenia z hypotéky na hypotéku.

- Až do úplného splatenia úveru vrátane úroku, ktorý Mortgagor zaväzuje, že ručí Mortgagee. Na druhej strane Mortgagee vypláca celú sumu úveru Mortgagorovi.

- V prípade, že hypotéka nezaplatí splátky, má hypotéka právo predať kolaterál. Keďže hypotéka sa musí riadiť pokynmi stanovenými hypotékou.

- Nižšia ako kolaterál, Mortgagee drží sumu istiny úveru, zatiaľ čo výška kolaterálu je vo všeobecnosti vyššia ako výška úveru, takže Mortgagee má v menovom vyjadrení vyšší objem aktív.

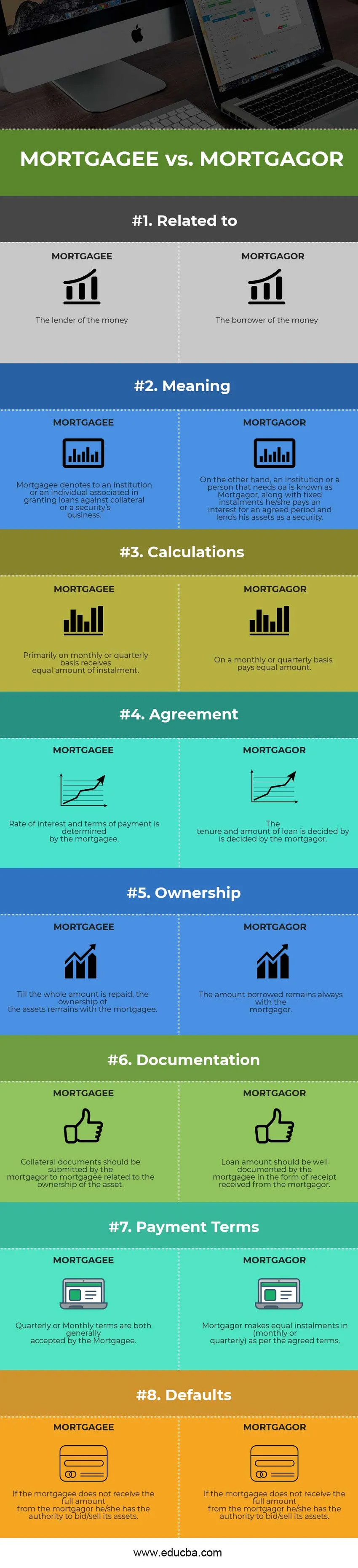

Porovnanie Head to Head medzi Mortgagee vs Mortgagor

Nižšie je najlepšie porovnanie medzi Mortgagee a Mortgagor

|

Základ porovnania medzi hypotékami a hypotékami |

hypotekárne |

hypotekárne |

| Súvisiace s | Veriteľ peňazí | Dlžník peňazí |

| zmysel | Hypotéka označuje inštitúciu alebo jednotlivca združeného v poskytovaní pôžičiek na kolaterál alebo obchod s cennými papiermi. | Na druhej strane, inštitúcia alebo osoba, ktorá potrebuje pôžičku, je známa ako Mortgagor, spolu s fixnými splátkami platí úrok za dohodnuté obdobie a požičiava svoje aktíva ako záruku. |

| výpočty | Primárne mesačne alebo štvrťročne dostáva rovnakú splátku. | Mesačne alebo štvrťročne platí rovnakú sumu. |

| dohoda | Úrokovú sadzbu a platobné podmienky určuje hypotekárny úver. | O držbe a výške úveru rozhoduje hypotekárny záložca. |

| vlastníctvo | Až do splatenia celej sumy zostáva vlastníctvo majetku na hypotekárnom úvere. | Vypožičaná suma zostáva vždy na hypotekárnom úvere. |

| dokumentácia | Hypotekár by mal hypotekárnemu úveru predložiť záložné dokumenty týkajúce sa vlastníctva majetku. | Čiastka úveru by mala byť hypotékou dobre zdokumentovaná vo forme potvrdenky prijatej od hypotéky. |

| Platobné podmienky | Štvrťročné alebo mesačné podmienky sú hypotékou všeobecne akceptované. | Mortgagor realizuje rovnaké splátky v (mesačných alebo štvrťročných) podľa dohodnutých podmienok. |

| predvolené | Ak hypotéka nedostane celú hypotéku od hypotéky, je oprávnená ponúkať / predávať svoje aktíva. | Hypotéka musí dodržať rozhodnutia hypotéky v prípade omeškania. |

Mortgagee vs Mortgagor - záverečné myšlienky

Kým obe Mortgagee vs Mortgagor sú neoddeliteľnou súčasťou úverovej činnosti, ktorá zahŕňa založenie majetku veriteľovi príjemcom, náklady, ako sú náklady na vysporiadanie, prevod finančných prostriedkov na úrokové náklady na požadovanú osobu / inštitúciu atď. dohoda je stanovená na určité časové obdobie, ktoré sa berie do úvahy. V rámci pevného počtu splátok sa vyplatí celá suma úveru spolu s istou výškou úroku účtovaného hypotékou. Pevná úroková sadzba a pohyblivá úroková sadzba sú dva vypočítané úroky.

V prípade, že hypotéka v stanovenom časovom rámci nezaplatí úver, nevráti splatnú sumu, môže si hypotekárny záložník účtovať penále alebo môže ponúknuť svoje aktíva. Či je odôvodnené ponúkať aktíva? Otázka sa teraz môže objaviť. Odpoveďou by v tomto prípade mohla byť odpoveď na vymáhanie dlžnej sumy v prípade omeškania, čo má význam, pretože hypotéka požičiava celú sumu vopred a riskuje hypotéku. Tým, že Mortgagee poskytuje určitú neprimeranú výhodu, zákon o podnikaní stanovuje, že podnikanie nemôže znášať straty, pretože hypotéka vykonáva podnikateľskú činnosť.

Obidve podmienky hypotéky verzus hypotéka sa vzťahujú na hypotéku, ktorá zahŕňa nehnuteľnosť alebo kolaterál, ktorý je požičiavaný alebo zastavený s cieľom získať zabezpečený úver namiesto pevného držby a stanovenej úrokovej sadzby.

Odporúčaný článok

Toto bolo sprievodcom najväčšími rozdielmi medzi Mortgagee a Mortgagor. Tu diskutujeme aj kľúčové rozdiely medzi Mortgagee a Mortgagor s infografikami a porovnávaciu tabuľku. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Výnosy verzus zárobky

- Aktívne vs pasívne investovanie

- Investície vs úspory

- Účtovníctvo riadenia vs finančné účtovníctvo

- Príjmy a zisk