Vzorec pre oceňovanie kapitálových aktív (obsah)

- vzorec

- Príklady

- kalkulačka

Čo je vzorec stanovovania cien kapitálového majetku?

Pojem „model oceňovania kapitálových aktív“ sa týka vzorca, ktorý definuje vzťah medzi očakávanou mierou návratnosti cenných papierov a systematickým rizikom. Inými slovami, vzorec v zásade používa systematické riziko na výpočet očakávanej miery návratnosti cenného papiera. Vzorec pre model oceňovania kapitálových aktív je možné odvodiť pripočítaním bezrizikovej miery návratnosti k produktu beta poistnej a trhovej rizikovej prémie (= trhová návratnosť - bezriziková miera).

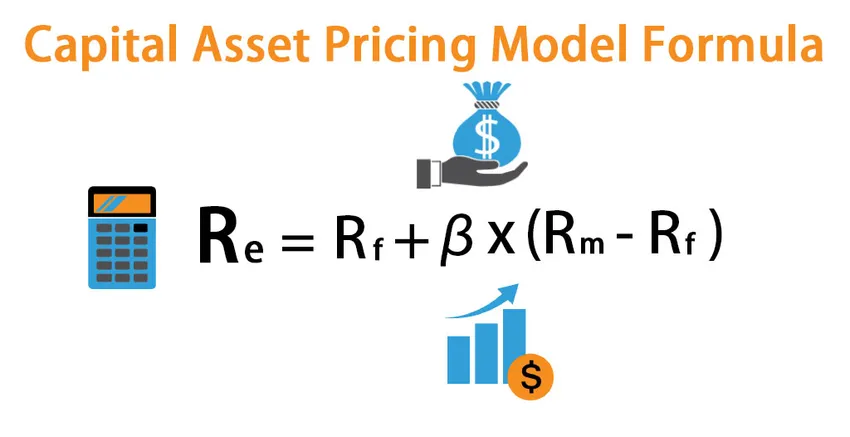

Vzorec pre model stanovovania cien investičného majetku

R e = R f + β * (R m – R f )

kde,

- R e = Očakávaná miera návratnosti

- Rf = bezriziková miera návratnosti

- β = Beta zabezpečenia

- R m = trhová návratnosť

Príklady vzorcov pre oceňovanie kapitálových aktív (so šablónou Excel)

Urobme príklad, aby sme lepšie pochopili výpočet modelu stanovovania cien investičného majetku.

Túto šablónu vzorcov na výpočet vzorcov na výpočet kapitálového majetku si môžete stiahnuť tu - šablónu vzorcov na výpočet vzorcov na výpočet kapitálových aktív na ExcelVzorec pre oceňovanie kapitálových aktív - príklad č. 1

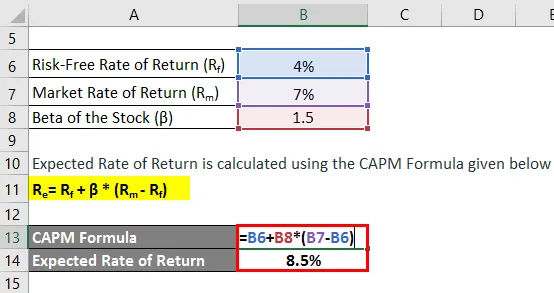

Zoberme si príklad Phil, ktorý nedávno nakúpil akcie v hodnote 5 000 dolárov. Teraz si uvedomil, že na trhu sa v súčasnosti očakáva návratnosť 7% počas budúceho roka, zatiaľ čo 10-ročné štátne pokladničné poukážky sa obchodujú na úrovni 4% ročne. Akcie, ktoré kúpil, majú v porovnaní s trhom beta 1, 5. Vypočítajte očakávanú mieru návratnosti Phil na základe modelu oceňovania kapitálových aktív.

Riešenie:

Očakávaná miera návratnosti sa vypočíta pomocou vzorca CAPM uvedeného nižšie

Re = Rf + P * (Rm - Rf )

- Očakávaná miera návratnosti = 4% + 1, 5 * (7% - 4%)

- Očakávaná miera návratnosti = 8, 5%

Na základe modelu oceňovania kapitálových aktív by spoločnosť Phil mala očakávať návratnosť 8, 5% zo zásob.

Vzorec pre oceňovanie kapitálových aktív - príklad č. 2

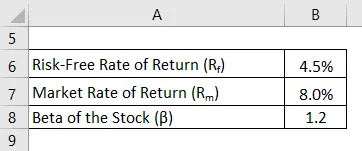

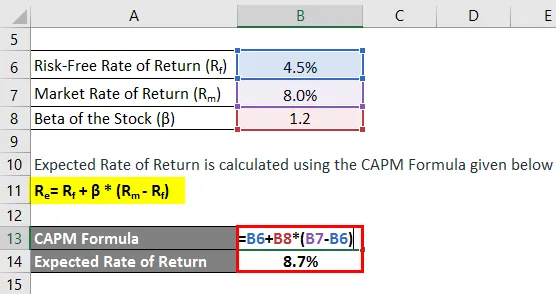

Urobme ďalší príklad, keď investor kúpil v niektorých akciách o rok skôr. Počas tohto obdobia sa celkový trh rozrástol o 8%, zatiaľ čo zásoby, ktoré získal, priniesli návratnosť 9%. Príslušné 10-ročné pokladničné poukážky sa obchodujú na úrovni 4, 5% ročne. Nakúpené zásoby majú v porovnaní s trhom beta 1, 2, tj zásoby sú rizikovejšie ako trh. Investor chce zhodnotiť, či akcie dosiahli primeraný výnos vzhľadom na svoju úroveň rizika. Pomôžte investorovi vypočítať očakávanú mieru návratnosti na základe modelu oceňovania kapitálových aktív.

Riešenie:

Očakávaná miera návratnosti sa vypočíta pomocou vzorca CAPM uvedeného nižšie

Re = Rf + P * (Rm - Rf )

- Očakávaná miera návratnosti = 4, 5% + 1, 2 * (8, 0% - 4, 5%)

- Očakávaná miera návratnosti = 8, 7%

Na základe modelu oceňovania kapitálových aktív a vzhľadom na úroveň rizika zásob je očakávaná miera návratnosti akcií 8, 7%, zatiaľ čo investor dosiahol skutočnú návratnosť 9, 0%. Investícia preto priniesla primeranú návratnosť, aby prekonala očakávanú mieru návratnosti.

Vysvetlenie vzorcov CAPM

Vzorec pre CAPM možno odvodiť pomocou nasledujúcich krokov:

Krok 1: Najprv stanovte bezrizikovú mieru návratnosti prevládajúcu na trhu. Výnos z vládnych cenných papierov alebo štátnych pokladničných poukážok sa obvykle používa ako náhrada za bezrizikovú mieru návratnosti, pretože tieto cenné papiere sa považujú za cenné papiere s minimálnym rizikom. Označuje sa Rf .

Krok 2: Ďalej určte očakávaný výnos na širšom trhu na základe určitého štandardu, ktorým môže byť index akciového trhu. Označuje sa Rm.

Krok 3: Ďalej vypočítajte prémiu za trhové riziko pre cenný papier odpočítaním bezrizikovej návratnosti (krok 1) od očakávanej návratnosti z trhu (krok 2). Môže sa to chápať ako prebytok, ktorý investor očakáva nad rámec bezrizikovej sadzby, aby bol kompenzovaný investovaním do relatívne rizikovejšieho cenného papiera.

Prémia za trhové riziko = R m - R f

Krok 4: Ďalej určte beta zabezpečenie na základe jeho relatívneho pohybu vzhľadom na trh alebo akýkoľvek referenčný index. V zásade je to miera volatility výnosov akcie, ktorá sa počíta vyhodnotením jej kolísania cien v porovnaní s pohybom, ktorý sa prejavuje na celkovom trhu. Označuje sa p.

Krok 5: Nakoniec vzorec pre CAPM možno odvodiť pripočítaním bezrizikovej miery návratnosti (krok 1) k produktu beta cenného papiera (krok 4) a prirážky za trhové riziko (krok 3), ako je uvedené nižšie.

Re = Rf + P * (Rm - Rf )

Relevantnosť a použitie modelu stanovovania cien kapitálového majetku

Z pohľadu finančného analytika je dôležité porozumieť konceptu modelu oceňovania kapitálových aktív, pretože má rozsiahle uplatnenie vo finančnom priemysle. Jednou z jeho primárnych aplikácií je výpočet nákladov na kapitál, ktorý sa nakoniec používa pri výpočte váženého priemeru kapitálových nákladov (WACC). Ďalej sa v WACC nachádza rozsiahla aplikácia, ktorá zahŕňa finančné modelovanie, výpočet čistej súčasnej hodnoty diskontovaním budúcich peňažných tokov, určenie podnikovej hodnoty a hodnoty vlastného imania.

Kalkulačka vzorcov pre výpočet modelu kapitálového majetku

Môžete použiť nasledujúcu kalkulačku vzorcov na výpočet kapitálového majetku

| Rf (%) | |

| β | |

| R m (%) | |

| Re | |

| Re = Rf + (PX (Rm - Rf )) |

| 0 + (0 X (0 - 0)) = 0 |

Odporúčané články

Toto je príručka pre vzorec určovania cien kapitálových aktív. Tu diskutujeme o tom, ako vypočítať model stanovovania cien investičného majetku spolu s praktickými príkladmi. Poskytujeme tiež kalkulačku pre výpočet modelu kapitálového majetku s vynikajúcou šablónou na stiahnutie. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Výpočet kapitálových nákladov s príkladmi

- Ako vypočítať mieru kapitalizácie?

- Príklady vzorca rizikovej prémie

- Sprievodca vzorcom ziskovej marže