Úvod do finančnej analýzy Príklad

Príkladom finančnej analýzy je vyšetrovanie obchodných výsledkov a finančných správ s cieľom porozumieť výkonnosti účtovnej jednotky. Analýza sa týka aspektov ziskovosti, likvidity a solventnosti podniku. To zasa pomáha pri rozhodovaní o investovaní, politike alebo určovaní budúceho stavu konania. Analýza sa môže uskutočniť v podnikovom financovaní alebo v investičnom financovaní. Podnikové financie sa zaoberajú výpočtom NPV, IRR budúceho projektu, zatiaľ čo analýza financovania investícií sa zaoberá porozumením konkurenčnej výhody pri investovaní medzi konkurenčnými firmami pre investora.

Finančná analýza existuje v rôznych formách a niektoré z týchto foriem sú uvedené nižšie:

Príklady finančnej analýzy (so šablónou programu Excel)

Vezmime príklad, aby sme lepšie pochopili výpočet finančnej analýzy.

Túto šablónu finančnej analýzy si môžete stiahnuť tu - príklad šablóny finančnej analýzy pre ExcelPríklad finančnej analýzy č. 1 - Analýza pomeru likvidity

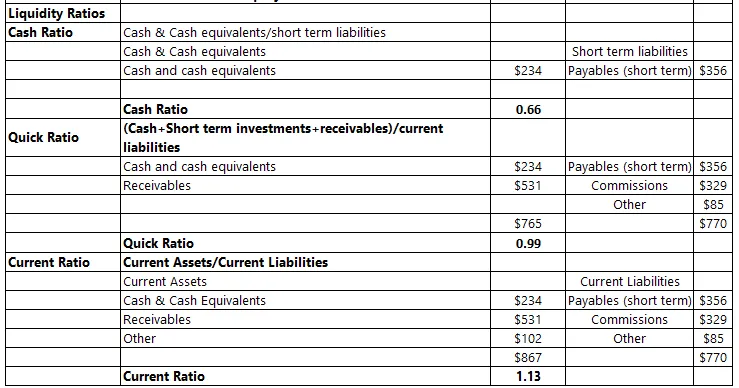

Je to miera včasnosti, s akou by účtovná jednotka bola schopná vyrovnať svoje bezprostredné záväzky. Dôveryhodnosť účtovnej jednotky závisí od toho, ako má množstvo likvidných aktív, ktoré vlastní. Nepriaznivý pomer by znamenal neistotu, pokiaľ ide o plnenie vonkajších záväzkov, a tým vyvolal otázky týkajúce sa jeho budúcnosti.

Táto analýza pomeru by sa však mala považovať za platobný cyklus účtovnej jednotky a sezónne výkyvy. Napríklad - ak prebieha platobný cyklus, hotovosť v účtovnej jednotke by bola zjavne nízka, čo by neposkytovalo správny obraz o finančnej situácii. Pomery môžu byť nasledujúce

Pomer hotovosti

- Pomer hotovosti porovnáva sumu hotovosti s okamžitými krátkodobými záväzkami. Keby sa dnes podnik zrušil, bola by táto hotovosť primeraná na pokrytie krátkodobých záväzkov, ktoré v tom čase má?

Rýchly pomer

- Rýchly pomer je miera hotovosti a budúcej hotovosti, ktorá sa má prijať (pohľadávky voči dlžníkom) na splatenie krátkodobých záväzkov, ktoré má spoločnosť. Rýchle aktíva zahŕňajú aktíva, ktoré je možné previesť na hotovosť do 90 dní. Tento pomer naznačuje, že spoločnosť je schopná pokryť svoje záväzky z ručenia bez použitia dlhodobého majetku. Čím viac je tento pomer, tým lepšia je schopnosť firmy pokryť sa z predvídateľných záväzkov

Aktuálny pomer

- Meria krátkodobé aktíva, ktoré má spoločnosť oproti platbe krátkodobých záväzkov. V tomto prípade by aktuálna hodnota znamenala buď konverziu na hotovosť v nasledujúcom roku alebo splatnosť v nasledujúcom roku. Jedným z najdôležitejších ukazovateľov je skúmať schopnosť likvidity koncernu.

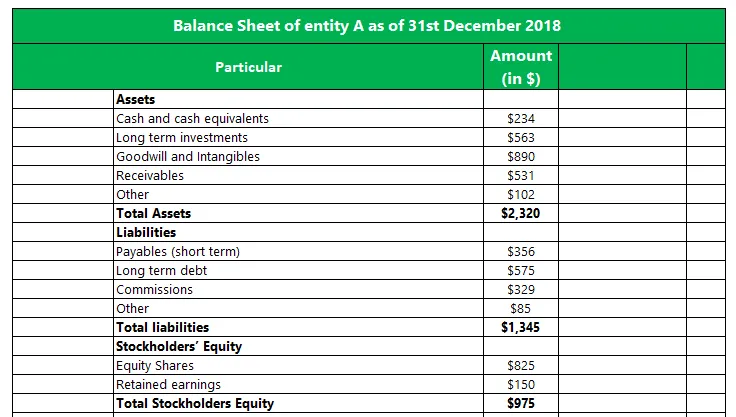

Nasledujúci príklad sa zameriava na entitu A a stanovenie ukazovateľov likvidity pre konkrétny čas:

Príklad finančnej analýzy č. 2 - Analýza trendov

Tento nástroj vykresľuje výkon danej premennej za určité časové obdobie, aby zistil rôzne črty, predpovedal budúci priebeh činnosti a rozvinul okolo nej metódy, pričom takýto trend bude pokračovať aj v blízkej budúcnosti.

Napríklad: ak zisk, ktorý vyvoláva znepokojenie, sa každý rok znižuje približne o 5%, existuje dôvod na kontrolu faktorov, ktoré takýto pohyb ovplyvňujú. Mohlo by to byť spôsobené vonkajšími faktormi, ako sú zmeny trhových podmienok, alebo by to mohlo byť spôsobené vnútornými situáciami, ako je zvýšenie nákladov alebo zníženie výnosov. Najprv nám analýza trendov povie príčinu a potom naznačí, či by takýto pohyb pokračoval aj v budúcnosti. Ak sa po analýze zistí, že vnútorné faktory majú s pohybom veľmi málo a že je mimo kontroly firmy, je potrebné prijať opatrenia na zabezpečenie minimálneho nepriaznivého pohybu. To by mohlo zahŕňať výdavky na určité nové aktíva a / alebo zmeniť existujúce procesy.

Všeobecne je analýza trendov znázornená čiarovými grafmi, ktoré sú dobrým vizuálnym médiom na pochopenie zmien, ku ktorým dochádza v priebehu času.

Príklad finančnej analýzy č. 3 - Analýza návratnosti

To sa všeobecne používa v prípade rozhodovacieho procesu pri kúpe kapitálu. Miera návratnosti je miera zvýšenia výnosov, ktoré nové aktívum poskytne nad nákladmi, ktoré mu vzniknú. Túto analýzu je možné vykonať v dvoch fázach:

Predobjednávka: Znamená to očakávané výnosy, ktoré by aktívum prinieslo za určité časové obdobie. Ak sú výnosy vyššie ako náklady vynaložené na diskontovanie pri určenej miere návratnosti, stojí za to investovať do aktíva.

Dodatočný nákup: Po použití majetku vo výrobe môže vedenie chcieť vykonať post facto analýzu toho, ako aktívum prinesie, a porovnať ho s očakávaním, že by mohlo mať pôvodne z majetku. V prípade, že výnos nie je na známke, manažment by sa mohol rozhodnúť pravdepodobne rozhodnúť o jeho predaji za súčasnú trhovú cenu a prísť s alternatívnym riešením, ktoré by mohlo pomôcť dosiahnuť lepšie výnosy.

záver

Finančná analýza je dôležitá pre rozhodovanie, či už ide o riadenie alebo potenciálnych investorov. Pomáha porozumieť súčasnému stavu subjektu a zjednodušuje porovnávanie medzi subjektmi toho istého odvetvia. Mohli by sa urobiť aj budúce predpovede, ktoré pomôžu manažmentu pri rozhodovaní.

Analýza podlieha časovému obdobiu, v ktorom sa vykonáva. Jednotka môže mnohokrát prežiť dočasnú krízu. Analýza bude v tomto bode nepriaznivo naklonená. Aj vzhľadom na to, ako si účtovná jednotka v minulosti udržala výkon, nemusí byť nevyhnutne najlepším ukazovateľom toho, ako sa bude v budúcnosti chovať.

Odporúčané články

Toto je sprievodca príkladom finančnej analýzy. Tu diskutujeme úvod a praktický príklad analýzy pomeru likvidity, analýzy trendov, analýzy návratnosti spolu s podrobným vysvetlením a stiahnuteľnou šablónou Excel. Viac informácií nájdete aj v ďalších navrhovaných článkoch -

- Príklad potvrdzovacej chyby

- Príklad fixných nákladov

- Príklad vertikálnej integrácie

- Príklady vlastného imania