Rozdiel medzi zabezpečenou a nezabezpečenou kreditnou kartou

Zabezpečená kreditná karta je typ kreditnej karty poskytovanej jej kupujúcim iba na základe dostupnosti niektorého finančného bankovníctva vo forme kolaterálu pred vlastnením. Tento kolaterál, ako už názov napovedá, poskytuje úroveň zabezpečenia iba v prípade predvoleného nastavenia. tu budeme diskutovať o rozdieloch medzi zabezpečenou a nezabezpečenou kreditnou kartou.

Nezabezpečená kreditná karta sa poskytuje jej kupujúcim bez akýchkoľvek záväzkov a všeobecne sa ľuďom ľahšie sprístupňuje. Nezabezpečené karty sú súčasťou trhu rizikových hypoték.

Dlžníci oboch zabezpečených a nezabezpečených kreditných kariet ich môžu využívať vo všetkých obchodoch a na miestach, kde sú akceptovateľné. Majú úverové limity, ktoré držiteľovi karty poskytujú výdavkový limit, a na udržanie dobrého kreditného skóre je potrebné ho splatiť.

Porovnanie medzi hlavami medzi zabezpečenými a nezabezpečenými kreditnými kartami (infografika)

Nižšie je uvedený osem najlepších rozdielov medzi zabezpečenou a nezabezpečenou kreditnou kartou

Hlavné rozdiely medzi zabezpečenou a nezabezpečenou kreditnou kartou

Obidve zabezpečené a nezabezpečené kreditné karty sú na trhu populárne voľby; diskutujme o niektorých hlavných rozdieloch medzi zabezpečenou a nezabezpečenou kreditnou kartou

- Kľúčovým prvkom definujúcim každú z kreditných kariet je vkladateľský kolaterál, ktorý je pevne stanovený pre typ ponúkanej karty. Zabezpečená kreditná karta sa tým odlišuje od ostatných štandardných kariet, ktoré je možné zakúpiť. Úverový limit, o ktorý zákazník usiluje v prípade zabezpečenej kreditnej karty, musí udržiavať minimum tohto vkladu alebo iného kolaterálu minimálne rovnocenné s rovnakým limitom. Tento kolaterál sa má použiť iba v prípade poslednej inštancie, a nie na pravidelné mesačné platby akreditívov.

- Mnoho zákazníkov chce využiť zabezpečenú kreditnú kartu na zlepšenie svojich kreditných skóre. Keďže je pravdepodobnosť zlyhania a zlyhania pri splácaní nižšia, držiteľ karty skončí splnením požiadaviek na kreditnú kartu. V prípade nezabezpečených kreditných kariet, keďže nemusíte zabezpečovať kolaterál, znamená to, že veriteľ už posúdil vašu kreditnú históriu a je si istý svojou schopnosťou splácania.

- Existuje veľa zákazníkov, ktorí chcú využívať nezabezpečené kreditné karty, pretože chcú rozšíriť svoje úverové limity. Vedenie vkladu ako zálohy im neumožňuje často zvyšovať svoje úverové limity. Chcú tiež použiť rovnaké množstvo vkladu ako termínovaný vklad, čo im môže priniesť určité výnosy a nie ležať nečinne. V prípade zabezpečených kreditných kariet je možné úverový limit predĺžiť, ak sa pravidelne uskutočňujú kladné platby, pričom vklad zostáva nedotknutý.

- V prípade pravidelných pozitívnych platieb voči zabezpečenej kreditnej karte existuje šanca, že banka ponúka upgrade na dve možnosti - zvýšenie kreditného limitu alebo konverziu karty na nezabezpečenú kreditnú kartu. Ak by ste aktualizovali nezabezpečenú kartu, znamenalo by to, že celá suma bezpečnostného vkladu alebo celá záruka sa vrátia držiteľovi karty.

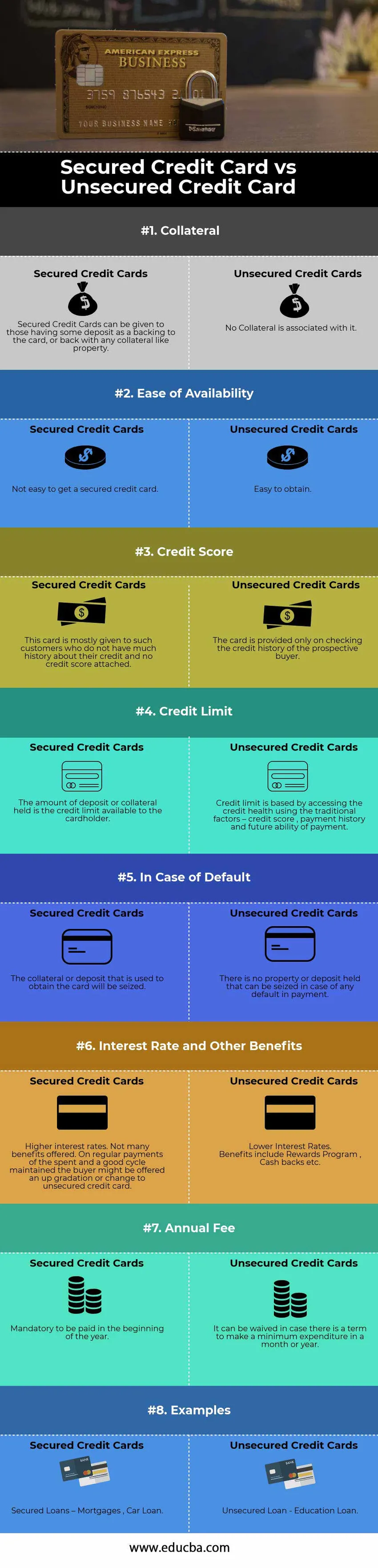

Porovnávacia tabuľka zabezpečených a nezabezpečených kreditných kariet

Nižšie je 8 najvyššie porovnanie medzi zabezpečenou a nezabezpečenou kreditnou kartou

| Základ porovnania medzi zabezpečenými a nezabezpečenými kreditnými kartami | Zabezpečené kreditné karty | Nezabezpečené kreditné karty |

| vedľajšej | Zabezpečené kreditné karty môžu byť poskytnuté tým, ktorí majú nejaký vklad ako záloha na kartu alebo späť s akýmkoľvek majetkom podobným kolaterálu. | S tým nie je spojený žiadny kolaterál |

| Ľahká dostupnosť | Získať zabezpečenú kreditnú kartu nie je ľahké. | Ľahko získať |

| Kreditné skóre | Táto karta je väčšinou určená zákazníkom, ktorí nemajú veľa histórie svojich kreditov a nepripisujú si žiadne kreditné skóre. | Karta sa poskytuje iba pri kontrole úverovej histórie potenciálneho kupujúceho |

| Úverový limit | Výška vkladu alebo kolaterálu predstavuje úverový limit, ktorý má držiteľ karty k dispozícii | Úverový limit je založený na prístupe k úverovému stavu pomocou tradičných faktorov - kreditného skóre, platobnej histórie a budúcej platobnej schopnosti |

| V prípade predvoleného nastavenia | Zabezpečenie alebo vklad, ktorý sa použije na získanie karty, bude zabavený | Neexistuje žiadny majetok ani vklad, ktorý je možné zaistiť v prípade omeškania s platbou. |

| Úroková sadzba a ďalšie výhody | Vyššie úrokové sadzby. Nie je veľa ponúkaných výhod. Pri pravidelných platbách vynaloženého a udržiavaného dobrého cyklu môže byť kupujúcemu ponúknutá zvýšená gradácia alebo zmena na nezabezpečenú kreditnú kartu. | Nižšie úrokové sadzby.

Medzi výhody patrí program odmien, vrátenie peňazí atď. |

| Ročný poplatok | Povinná platba na začiatku roka | Od výnimky sa môže upustiť v prípade, že existuje lehota na vykonanie minimálnych výdavkov za mesiac alebo rok |

| Príklady | Zabezpečené pôžičky - hypotéky, pôžička na auto | Nezabezpečený úver - vzdelávací úver |

záver

Kreditné karty sú jedným z najlepších spôsobov, ako udržať dobré kreditné skóre. Jedným z možných spôsobov je udržať pomer využívania kreditov - pomer zostatku kreditnej karty k limitu kreditnej karty. V podstate meria výšku použitého úverového limitu.

Zabezpečené kreditné karty si vyžadujú bezpečnostný vklad; sú však najbezpečnejšie v porovnaní s nezabezpečenou úverovou možnosťou. Poskytuje spôsob, ako zlepšiť úverové skóre, a tým aj svoju dôveryhodnosť na trhu, uskutočnením včasných platieb za splatnú sumu. V prípade, že máte vynikajúce kreditné skóre, môžete zvoliť alebo pokračovať v nezabezpečených kreditných kartách. Ak však máte spravodlivé kreditné skóre, stále budete mať nárok na nezabezpečenú kartu, ale úrokové sadzby za dané obdobie sa stanú nepriaznivými a ľahkosť vlastníctva sa vyčerpá.

Odporúčané články

Toto bol návod na najväčší rozdiel medzi zabezpečenou a nezabezpečenou kreditnou kartou. Ďalej diskutujeme o kľúčových rozdieloch medzi zabezpečenými a nezabezpečenými kreditnými kartami s infografikami a porovnávacou tabuľkou. Ďalšie informácie nájdete aj v nasledujúcich článkoch.

- Porovnanie zodpovednosti vs náklady

- Rozdiely medzi zásobami a zásobami

- Ekonomika vs financie - najväčšie rozdiely

- Peňažný trh vs kapitálový trh