Rozdiel medzi jednoduchým úrokom a zloženým úrokom

Každý, kto si myslí, že si vezme pôžičku, sa najprv pozrie na náklady, ktoré im vzniknú. Ak si chcete požičať, pozrite sa na najnižšie možné ceny. Z hľadiska investorov však bude výhodná vysoká miera.

Ak si dlžník požičiava peniaze od požičiavateľa alebo od akejkoľvek finančnej inštitúcie alebo banky, je z celkovej sumy, ktorá je vypožičaná, účtovaná zvýšená suma. Táto dodatočná suma sa nazýva úroková sadzba. Účtované úroky môžu byť dvojnásobkom jednoduchého úroku oproti zloženému úroku. Jednoduchý úrok sa účtuje iba zo sumy úveru a zložený úrok sa účtuje a vypočítava z výšky úveru a akumulovaného úroku

Aby sme to zhrnuli, pojem jednoduchého úroku je suma zaplatená za peniaze požičané na stanovené časové obdobie. Zatiaľ čo v prípade zloženého úroku, kedykoľvek je úrok splatný, pripočíta sa späť k čiastke istiny. V tomto článku „Simple Interest vs. Compound Interest“ zdôrazníme rozdiely medzi jednoduchým záujmom a zloženým úrokom.

Porovnanie medzi jednotlivými úrokmi medzi jednoduchým záujmom a zloženým úrokom (infografika)

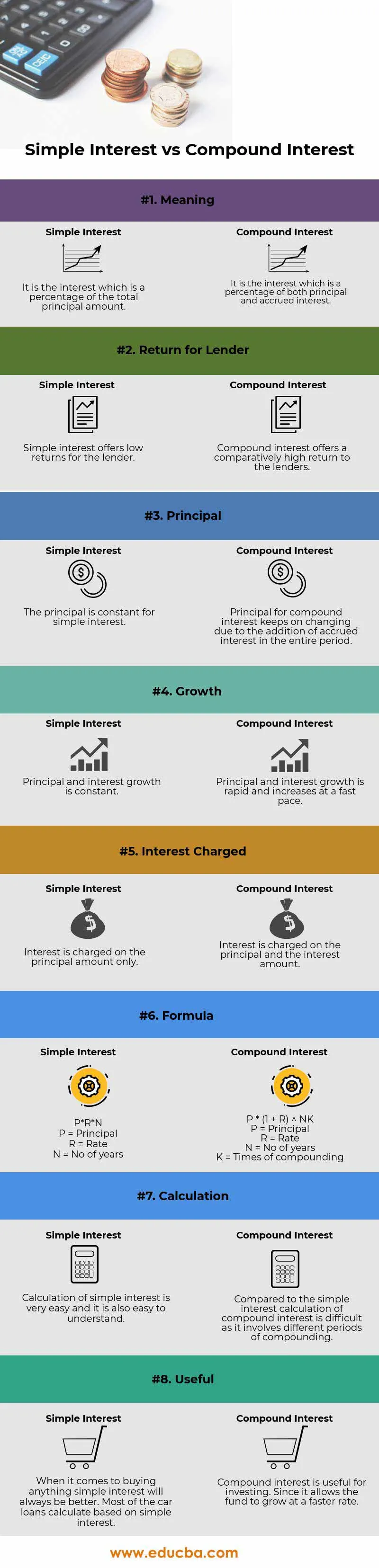

Nižšie je uvedený osem najlepších rozdielov medzi jednoduchým úrokom a zloženým úrokom

Kľúčové rozdiely medzi jednoduchým úrokom a zloženým úrokom

Jednoduché úroky a zložené úroky sú na trhu populárne voľby; diskutujme o niektorých hlavných rozdieloch medzi jednoduchým záujmom a zloženým úrokom:

- Jednoduchý úrok sa dá definovať ako úrok účtovaný z celkovej sumy istiny odobratej za konkrétne časové obdobie. Úroky sa účtujú iba na základe použitia finančných prostriedkov. Výpočet jednoduchého úroku je pomerne jednoduchý a je to najrýchlejší spôsob výpočtu úroku. Príkladom jednoduchého úroku sú pôžičky na autá, pri ktorých sa musí zaplatiť úrok z vypožičanej sumy.

- Zložené úroky sa počítajú na základe revidovaného istiny. Revidovaná istina sa vypočíta na základe úroku z akumulovaného úroku. Suma istiny preto neustále rastie. Čím vyššia je výška úveru a podobné obdobia, tým bude úrok. Úroky sa platia z istiny a z akumulovaného úroku

Časový interval medzi platbou alebo výpočtom sa nazýva obdobie konverzie. Nižšie sú uvedené frekvencie a ich zloženie

- 1 deň - denne

- 1 týždeň - týždenne

- 1 mesiac - mesačne

- 3 mesiace - štvrťročne

- 6 mesiacov - polročne

- 12 mesiacov - ročne

- Vzorec na výpočet jednoduchého úroku je - P * R * N

(P = príkazca, R = sadzba, N = počet rokov)

Vzorec na výpočet úroku z úroku je - P ((1 + i) n - 1)

- Návratnosť zložených úrokov je vyššia ako pri jednoduchých úrokoch

- Rýchlosť rastu jednoduchého úroku je nižšia ako pri zloženom úroke

- Výpočet jednoduchého úroku je jednoduchší ako pri zloženom úroku

Príklad jednoduchého záujmu -

Ak si dlžník požičiava od veriteľa 1 000 USD ročne 10% ročne, potom bude celková účtovaná úroková sadzba 300 USD a celková suma, ktorá sa má zaplatiť, bude 1300 USD. Za použitie tejto sumy sa účtuje úrok vo výške 300 USD. Suma úroku a istiny sa nazýva celková suma. Jedným bodom je poznamenať, že čím vyššia je požičaná suma a čím vyšší je počet období, tým vyšší bude úrok

Porovnanie výšky jednoduchého a zloženého úroku -

Predpokladajme, že John uložil Rs 1000 v banke a získa návratnosť 5% ročne po dobu troch rokov. Teraz vypočítame celkovú sumu, ktorú dostane na konci tretieho roka.

Tu,

- Hlavný (P) = Rs 1000

- Sadzba (R) = 5%

- Čas / obdobie (T) = 3 roky

Pomocou vzorca jednoduchého záujmu

- Výpočet jednoduchého úroku = (P x R x T) / 100

- Jednoduchý výpočet úroku = 1 000 x 5 x 3/100

- Výpočet jednoduchého úroku = 150

Teraz zistíme zložený úrok pomocou zloženého úrokového vzorca

- Výpočet zloženého úroku = P ((1 + R) n - 1)

- Výpočet zloženého úroku = 1 000 x ((1 + 5/100) 3 - 1)

- Výpočet zloženého úroku = 157, 625

Tabuľka porovnania jednoduchého úroku a zloženého úroku

Nižšie je 8 najvyšších porovnaní medzi jednoduchým úrokom a zloženým úrokom

| Základ porovnania medzi jednoduchým úrokom a zloženým úrokom |

Jednoduchý záujem |

Zložené úroky |

| zmysel | Je to úrok, ktorý predstavuje percento z celkovej sumy istiny | Je to úrok, ktorý je percentuálnym podielom istiny a časovo rozlíšeného úroku |

| Návrat pre veriteľa | Jednoduchý úrok ponúka veriteľovi nízke výnosy | Zložené úroky poskytujú veriteľom pomerne vysoký výnos |

| hlavná | Princíp je konštantný pre jednoduchý záujem | Splátka istiny úrokov sa neustále mení v dôsledku pripočítania akumulovaného úroku počas celého obdobia |

| rast | Rast istiny a úrokov je konštantný | Hlavný a úrokový rast je rýchly a rastie rýchlym tempom |

| Účtované úroky | Úroky sa účtujú iba zo sumy istiny | Úrok sa účtuje z istiny a výšky úroku |

| vzorec | P * R * N

| P * (1 + R) NK

|

| Kalkulácia | Výpočet jednoduchého záujmu je veľmi jednoduchý a je tiež ľahko zrozumiteľný | V porovnaní s jednoduchým výpočtom úroku je zložitý úrok zložitý, pretože zahŕňa rôzne obdobia zloženia |

| užitočný | Pokiaľ ide o nákup všetkého, jednoduchý záujem bude vždy lepší. Väčšina pôžičiek na autá sa počíta na základe jednoduchého úroku | Zložené úroky sú užitočné pri investovaní. Keďže umožňuje fondu rásť rýchlejšie |

Záver - jednoduchý úrok verzus zložený úrok

Úrok možno v zásade označiť ako poplatok za použitie peňazí niekoho iného. Dôvody platenia úrokov zahŕňajú riziko, infláciu, časovú hodnotu peňazí (efekt zloženia) a náklady na príležitosti.

Ako je vysvetlené vo vyššie uvedenom vzorci, jednoduchý úrok sa dá ľahko vypočítať a výpočet úrokového úroku je zložitý a zložitý. Rovnako ako v predchádzajúcom príklade, ak vypočítame jednoduchý aj zložený úrok pre konkrétny čas, sadzbu a istinu, potom sa pozoruje, že zložený úrok je vždy väčší ako jednoduchý úrok v dôsledku efektu zloženia známeho tiež ako časová hodnota peňazí.

Pochopenie rozdielu medzi týmito dvoma metódami vám umožní vybrať si správnu pôžičku a nájsť najlepšiu alternatívu na uloženie vašich zárobkov. Ak ste dlžník a nechcete sa dostať do dlho drahého dlhu, potom budete samozrejme hľadať pôžičku, ktorá sa nezmieša. Ale ak ste investor, ktorý chce zarobiť veľa peňazí, ktoré môžete použiť neskôr, potom budete hľadať možnosti, ktoré sa spoja a frekvencia je vyššia.

Odporúčané články

Toto bol návod na najväčší rozdiel medzi jednoduchým úrokom a zloženým úrokom. Tu tiež diskutujeme o základných rozdieloch Jednoduché úroky a Zložené úroky s infografikou a porovnávacou tabuľkou. Ďalšie informácie nájdete aj v nasledujúcich článkoch.

- Rozdiely medzi verejným a súkromným účtovníctvom

- Kvalifikované vs Bežné dividendy

- Pozitívna ekonómia vs normatívna ekonómia

- Rozdiely medzi finančným leasingom a operačným leasingom

- Úrok vs dividenda 8 najdôležitejších rozdielov, ktoré by ste mali vedieť