Vzorec rizikovej prémie (obsah)

- Vzorec rizikovej prémie

- Kalkulačka rizikových prémií

- Risk Premium Formula v Exceli (so šablónou Excelu)

Vzorec rizikovej prémie

Návratnosť investícií je priamo úmerná základnému riziku aktíva. Viac rizika poskytuje viac výnosov. Ak chcete zmerať, koľko návratnosti môže investovať za predpokladu, že dané riziko sa nazýva pomer rizika a návratnosti.

Prémia za trhové riziko -

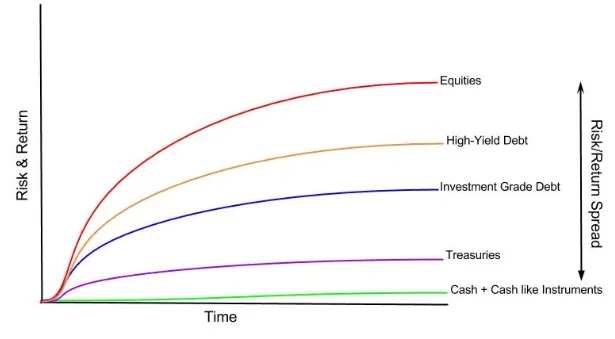

Ako každý vie, každá trieda aktív má rôzne výnosy, nasledujúci graf ukazuje, že je to múdre.

Môžete vidieť, že peniaze nemajú žiadne výnosy alebo peňažné ekvivalenty majú nejaké výnosy. Štátne pokladnice ponúkajú návrat, ktorý sa považuje za bezrizikový. Ako sa zvyšuje riziko, zvyšuje sa návratnosť. Vlastné imanie je považované za najrizikovejšiu triedu investícií a z vyššie uvedeného grafu vyplýva, že táto trieda aktív ponúka aj najvyššiu návratnosť. Rovnaký pojem možno pochopiť pochopením konceptu rizikovej prémie.

Vysvetlenie vzorca rizikovej prémie

Riziková prémia predstavuje dodatočné výnosy, ktoré investor získa (alebo očakáva, že dostane) z nákupu rizikového trhového portfólia namiesto bezrizikových aktív.

Prémia za trhové riziko je neoddeliteľnou súčasťou modelu stanovovania cien investičného majetku (model CAPM), ktorý investori a analytici používajú na zistenie prijateľnej miery návratnosti investícií. Jadrom modelu CAPM je koncept odmeny (miera návratnosti) a rizika (volatilita výnosov). Investori vždy radi majú maximálnu možnú návratnosť investícií kombinovanú s najnižším možným rizikom návratnosti.

Vzorec prémií za trhové riziko je nasledovný -

alebo

Bezriziková sadzba nie je nič iné ako návratnosť investícií do štátnych dlhopisov. Štátna dlhopis sa považuje za bezpečnú investíciu, pretože možnosť vlády je v omeškaní je veľmi tenká alebo takmer žiadna možnosť.

Príklady vzorca rizikovej prémie

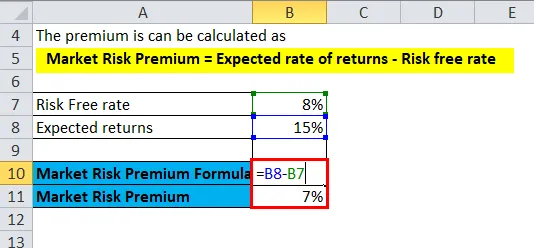

NIFTY priniesla výnos 15% v predchádzajúcom roku a súčasná miera štátnych pokladničných poukážok je 8%.

Túto šablónu rizika Premium si môžete stiahnuť tu - šablónu rizika PremiumTu,

- Očakávaná miera návratnosti = 15%

- Bezriziková miera = 8%

Prémia sa môže vypočítať ako

- Prémia za trhové riziko = očakávaná miera výnosov - bezriziková miera

- Prémia za trhové riziko = 15% - 8%

- Prémia za trhové riziko = 7%

Vo vyššie uvedenom príklade sa vypočítava riziková prirážka pre NIFTY rovnako, ako sa dá urobiť s akoukoľvek konkrétnou triedou aktív. Z vyššie uvedeného vzorca je zrejmé, že pri podstupovaní väčšieho rizika ako bezriziková investícia získa investor za extra riziko 7% vyššiu návratnosť.

Rovnakým spôsobom sa uplatňuje na podnikové dlhopisy.

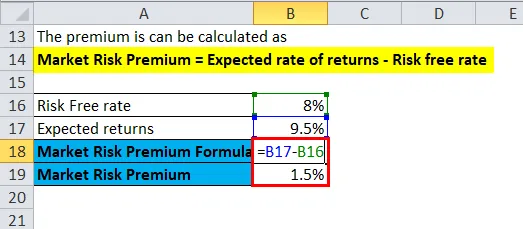

Kupónová sadzba podnikových dlhopisov spoločnosti Reliance je 9, 5% a sadzba štátnych dlhopisov je 8%.

Tu,

- Očakávaná miera návratnosti = 9, 5%

- Bezriziková miera = 8%

Prémia sa môže vypočítať ako

- Prémia za trhové riziko = očakávaná miera výnosov - bezriziková miera

- Prémia za trhové riziko = 9, 5% - 8%

- Prémia za trhové riziko = 1, 5%

Z vyššie uvedeného príkladu je zrejmé, že investori v odvetviach Reliance dostanú rizikovú prémiu vo výške 1, 5% nad sadzbou štátnych dlhopisov.

Dôležitosť a použitie rizikovej prémie

Je potrebné pochopiť, že prémia za trhové riziko pomáha pri posudzovaní pravdepodobnej návratnosti investície v porovnaní s investíciou, pri ktorej je riziko straty nulové, ako v prípade štátnych dlhopisov vydaných štátnymi dlhopismi. Dodatočný výnos z rizikovejšieho majetku nie je v uvedenom výpočte ani s ním súvisiacimi faktormi zaručený ani prisľúbený. Je to riziko, že investori súhlasili s tým, že za to získajú viac výnosov. Existuje rozdiel medzi očakávanými výnosmi a skutočnými výnosmi, je potrebné si toho všimnúť.

Ako už bolo uvedené vyššie, prémia za trhové riziko je neoddeliteľnou súčasťou modelu stanovovania cien investičného majetku (model CAPM). V modeli CAPM je návratnosť investície prémia plus bezriziková miera vynásobená beta majetku. Beta je miera rizika, v akom je investícia porovnaná s trhovým indexom, a preto je prémia upravená o ďalšie riziko z daného aktíva.

Aktívum bez rizika má nulové hodnoty beta, napríklad vo vyššie uvedenom vzorci bude prémia za trhové riziko zrušená s aktívom bez rizika. Na druhej strane by najrizikovejšie aktívum s beta 2 malo dvojnásobnú prémiu. Pri hodnote 1, 5 beta je aktívum o 150% volatilnejšie ako trh a bude trvať 1, 5 násobok rizikovej prémie.

Je dôležité pochopiť, že vzťah medzi odmenou a rizikom je hlavným dôvodom výpočtu prémií za trhové riziko. Ak majetok vráti každý rok bez zlyhania 10%, má nulovú volatilitu výnosov alebo nulové riziko. Ak iný druh majetku vráti 20% v prvom roku, 30% v druhom roku a 15% v treťom roku, má vyššiu volatilitu alebo riziko výnosov, a preto sa považuje za rizikovejší, aj keď má vyšší priemer. profil návratnosti v porovnaní s aktívom bez rizika.

Kalkulačka rizikových prémií

Môžete použiť nasledujúcu kalkulačku rizika Premium

| Očakávaná miera návratnosti | |

| Bezriziková miera | |

| Vzorec prémií za trhové riziko | |

| Prémia na trhové riziko | Očakávaná miera výnosov - bezriziková miera |

| = | 0 - 0 |

| = | 0 |

Risk Premium Formula v Exceli (so šablónou Excelu)

Tu urobíme rovnaký príklad vzorca Risk Premium v Exceli. Je to veľmi jednoduché a jednoduché. Musíte zadať dva vstupy: očakávaná miera návratnosti a miera bez rizika

Rizikovú prémiu môžete ľahko vypočítať pomocou vzorca v poskytnutej šablóne.

V prvom príklade je bezriziková miera 8% a očakávané výnosy sú 15%.

tu sa riziková prémia počíta pomocou vzorca.

V druhom príklade je bezriziková miera 8% a očakávané výnosy 9, 5%.

tu sa riziková prémia počíta pomocou vzorca.

Odporúčané články

Toto bol sprievodca vzorcom Risk Premium. Tu diskutujeme o jeho použitiach spolu s praktickými príkladmi. Poskytujeme vám tiež kalkulačku rizikových prémií so šablónou Excel na stiahnutie. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Základy prémií za trhové riziko

- Sprievodca odhadom nákladov na kapitál prostredníctvom rizík

- Aktívne a pasívne investovanie - porovnanie

- Rozdiel medzi daňovým dobropisom a odpočtom dane