Vzorec CAPM (obsah)

- Vzorec CAPM

- Kalkulačka CAPM

- CAPM Formula v Exceli (so šablónou Excelu)

Vzorec CAPM

Lineárny vzťah medzi očakávanou návratnosťou investície a jej systematickým rizikom predstavuje vzorec pre výpočet modelu kapitálového majetku (CAPM).

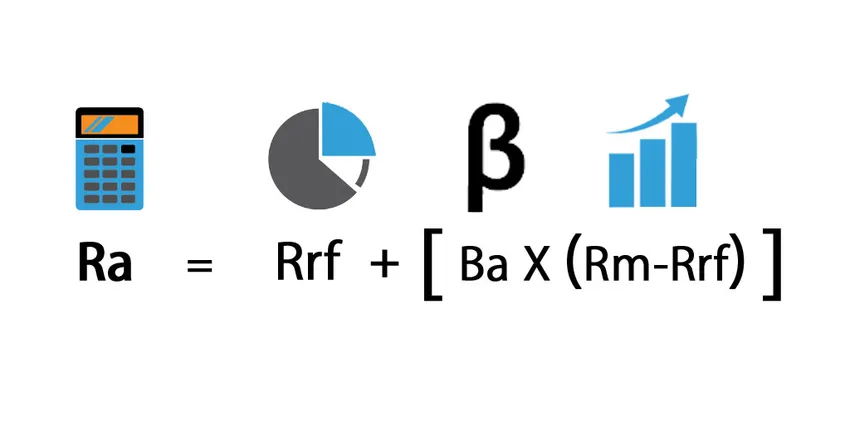

CAPM sa počíta podľa nasledujúceho vzorca:

Kde:

- Ra = Očakávaný výnos z investície

- Rrf = bezriziková miera

- Ba = Beta investície

- Rm = Očakávaný výnos na trhu

A riziková prémia je rozdiel medzi očakávanou návratnosťou na trhu mínus bezriziková sadzba (Rm - Rrf) .

Prémia za trhové riziko

Trhová riziková prémia je nadmerný výnos, tj očakávaná odmena, ktorá kompenzuje investora za prevzatie rizika spojeného s portfóliom, pretože investovanie na akciovom trhu je vždy vyššie ako investovanie do štátnych dlhopisov. Preto je to rozdiel medzi očakávanou návratnosťou na trhu a bezrizikovou sadzbou. Trhová miera návratnosti Rm sa dá odhadnúť na základe minulých výnosov alebo predpokladaných budúcich výnosov. Napríklad pre bezrizikovú sadzbu sa používajú americké štátne pokladničné poukážky a dlhopisy.

Očakávaný návrat

„Ra“ sa vzťahuje na očakávaný výnos investície za dané časové obdobie.

Bezriziková miera

„Rrf“ označuje bezrizikovú sadzbu, ktorá sa rovná výnosu z 10-ročnej zmenky alebo štátneho dlhopisu USA. Bezriziková miera je výnos, ktorý predstavuje investíciu, ktorá nezískava žiadne riziko, ale v reálnom svete zahŕňa riziko inflácie. Bezriziková miera by mala byť aj v krajine, v ktorej sa investuje, a doba splatnosti dlhopisu by sa mala zhodovať s časovým obdobím investície. Bezriziková miera návratnosti, ktorá sa používa na odhad rizikovej prémie, je zvyčajne priemerom historických bezrizikových mier návratnosti, a nie spravidla súčasnou bezrizikovou mierou návratnosti.

beta

Beta, ktorá je vo vzorcoch CAPM reprezentovaná ako „Ba“, je mierou volatility cenného papiera alebo portfólia a počíta sa meraním toho, ako sa cena akcií mení s návratnosťou celého trhu. Beta je miera systematického rizika. Napríklad, ak je beta spoločnosti 1, 7, znamená to, že má 170% volatility výnosov trhového priemeru a pohyby cien akcií budú skôr extrémne. Ak sa beta rovná 1, potom sa očakávaná návratnosť investície rovná návratnosti priemerného trhového priemeru. Ak je beta -1, znamená to, že ceny akcií sú menej riskantné a volatilné.

Aplikácia modelu CAPM

Uvidíme niekoľko príkladov CAPM, ktoré sa najčastejšie používajú na určenie primeranej ceny investície. Keď vypočítame mieru návratnosti rizikového aktíva pomocou CAPM, potom sa táto sadzba môže tiež použiť na diskontovanie budúcich peňažných tokov investície na ich súčasnú hodnotu a nakoniec na dosiahnutie reálnej ceny investície.

Príklady vzorca CAPM

Urobme príklad, aby sme zistili CAPM pre spoločnosť: -

Túto šablónu CAPM Formula Excel si môžete stiahnuť tu - CAPM Formula Excel TemplatePríklad 1

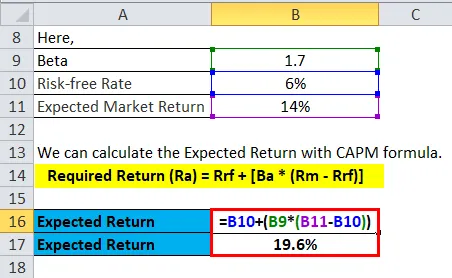

Povedzme, že akcie A by mali v budúcom roku priniesť výnosy vo výške 14% a že súčasná bezriziková miera je 6% a chcete vypočítať, či je do tohto investovania ziskové. Vypočítali ste beta hodnotu akcie, ktorá je 1, 7. Celkový akciový trh má beta 1, 0. To znamená, že zásoby nesú vyššiu mieru rizika ako celkové riziko. Preto očakávame vyšší výnos, ako je očakávaný výnos trhu v nasledujúcom roku na úrovni 14%.

Očakávaný výnos sa môže vypočítať takto:

- Požadovaný výnos (Ra) = Rrf + (Ba * (Rm - Rrf))

- Požadovaný výnos (Ra) = 6% + 1, 7 * (14% - 6%)

- Požadovaný výnos (Ra) = 6% + 13, 6%

- Požadovaný výnos (Ra) = 19, 6%

Tento výpočet vám hovorí, že z vašej investície.ca získate 19, 6%

Príklad 2

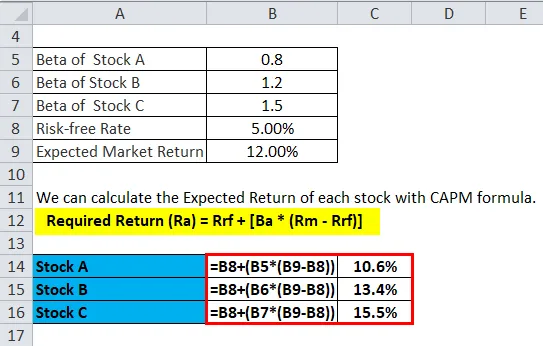

Predpokladajme, že investor uvažuje o investovaní do jednej z troch akcií dostupných na trhu. Nižšie uvedené informácie sú k dispozícii na odhad miery návratnosti týchto troch zásob.

- Zásoba A s beta 0, 80

- Zásoba B s beta 1, 20

- Zásoba C s beta 1, 50

Bezriziková miera je 5, 00% a očakávaný výnos na trhu je 12, 00%.

Očakávaný výnos každej zásoby môžeme vypočítať pomocou vzorca CAPM.

- Požadovaný výnos (Ra) = Rrf + (Ba * (Rm - Rrf))

Očakávaný návrat zásob A

- E (RA) = 5, 0% + 0, 80 * (12, 00% - 5, 0%)

- E (RA) = 5, 0% + 5, 6%

- E (RA) = 10, 6%

Očakávaný návrat zásob B

- E (RB) = 5, 0% + 1, 20 * (12, 00% - 5, 0%)

- E (RB) = 5, 0% + 8, 4%

- E (RB) = 13, 4%

Očakávaný návrat zásob C

- E (RC) = 5, 0% + 1, 50 * (12, 00% - 5, 0%)

- E (RC) = 5, 0% + 10, 5%

- E (RC) = 15, 5%

Preto vidíme, že je najlepšie investovať do akcií C. Je teda zrejmé, že čím vyššia je hodnota beta, tým vyššia bude očakávaná návratnosť podľa vzorca CAPM.

Príklad 3

Teraz uvidíme problém aplikácie s očakávaným návratom. Čistú súčasnú hodnotu môžeme vypočítať pomocou očakávaného výnosu alebo prekážkovej sadzby zo vzorca CAPM ako diskontnej sadzby na odhad čistej súčasnej hodnoty investície.

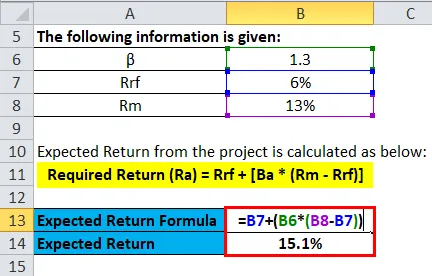

Uvádzajú sa tieto informácie:

- p = 1, 3

- Rrf = 6%

- Rm = 13%

Miera prekážok alebo očakávaný výnos z projektu sa vypočítava takto:

- Požadovaný výnos (Ra) = Rrf + (Ba * (Rm - Rrf))

- Ra = 6% + 1, 3 * (13% - 6%)

- Ra = 6% + 9, 1%

- Ra = 15, 1%

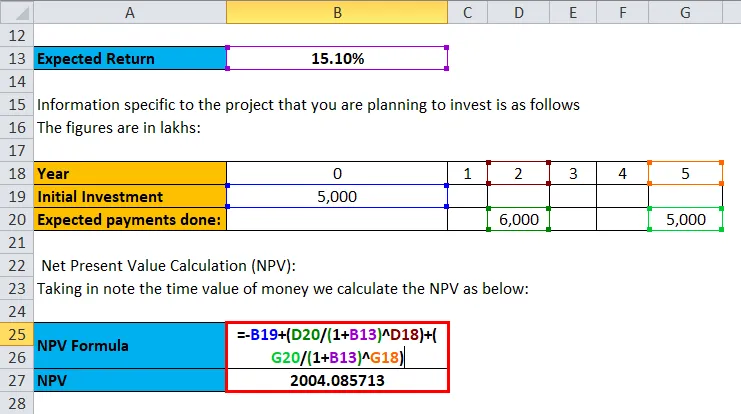

Informácie špecifické pre projekt, ktorý plánujete investovať, sú nasledujúce. Údaje sú v lakhoch:

- Počiatočná investícia = 5 000 GBP

- Očakávané platby: 6 000 GBP v 2. roku, 5 000 ₹ v 5. roku

Výpočet čistej súčasnej hodnoty (NPV): Berúc na vedomie časovú hodnotu peňazí, vypočítame NPV takto:

Npv = - počiatočná investícia + súčet (hodnota investície / (1+ sadzba) počet rokov)

Počiatočná investícia je 5 000 a potom 6 000 sa investuje v druhom roku a 5 000 v piatom roku. jednoducho vložte hodnoty, aby ste dosiahli výsledky

- NPV = -5 000 + (6 000 / 1, 151 2) + (5 000 / 1, 151 5)

- NPV = ₹ 2004, 085713

Čistá hodnota vykonaných investícií je preto 2004, 085713 ₹.

Predpoklady vzorca CAPM

- Investori majú diverzifikáciu v celom rade investícií, takže eliminujú nesystematické riziko.

- Investori môžu požičiavať a požičiavať si akékoľvek sumy v rámci bezrizikovej sadzby.

- CAPM považuje trh za ideálny a nezahŕňa dane ani transakčné náklady na účet.

- Predpokladajme, že všetky informácie sú dostupné súčasne všetkým investorom.

- Každý investor je proti riziku.

obmedzenia

Obmedzenie tohto vzorca CAPM je čím vyššie je riziko aktíva, tým väčšie je očakávaný výnos, ktorý vždy nie je pravdivý.

Kalkulačka CAPM Formula

Môžete použiť nasledujúcu kalkulačku CAPM

| Rrf (%) | |

| ba | |

| Rm (%) | |

| ra | |

| Ra = Rrf + (Ba X (Rm - Rrf)) |

| 0 + (0 X (0 - 0)) = 0 |

CAPM Formula v Exceli (so šablónou Excelu)

Tu urobíme rovnaký príklad vzorca CAPM v Exceli. Je to veľmi jednoduché a jednoduché. Musíte poskytnúť tri vstupy, tj bezrizikovú sadzbu, Beta investície a očakávanú návratnosť na trhu

CAPM môžete ľahko vypočítať pomocou vzorca v poskytnutej šablóne.

Očakávaný výnos sa môže vypočítať takto:

Očakávaný výnos každej zásoby môžeme vypočítať pomocou vzorca CAPM.

Očakávaný výnos z projektu sa vypočíta takto:

Čistá hodnota investície sa vypočíta ako:

Odporúčané články

Toto bol sprievodca po vzorci CAPM. Tu diskutujeme o jeho použitiach spolu s praktickými príkladmi. Poskytujeme vám tiež kalkulačku CAPM s vynikajúcou šablónou na stiahnutie. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Vzorec pre pomer dlhu

- Sprievodca vzorcom daňovo ekvivalentného výnosu

- Príklady vzorca ceny a výnosov

- Vzorec návratnosti priemerných aktív