Vzorec nákladov na príležitosti (obsah)

- Vzorec nákladov na príležitosti

- Kalkulačka nákladov na príležitosti

- Vzorec nákladov na príležitosti v Exceli (so šablónou Excelu)

Vzorec nákladov na príležitosti

Náklady na príležitosti možno označiť ako ďalšiu najlepšiu alternatívu konkrétnej možnosti, ktorá bola vykonaná alebo sa chystá vykonať. Môže to byť projekt zahraničnej investície alebo konkrétna možnosť, ktorú skupina ľudí alebo jednotlivec využil na osobné účely alebo na obchodné účely. Je to hypotetický predpoklad a často sa meria, aby sa získala hodnota skutočného rozhodnutia.

Vzorec pre náklady na príležitosti je:

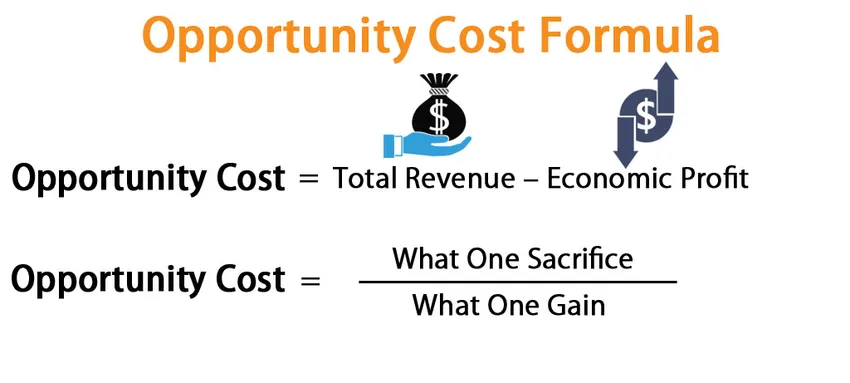

Opportunity Cost = Total Revenue – Economic Profit

Opportunity Cost = What One Sacrifice / What One Gain

Príklady vzorca nákladov na príležitosti

Vezmime príklad, aby sme lepšie pochopili výpočet vzorca Opportunity Cost.

Túto šablónu nákladov na vzorce nákladov na prevzatie si môžete stiahnuť tu - šablónu nákladov na vzorce nákladov na príležitostiVzorec nákladov na príležitosti - príklad č. 1

Výrobca nábytku, ktorý vyrába a predáva nábytok, dostal dve objednávky, v ktorých môže prijať iba jednu objednávku. Teraz je na výrobcovi nábytku, aby sa rozhodol medzi týmito dvoma objednávkami, pretože má časové a pracovné obmedzenia. Výrobca musí platiť mzdu @ INR 100 / h za prácu.

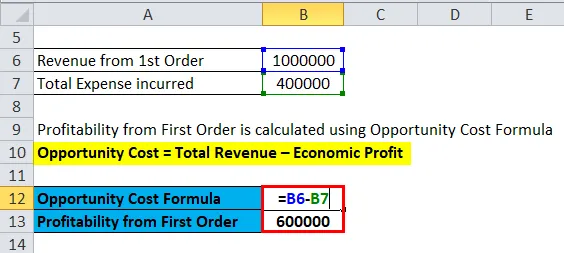

- 1. objednávka: Jedna tabuľka Predajná cena INR 7500, požadovaný čas - 16Hours, Náklady na suroviny - 1800 INR

- 2. objednávka: Cena dvoch stoličiek, každá s cenou INR 4000, Potrebný čas - každý po 11 hodinách, Náklady na suroviny - každá po 800 INR.

Zistite lepšiu možnosť a náklady na príležitosti, ktoré mu chýbajú?

Riešenie:

Pretože výrobca má dve rôzne objednávky s diverzifikovanými charakteristikami, musíme vypočítať zisk z oboch objednávok individuálne

Zisk z prvej objednávky

Náklady na príležitosti = celkové príjmy - hospodársky zisk

- Prvá objednávka = 7500 INR - ((16 * 100) + 1800)

- Prvá objednávka = INR (7500 - 3400)

- Prvá objednávka = 4100 INR

Zisk z druhého rádu

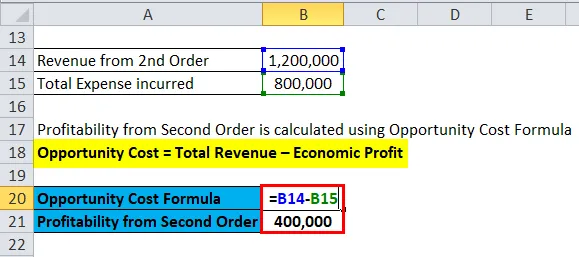

- Druhý rád = INR (4000 * 2) - ((11 * 2 * 100) + (800 * 2))

- Druhá objednávka = 8 000 - 3800 INR

- Druhý príkaz = INR 4200

Záver - Výrobca prijme objednávku č. 2, pretože mu to prinesie omnoho viac zárobkov (INR 4200 oproti INR 4100)

Náklady na príležitosť sú teda INR 4100, ktoré výrobca vymeškal počas svojej podnikateľskej činnosti. Pretože výrobca má časové obmedzenia a môže prijať naraz iba jednu objednávku, tak si zvolil druhú objednávku.

Vzorec nákladov na príležitosti - príklad č. 2

Tata Motors má tri hromadné objednávky a ako najvýnosnejší si môže zvoliť prvé, aby posilnil svoj cash flow, a tak musí zvýšiť svoj pracovný kapitál na spracovanie zvyšných dvoch objednávok. Nájdite najziskovejšiu a najmenej ziskovú zostupne, aby ste ochránili svoj hotovostný zostatok. (Predpokladajme, že všetky predaje sa uskutočňujú na základe hotovosti).

- Objednávka 1: 100 predajných automobilov za každú INR 4, 5 lakh, RM náklady - 80 INR INR, celkové náklady na prácu - 22 lakh INR

- Objednávka 2: 50 predajných automobilov za každú INR 8 lakhov, náklady RM - 95 lakh INR, celkové náklady práce - 45 lakh INR

- Objednávka 3: 20 Nákladné vozidlá na predaj, každá po 22 lakhoch INR, náklady na RM - 1, 12 Cr, celkové náklady práce - 38 lakhov

Riešenie:

Z vyššie uvedeného problému by sme mali vypočítať ziskovosť v každom prípade. Ako všetci vieme, predaje sa uskutočňujú v hotovosti, tak vyšší zisk by podniku pomohol vytvoriť vyšší cash flow a nebol by vyvíjaný tlak na pracovný kapitál, pretože spoločnosť si bude požičiavať menej krátkodobých pôžičiek.

Ziskovosť z prvého poriadku

- Prvá objednávka = INR ((4, 50 000 * 100) - (80, 00 000 + 22, 00 000))

- Prvá objednávka = 4, 50, 00 000 - 1, 02, 00 000 INR

- Prvá objednávka = 3, 48, 00 000 INR

Ziskovosť z druhého rádu

- Druhá objednávka = INR ((8, 00 000 * 50) - (95, 00 000 + 45, 00 000))

- Druhá objednávka = INR (4, 00, 00 000 - 1, 40, 00 000)

- Druhá objednávka = 2, 60, 00 000 INR

Ziskovosť z tretieho poriadku

- Tretia objednávka = INR ((22, 00 000 * 20) - (1, 12, 00 000 + 38, 00 000))

- Tretia objednávka = 4, 40, 00 000 - 1, 50, 00 000 INR

- Tretia objednávka = INR 2, 90, 00 000

Tata Motors teda prijme prvý poriadok ako prvý, potom prijme tretí poriadok a nakoniec prijme druhý poriadok v poradí ziskovosti, aby posilnil svoj pracovný kapitál. Príležitostné náklady po vykonaní prvého príkazu by teda = = INR (2, 9 +2, 6) Cr alebo INR 5, 5 Cr (pretože spoločnosť nevykonala ostatné príkazy a môže sa rozhodnúť nevykonať) a po druhom príkaze náklady na príležitostné náklady bude INR 2, 6 kr.

Vzorec nákladov na príležitosti - príklad č. 3

Larsen a Tubro Ltd majú dva príkazy na vykonanie, ale môžu sa zaviazať iba jedným. Na základe nasledujúcich údajov vyberte, ktorý z nich bude fungovať, a náklady na príležitosti.

- Pri objednávke sa získa príjem vo výške 10 000 000 INR a náklady vo výške 4 000 000 EUR.

- Objednávka dva bude mať výnos vo výške 12 000 000 INR a bude stáť 8 000 000 INR.

Riešenie:

Ziskovosť z prvého poriadku

- Prvá objednávka = 10 000 000 - 4 000 000 INR

- Prvá objednávka = 6 000 000 INR

Ziskovosť z druhého rádu

- Druhá objednávka = 12 000 000 - 8 000 000 INR

- Druhá objednávka = 4 000 000 INR

Preto spoločnosť L&T objedná jeden príkaz a náklady spojené s nevykonaním druhého príkazu by boli 400 000 INR.

Vysvetlenie vzorca nákladov na príležitosti

Vzorec vypočíta najlepšie možnosti a vypočíta druhú najlepšiu možnú možnosť z hľadiska hodnoty, ktorá nebola vybraná v priebehu výroby.

Relevantnosť a použitie vzorca nákladov na príležitosti

- Posudzovanie relatívnych cien komodít

Tento koncept sa veľmi používa na meranie cien alebo hodnoty rôznych komunít, ktoré sa používajú vo výrobnom podniku.

Napríklad podľa teórie ekonómie vieme, že tovar je vzácny a ľudské potreby sú neobmedzené. Konkrétnu komoditu alebo surovinu je možné použiť iba na jeden účel. Takže najlepší možný konečný produkt musí rozhodnúť orgán, ktorý môže lepšie slúžiť ľudským potrebám.

- Rozhodovanie o odmeňovaní alebo odmeňovaní odborníkov

Náklady na príležitosti by sa mohli použiť pri stanovovaní platu za konkrétne zamestnanie. Keď sa vytvorí referenčná hodnota na základe odmeňovania tohto konkrétneho odborníka, keď môže byť ponúknutý na iné pracovné miesto. Podozrivé schopnosti a produktívne mená odborníkov je možné použiť ako referenčnú hodnotu odmeňovania príležitostné náklady.

- Rozdelenie zdrojov

Správne rozdelenie obmedzených zdrojov

Keďže všetci vieme, že zdroje sú nedostatočné, na dosiahnutie optimálnej hodnoty alebo efektívnosti je potrebné rozhodnúť sa o najlepšom možnom využití zdrojov, ktoré by koncovému spotrebiteľovi poskytli najlepšiu spokojnosť. Inými slovami, je potrebné spracovať suroviny na dvere druh výrobkov, ktoré by používateľovi poskytovali optimálnu spokojnosť.

Napríklad, ak sa dá kus dreva použiť na výrobu jedného stola alebo troch stoličiek, mal by sa zvoliť najlepší možný výsledok, ktorý by pomohol viacerým ľuďom.

Kalkulačka nákladov na príležitosti

Môžete použiť nasledujúcu kalkulačku nákladov na príležitosti

| Celkové príjmy | |

| Ekonomický zisk | |

| Vzorec nákladov na príležitosti | |

| Vzorec nákladov na príležitosti | Celkové príjmy - hospodársky zisk |

| = | 0 - 0 |

| = | 0 |

Vzorec nákladov na príležitosti v Exceli (so šablónou Excelu)

Tu urobíme rovnaký príklad vzorca Opportunity Cost v Exceli. Je to veľmi jednoduché a jednoduché.

Náklady na príležitosť môžete ľahko vypočítať pomocou vzorca v poskytnutej šablóne.

Ziskovosť z prvej objednávky sa počíta na základe vzorca nákladov na príležitosti

Ziskovosť z druhého príkazu sa počíta pomocou vzorca nákladov na príležitosti

Odporúčané články

Toto bol sprievodca vzorcom Opportunity Cost. Tu diskutujeme o tom, ako vypočítať náklady na príležitosť spolu s praktickými príkladmi. Poskytujeme tiež kalkulačku nákladov na príležitosť s vynikajúcou šablónou na stiahnutie. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Vzorec nerozdeleného zisku

- Vzorec pre spotrebiteľský prebytok

- Ako vypočítať mieru návratnosti?

- Vypočítajte náklady na predaný tovar