Vysoko nízka metóda (obsah)

- Vysoko nízka metóda

- Príklady vysokej nízkej metódy (so šablónou programu Excel)

Vysoko nízka metóda

V každom podnikaní existujú 3 druhy nákladov: fixné náklady, variabilné náklady a zmiešané náklady (kombinácia fixných a variabilných). Vo veľmi jednoduchom jazyku je teda metóda vysokej nízkej ceny metóda, ktorá sa používa na oddelenie fixných a variabilných nákladov od celkových nákladov. Porovnáva najvyššiu úroveň činnosti a najnižšiu úroveň činnosti a potom porovnáva náklady na každej úrovni. Toto je veľmi dôležitý koncept v nákladovom účtovníctve a je veľmi užitočný pri určovaní fixných a variabilných nákladov súvisiacich s výrobkom, strojovým zariadením atď. A používa sa aj pri rozpočtových činnostiach. Jedná sa o veľmi jednoduchú metódu analýzy nákladov bez toho, aby sme sa museli venovať zložitým výpočtom.

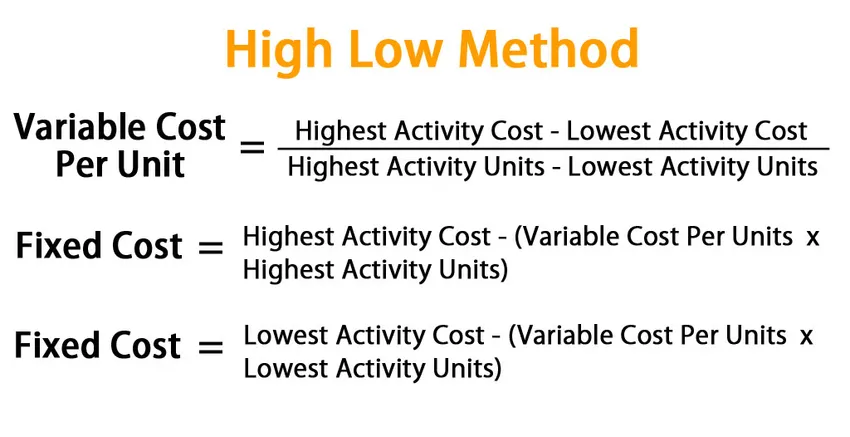

Vzorec pre metódu vysokej nízkej koncentrácie:

Pri metóde s vysokým nízkym nákladom začneme najskôr stanovením variabilných nákladov. Vzorec pre variabilné náklady v tejto metóde je daný:

Variable Cost Per Unit = (Highest Activity Cost – Lowest Activity Cost) / (Highest Activity Units – Lowest Activity Units)

Keď dospejeme k variabilným nákladom, môžeme nájsť celkové variabilné náklady na činnosti a odpočítať túto hodnotu od zodpovedajúcich celkových nákladov a nájsť fixné náklady.

Fixed Cost = Highest Activity Cost – (Variable Cost Per Units * Highest Activity Units)

alebo

Fixed Cost = Lowest Activity Cost – (Variable Cost Per Units * Lowest Activity Units)

Príklady vysokej nízkej metódy (so šablónou programu Excel)

Vezmime príklad, aby sme lepšie porozumeli výpočtu metódy High Low.

Metóda vysokej nízkej hodnoty - príklad č. 1

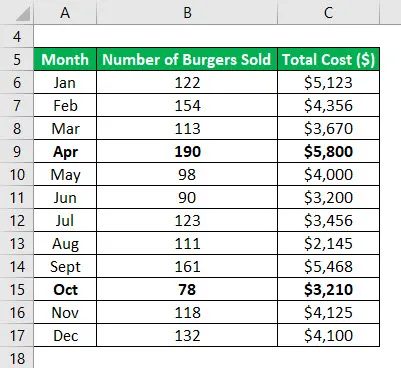

Povedzme, že máte malú firmu a predávate hamburgery. Za posledných 12 mesiacov ste si poznačili, aké boli mesačné náklady a aký počet hamburgerov sa predal v príslušnom mesiaci. Teraz chcete použiť vysokú nízku metódu na oddelenie fixných a variabilných nákladov.

Tabuľka údajov:

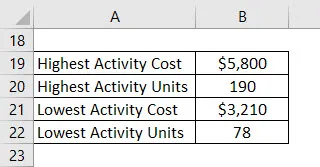

Určite najvyšší a najnižší bod aktivity. Najvyššia aktivita sa tak udiala v mesiaci apríl a najnižšia v mesiaci október.

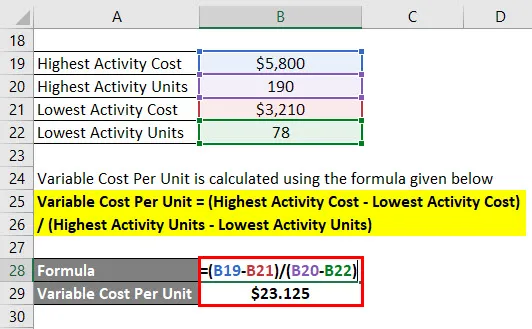

Variabilné náklady na jednotku sa počítajú pomocou vzorca uvedeného nižšie

Variabilné náklady na jednotku = (náklady na najvyššiu aktivitu - najnižšie náklady na činnosť) / (jednotky s najvyššou aktivitou - jednotky s najnižšou aktivitou)

- Variabilná cena za jednotku = (5 800 - 3 210 USD) / (190 - 78)

- Variabilná cena za jednotku = 23, 125 dolárov

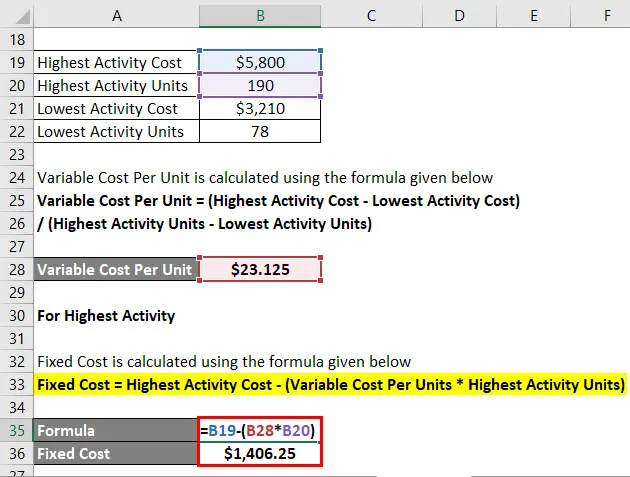

Pre najvyššiu aktivitu

Fixné náklady sa vypočítajú pomocou vzorca uvedeného nižšie

Fixná cena = najvyššia cena aktivity - (variabilná cena za jednotku * jednotky s najvyššou aktivitou)

- Fixná cena = 5 800 $ - (23 125 USD * 190)

- Fixná cena = 1 406, 25 USD

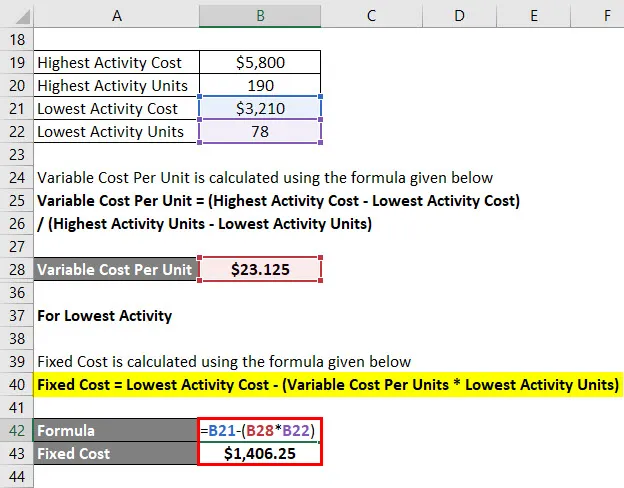

Pre najnižšiu aktivitu

Fixné náklady sa vypočítajú pomocou vzorca uvedeného nižšie

Pevné náklady = najnižšie náklady na činnosť - (variabilné náklady na jednotky * jednotky s najnižšou aktivitou)

- Fixná cena = 3 210 $ (23 235 * 78 USD)

- Fixná cena = 1 406, 25 USD

Takže rovnica celkových nákladov je v zásade daná = 23, 125x + 1406, 25

Kde x je počet predaných hamburgerov v príslušnom mesiaci.

Keďže teraz máte rovnicu celkových nákladov, môžete ju použiť na výpočet svojich nákladov každý mesiac.

Metóda vysokej nízkej hodnoty - príklad č. 2

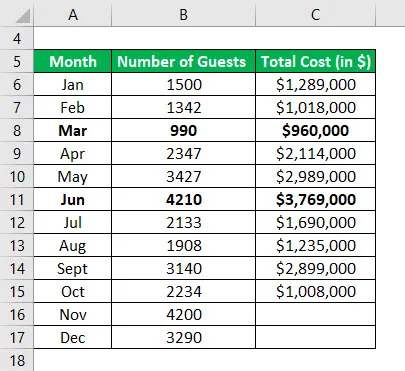

Povedzme, že ste manažérom hotela a skutočne sa zaujímate o náklady, ktoré hotelu vznikajú, a chcete odvodiť model na predpovedanie budúcich nákladov založený na historických nákladoch. Zhromažďovali ste údaje za posledných 10 mesiacov a chcete, aby sa vám zobrazili náklady na nasledujúce 2 mesiace.

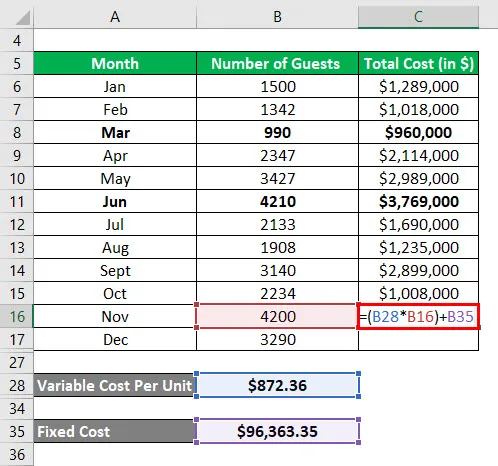

Tabuľka údajov:

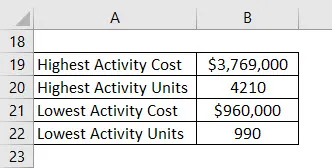

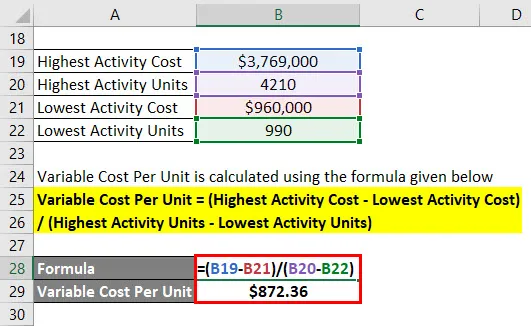

Určite najvyšší a najnižší bod aktivity. Najvyššia aktivita sa tak udiala v júni a najnižšia v marci .

Variabilné náklady na jednotku sa počítajú pomocou vzorca uvedeného nižšie

Variabilné náklady na jednotku = (náklady na najvyššiu aktivitu - najnižšie náklady na činnosť) / (jednotky s najvyššou aktivitou - jednotky s najnižšou aktivitou)

- Variabilná cena za jednotku = (3 769 000 - 960 000 USD) / (4210 - 990)

- Variabilná cena za jednotku = 872, 36 dolárov za jednotku

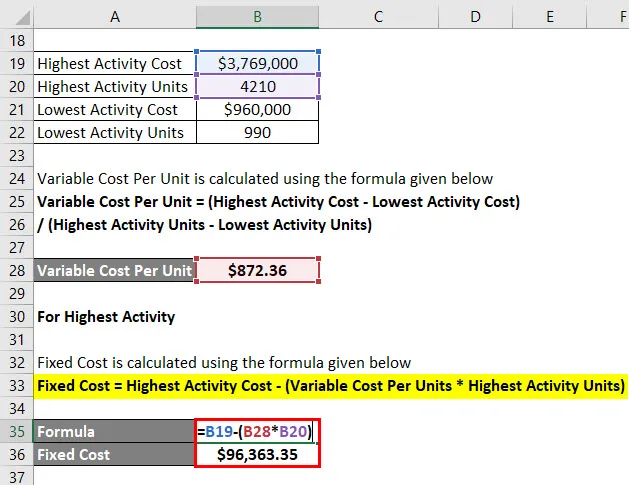

Pre najvyššiu aktivitu

Fixné náklady sa vypočítajú pomocou vzorca uvedeného nižšie

Fixná cena = najvyššia cena aktivity - (variabilná cena za jednotku * jednotky s najvyššou aktivitou)

- Fixná cena = 3 769 000 $ - (872, 36 * 4210)

- Fixná cena = 96 363, 35 USD

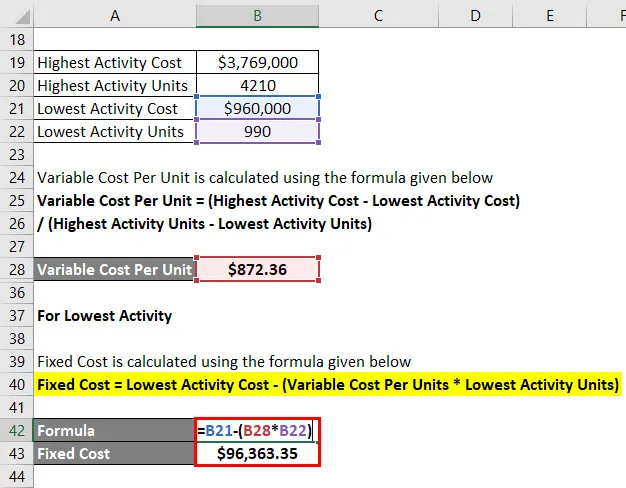

Pre najnižšiu aktivitu

Fixné náklady sa vypočítajú pomocou vzorca uvedeného nižšie

Pevné náklady = najnižšie náklady na činnosť - (variabilné náklady na jednotky * jednotky s najnižšou aktivitou)

- Fixná cena = 960 000 dolárov - (872, 36 * 990 USD)

- Fixná cena = 96 363, 35 USD

Výpočet celkových nákladov

Celkové náklady = (variabilné náklady na jednotku * x) + fixné náklady

Kde x je počet hostí v konkrétnom mesiaci.

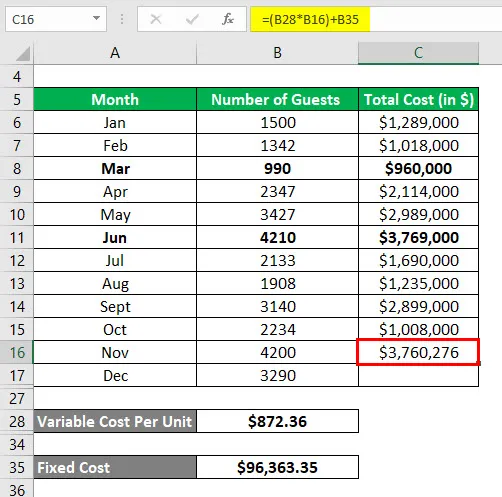

Takže za november sa celkové náklady počítajú ako:

Výsledok bude uvedený nižšie.

- Celkové náklady = (872, 36 * 4200 USD) + 96 363, 35 USD

- Celkové náklady = 3 760 276 dolárov

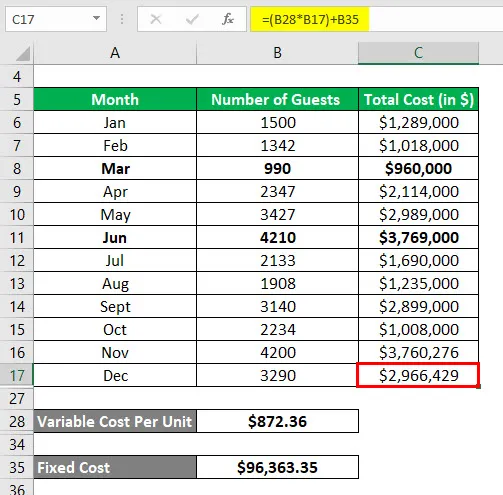

Podobne sa za december vypočítajú celkové náklady takto:

- Celkové náklady = (872, 36 * 3290) + 96 363, 35 USD

- Celkové náklady = 2 966 429 dolárov

vysvetlenie

Aj keď je metóda vysokej nízkej ceny ľahko vypočítateľná a pomáha nám pri predpovedaní budúcich nákladov, nepoužíva sa príliš často, pretože má určité obmedzenia:

- Prvým obmedzením je, že táto metóda predpokladá, že existuje lineárny vzťah medzi nákladmi a aktivitou, čo nie je vždy prípad.

- Po druhé, predpokladá sa iba 2 úrovne aktivity a nie je to správne zobrazenie celého súboru údajov.

- Ak sa v čase menia fixné alebo variabilné náklady, táto metóda to nezachytí.

Z dôvodu všetkých týchto obmedzení nie je táto metóda účinná pri dosahovaní presných a presných výsledkov.

Relevantnosť a použitie metódy s nízkym obsahom

Ako je uvedené vyššie, metóda vysokej nízkej hodnoty je veľmi jednoduchá, ľahko zrozumiteľná a rýchlo sa dá rýchlo obísť. Na použitie metódy vysokej nízkej hodnoty nie sú potrebné žiadne zložité nástroje ani programovanie. S tým sú však spojené určité obmedzenia, ktoré obmedzujú praktické uplatňovanie tohto nástroja. Pri používaní tohto nástroja by sme mali byť veľmi opatrní, pretože je náchylnejšie poskytovať nepresné výsledky. Dôvod je skutočne jednoduchý. Náklady ovplyvňujú rôzne prvky a nemožno ich efektívne predpovedať iba pomocou dvoch premenných. Tiež po určitej úrovni výroby potrebujeme viac fixných investícií a v tomto modeli nie sú zachytené. Pri použití tejto metódy by sme si preto mali dať pozor.

Odporúčané články

Toto bol sprievodca metódou High Low. Tu diskutujeme o tom, ako vypočítať variabilné a fixné náklady pomocou vysokej metódy s príkladmi a šablónou Excel na stiahnutie. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Vzorec pre zmenu čistého pracovného kapitálu

- Sprievodca vzorcom teórie centrálneho limitu

- Ako vypočítať priemerný počet obyvateľov?

- Príklady normálneho distribučného vzorca