Čo je OIBDA?

Skratka „OIBDA“ znamená prevádzkový zisk pred odpismi a amortizáciou. OIBDA ako taká odkazuje na finančnú metriku, ktorá meria prevádzkovú efektívnosť spoločnosti v danom časovom období (zvyčajne rok), pričom vylučuje vplyv kapitálových výdavkov a daňovej štruktúry. Inými slovami, prevádzkový zisk pred odpismi a amortizáciou označuje zisk generovaný hlavnou činnosťou spoločnosti, ktorý nakoniec pokryje požiadavku na prevádzkový kapitál a platbu dlhu.

Keďže OIBDA nie je podľa nariadení GAAP povinná, spoločnosti ho obvykle neuvádzajú ako súčasť svojho finančného podania. Môže sa však vypočítať na základe informácií uvedených vo výkaze ziskov a strát. Zvyšujúci sa prevádzkový zisk pred odpismi a amortizáciou môže naznačovať zlepšenie stupnice alebo ziskovosti alebo kombináciu oboch.

vzorec

Vzorec pre prevádzkové výnosy pred odpismi a amortizáciou možno odvodiť pripočítaním úrokov, daní a odpisov a amortizácie k prevádzkovým výnosom, ktoré vylučujú príjmy z jednorazových zdrojov. Matematicky je reprezentovaný ako,

OIBDA = Operating Income (Excluding Non-Recurring Income) + Interest + Tax + Depreciation & Amortization

Príklady OIBDA (so šablónou programu Excel)

Urobme príklad, aby sme lepšie pochopili výpočet prevádzkového zisku pred odpismi a amortizáciou.

Túto šablónu aplikácie OIBDA Excel si môžete stiahnuť tu - šablónu aplikácie OIBDA ExcelPríklad č. 1

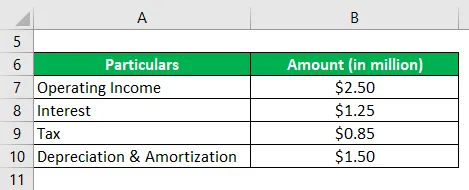

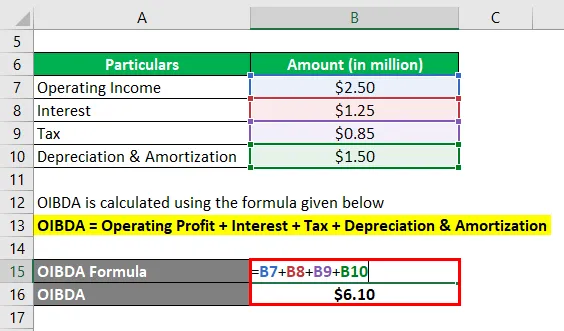

Zoberme si príklad spoločnosti s názvom SDF Inc. na ilustráciu výpočtu OIBDA. Spoločnosť je výrobcom koženej obuvi v dedine Wheeling, Illinois (USA). Podľa výročnej správy spoločnosti za rok 2018 bol jej prevádzkový zisk (po odpočítaní jednorazových výnosov) počas roka 2, 50 milióna USD, zatiaľ čo jej vznikli úrokové náklady vo výške 1, 25 milióna USD, odpisy a amortizácia vo výške 1, 50 milióna USD a zaplatené dane vo výške 0, 85 milióna USD, Vypočítajte OIBDA spoločnosti na základe daných informácií.

Riešenie:

OIBDA sa vypočíta pomocou vzorca uvedeného nižšie

OIBDA = prevádzkový zisk + úrok + daň + odpisy a amortizácia

- = 2, 50 milióna dolárov + 1, 25 milióna dolárov + 0, 85 milióna dolárov + 1, 50 milióna dolárov

- = 6, 10 milióna dolárov

Preto spoločnosť SDF Inc. rezervovala počas roka OIBDA vo výške 6, 10 milióna dolárov.

Príklad č. 2

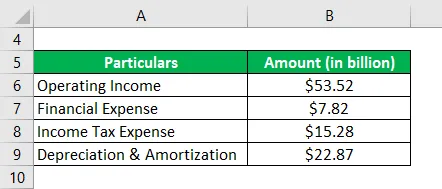

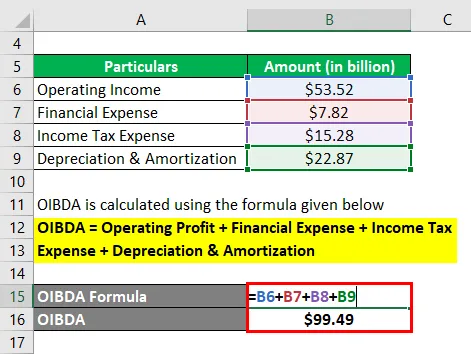

Zoberme si príklad výročnej správy spoločnosti Samsung za rok 2018. Podľa výkazu ziskov a strát spoločnosť v priebehu roka vygenerovala prevádzkový zisk 53, 52 miliárd dolárov, pričom vynaložila finančné výdavky vo výške 7, 82 miliárd dolárov, náklady na odpisy a amortizáciu vo výške 22, 87 miliárd dolárov a zaplatila daň z príjmu vo výške 15, 28 miliárd dolárov. Vypočítajte si OIBDA rezervovanú spoločnosťou Samsung počas roka.

Riešenie:

OIBDA sa vypočíta pomocou vzorca uvedeného nižšie

OIBDA = prevádzkový zisk + finančné náklady + náklady na daň z príjmu + odpisy a amortizácia

- = 53, 52 miliárd dolárov + 7, 82 miliárd dolárov + 15, 28 miliárd dolárov + 22, 87 miliárd dolárov

- = 99, 49 miliárd dolárov

Spoločnosť Samsung preto v priebehu roka spravovala OIBDA vo výške 99, 49 miliárd dolárov.

Odkaz na zdroje: súvaha Samsung

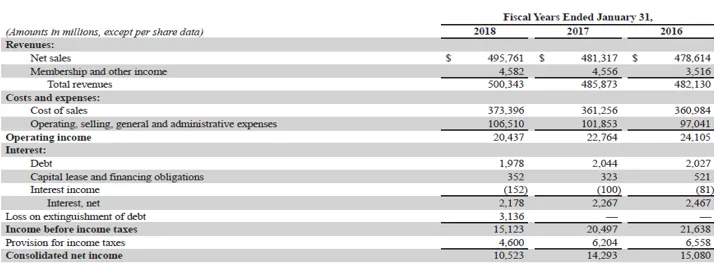

Príklad č. 3

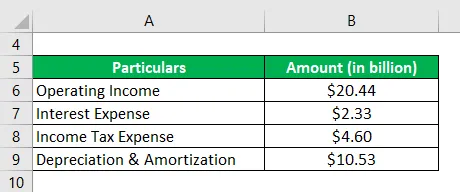

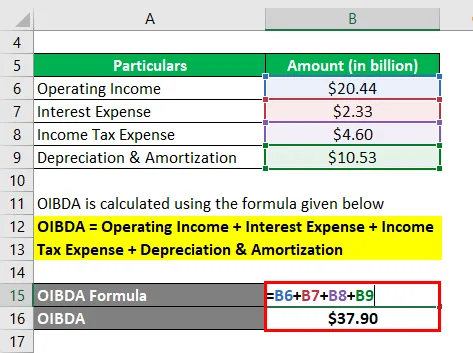

Vezmime si príklad výročnej správy spoločnosti Walmart Inc. za rok 2018, aby sme v priebehu roka skontrolovali jej OIBDA. Podľa výkazu ziskov a strát spoločnosti za rok 2018 spoločnosť vygenerovala prevádzkový zisk vo výške 20, 44 miliárd dolárov, pričom mu vznikli úrokové náklady vo výške 2, 33 miliárd dolárov, odpisy a amortizácia vo výške 10, 53 miliárd dolárov a zaplatené dane z príjmu vo výške 4, 60 miliárd dolárov. Na základe daných informácií stanovte OIBDA spoločnosti Walmart Inc. za rok.

Riešenie:

OIBDA sa vypočíta pomocou vzorca uvedeného nižšie

OIBDA = Prevádzkový výnos + nákladové úroky + daň z príjmu + odpisy a amortizácia

- = 20, 44 miliárd dolárov + 2, 33 miliárd dolárov + 4, 60 miliárd dolárov + 10, 53 miliárd dolárov

- = 37, 90 miliárd dolárov

Preto spoločnosť Samsung v priebehu roka spravovala OIBDA vo výške 37, 90 miliárd dolárov.

Zdrojový odkaz: Súvaha spoločnosti Walmart Inc.

výhody

Medzi výhody OIBDA patrí:

- To umožňuje analytikovi merať zisk generovaný hlavnou činnosťou podniku.

- Môže byť užitočná pri monitorovaní výkonnosti účtovnej jednotky za určité časové obdobie.

- Môže sa použiť ako lepšia náhrada za EBITDA, pretože vylučuje príjmy / výdavky z nepodstatných činností.

obmedzenia

Niektoré z obmedzení OIBDA sú:

- Keďže ide o finančnú metriku, ktorá nie je podľa GAAP, pre výpočet nie je stanovená žiadna štandardná referenčná hodnota. Spoločnosti preto môžu manipulovať s údajom OIBDA vo svoj vlastný prospech.

- Je to absolútna metrika dolára, a preto je potrebné dávať pozor na rozsah činnosti pri vykonávaní akejkoľvek peerovej analýzy. V prípade, že sa rozsah operácií značne líši, možno nebude možné vyvodiť žiadny zmysluplný záver.

záver

OIBDA je teda ďalšou užitočnou finančnou metrikou, ktorú spoločnosti používajú (nie často) na meranie efektívnosti jej prevádzky. V prípade partnerskej analýzy je však dôležité, aby si jeden z nich vybral porovnateľnú škálu, aby bolo možné vyvodiť zmysluplné informácie.

Odporúčané články

Toto je sprievodca OIBDA. Tu diskutujeme o tom, ako sa dá vypočítať pomocou vzorca spolu so stiahnuteľnou šablónou programu Excel a výhodami a obmedzeniami OIBDA. Viac informácií nájdete aj v ďalších navrhovaných článkoch -

- EBITDA

- Zisková marža

- EBITDA Marža

- Náklady na predaný tovar Príklad