Formulár prémiového trhového rizika (obsah)

- Vzorec prémií za trhové riziko

- Kalkulačka prémiového vzorca trhového rizika

- Prémia na trhové riziko v Exceli (so šablónou Excel)

Vzorec prémií za trhové riziko

Prémia za trhové riziko je definovaná ako rozdiel medzi očakávaným výnosom z trhového portfólia a bezrizikovou sadzbou. Trhová riziková prémia, ktorú získame, sa rovná sklonu trhovej línie cenných papierov (SML), grafického znázornenia modelu oceňovania kapitálových aktív (CAPM). CAPM sa používa na výpočet toho, koľko získame z majetkových investícií, čo je najdôležitejším prvkom modernej teórie portfólia a oceňovania diskontovaných peňažných tokov.

Market Risk Premium = Expected Return – Risk-Free Rate

Príklady vzorca prémia za trhové riziko

Vezmime príklad, aby sme lepšie pochopili výpočet trhového rizika.

Túto šablónu Excel Market Premium Premium Formula si môžete stiahnuť tu - Šablónu Excel Market Premium Premium FormulaPrémia na trhové riziko - príklad č. 1

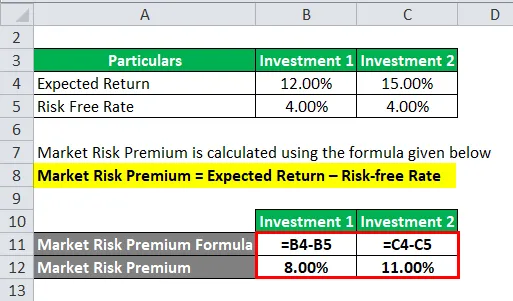

Pozrime sa na príklad, keď sme investovali určitú sumu do dvoch rôznych aktív.

V tomto príklade sme zvážili dve rôzne investície spolu s očakávanou návratnosťou a bezrizikovou mierou pre každú investíciu.

Prémia za trhové riziko sa vypočíta pomocou vzorca uvedeného nižšie

Prémia za trhové riziko = očakávaný výnos - bezriziková miera

Pre investície 1

- Prémia za trhové riziko = 12% - 4%

- Prémia za trhové riziko = 8%

Pre investície 2

- Prémia za trhové riziko = 15% - 4%

- Prémia za trhové riziko = 11%

Väčšinu času musíme vychádzať z našich očakávaných výnosov z historických údajov. To znamená, že bez ohľadu na to, čo investor očakáva mieru návratnosti, rozhoduje o výške poistného.

Vzorec prémií za trhové riziko - príklad č. 2

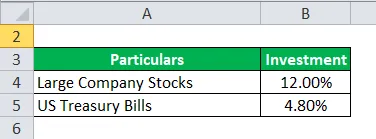

Prémia za trhové riziko a prémia za akciové riziko sa navzájom líšia z hľadiska rozsahu a koncepcie. Teraz urobte príklad prémie za akciové riziko, keď sa kapitál považuje za jeden druh investičného nástroja.

Nie, hlboko sa ponoríme do prémie za akciové riziko. Akciová riziková prirážka vypočíta rozdiel medzi očakávaným výnosom zo špecifického kapitálu vloženého do neho a bezrizikovou sadzbou.

Povedzme, že investor má záujem zarobiť si peniaze, akcie veľkých spoločností 12, 00% a americké pokladničné poukážky 4, 80%.

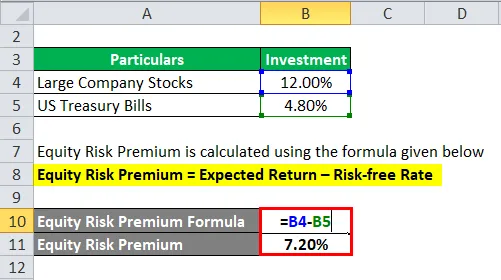

Prémia za akciové riziko sa vypočíta pomocou vzorca uvedeného nižšie

Prémia za akciové riziko = očakávaný výnos - bezriziková miera

- Prémia za akciové riziko = 12% - 4, 80%

- Prémia za akciové riziko = 7, 20%

Teraz vypočítavame prémiu za trhové riziko. Vypočítali sme teda rizikovú prémiu vo výške 7, 20%, ktorú by investor zaplatil.

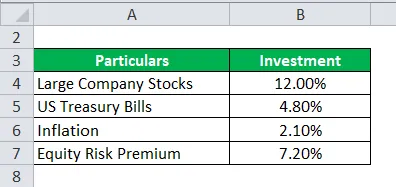

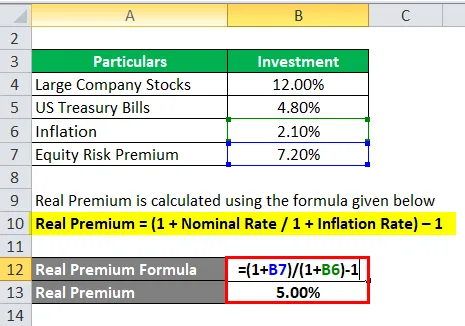

Vzorec prémií za trhové riziko - príklad č. 3

Pokračovanie vyššie uvedeného príkladu, tj príklad č. 2. Vypočítajte skutočnú prémiu.

Aby sme mohli vypočítať model očakávania, musíme vziať historické údaje z toho istého trhu alebo z nejakého nápadu, aby sme z toho mohli čerpať očakávaný výnos, ak je na poistnom veľa.

Teraz potrebujeme počítať skutočnú prémiu za túto bežnú prémiu alebo prémiu.

Skutočná prémia sa počíta pomocou vzorca uvedeného nižšie

Skutočná prémia = (1 + nominálna sadzba / 1 + miera inflácie) - 1

- Skutočná prémia = (1 + 7, 20% / 1 + 2, 10%) - 1

- Skutočná prémia = 5%

Reálna prémia je užitočnejšia z hľadiska údajov o inflácii a skutočnom živote a existuje menšia pravdepodobnosť zlyhania očakávania, keď investor očakáva niečo lepšie.

vysvetlenie

Trhová riziková prémia predstavuje dodatočnú sumu, ktorú by investor získal pri tejto investícii, pričom by držal rizikové trhové portfólio nad bezrizikovými aktívami.

Analytici a investori bežne používajú trhovú rizikovú prémiu na výpočet prijateľnej miery návratnosti, ktorá je súčasťou modelu oceňovania kapitálových aktív (CAPM). V centre CAPM je koncept rizika (volatilita výnosov) a odmena (miera návratnosti). Investori očakávajú najvyššiu investíciu spolu s najnižšou možnou volatilitou výnosov.

Ako určiť prémiu za trhové riziko?

Existujú tri koncepty, pomocou ktorých meráme prémiu za trhové riziko.

- Požadovaná prémia za trhové riziko - je to rozdiel medzi minimálnou mierou, ktorú môžu investori očakávať pri investovaní do akéhokoľvek investičného nástroja, a bezrizikovou sadzbou.

- Prémia za historické trhové riziko - Používa sa na určenie výnosu získaného z minulej investičnej výkonnosti, ktorá sa používa na výpočet prémie. Je to rozdiel medzi historickým trhovým kurzom konkrétneho trhu, napr. NYSE (New York Stock Exchange) a bezrizikovou sadzbou.

- Očakávaná prémia za trhové riziko - úplne záleží na očakávaní návratnosti investora.

Očakávané trhové riziko a požadovaná prémia sa však medzi investormi líšia. Investor sa musí oveľa viac obťažovať s nákladmi na kapitál, ktoré potrebuje pri výpočte, a investíciou, ktorú by urobil.

Pokiaľ ide o prémiu za historické trhové riziko, výnosy väčšinou závisia od nástroja, ktorý analytik používa. Hlavní analytici kladú väčší dôraz na S&P 500 ako referenčnú hodnotu na výpočet minulej výkonnosti.

Výnos štátnych dlhopisov je s ním spojený len s malým alebo žiadnym rizikom a považuje sa to za faktor pri výpočte výnosov bez rizika.

Na výpočet prémie za trhové riziko existuje určitý súbor postupov.

Krok 1 : Odhadnite celkový očakávaný výnos zo zásob.

Krok 2 : Odhadnite očakávaný výnos bezrizikového dlhopisu

Krok 3 : Odčítajte vyššie uvedené kroky a získaný rozdiel je prémia za trhové riziko.

Relevantnosť a použitie vzoru prémií za trhové riziko

Prémia za trhové riziko sa vypočíta na základe rozdielu očakávanej návratnosti cien a bezrizikovej sadzby, ktorá je súčasťou modelu oceňovania kapitálových aktív. V CAPM sa návratnosť aktíva vypočíta ako súčet bezrizikovej sadzby a produktu poistného od beta aktíva. Beta rovnice hovorí viac o rizikovosti aktíva vzhľadom na trh. Podobne je poistné upravené o riziko aktíva.

Aktívum s nulovým rizikom predstavuje nulovú beta, bez rizika. Na druhej strane, s vysoko rizikovými aktívami by beta bola 0, 8, ktoré by považovali takmer úplnú prémiu. A pri hodnote 1, 5 beta je to úplne nestále.

Obmedzenie tohto modelu

- Nepresný model, výpočet sa vykonáva na základe investora.

- Výpočet trhového rizika na základe historických cien.

- Miera inflácie sa nezohľadňuje.

Kalkulačka prémiového vzorca trhového rizika

Môžete použiť nasledujúcu kalkulačku trhového rizika

| Očakávaný návrat | |

| Bezriziková miera | |

| Vzorec prémií za trhové riziko | |

| Prémia na trhové riziko | Očakávaný výnos - bezriziková miera |

| = | 0 - 0 |

| = | 0 |

Prémia na trhové riziko v Exceli (so šablónou Excelu)

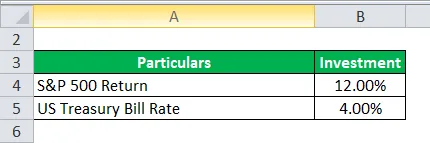

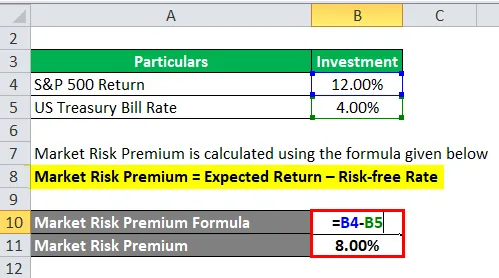

Tu urobíme ďalší príklad vzorca Trhové riziko v Exceli. Je to veľmi jednoduché a jednoduché.

Teraz si zoberieme príklad z reálneho života nižšie na výpočet trhovej rizikovej prémie

Prémia za trhové riziko sa vypočíta pomocou vzorca uvedeného nižšie

Prémia za trhové riziko = očakávaný výnos - bezriziková miera

- Prémia za trhové riziko = 12% - 4%

- Prémia za trhové riziko = 8%

Odporúčané články

Toto bol sprievodca vzorcom prémia za trhové riziko. Tu diskutujeme o tom, ako vypočítať prémiu za trhové riziko spolu s praktickými príkladmi. Poskytujeme tiež kalkulačku Market Risk Premium s excelovateľnou šablónou na stiahnutie. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Ako vypočítať sadzbu kupónu?

- Sprievodca vzorcom nákladov na kapitál

- Vzorec pre voľný cash flow

- Vzorec ekvivalentu výnosov z dlhopisov