Vzorec faktoru súčasnej hodnoty (obsah)

- Vzorec faktoru súčasnej hodnoty

- Kalkulačka súčasnej hodnoty

- Vzorec faktoru súčasnej hodnoty v Exceli (so šablónou programu Excel)

Vzorec faktoru súčasnej hodnoty

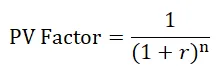

Vzorec faktoru súčasnej hodnoty:

- r = miera návratnosti

- n = počet rokov / období

Faktor súčasnej hodnoty sa používa na výpočet súčasnej hodnoty všetkých budúcich hodnôt, ktoré sa majú prijať. Funguje na koncepcii peňazí s časovou hodnotou. Časová hodnota peňazí je koncept, ktorý hovorí, že suma prijatá dnes je cennejšia ako rovnaká suma prijatá v budúcnosti.

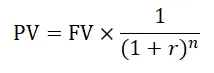

Odvodenie vzorca faktoru súčasnej hodnoty

Kde,

- PV = súčasná hodnota

- FV = budúca hodnota

- r = miera návratnosti

- n = počet rokov / období

Príklad vzorca faktor súčasnej hodnoty

Spoločnosť Z predala tovar spoločnosti M za Rs. 5000. Spoločnosť M poskytla spoločnosti Z ponuku, že buď spoločnosť M platí Rs. 5000 okamžite alebo zaplatte Rs. 5500 po dvoch rokoch. Diskontná sadzba je 8%.

Túto šablónu faktora súčasnej hodnoty si môžete stiahnuť tu - šablónu faktora súčasnej hodnotyTeraz, aby sme pochopili, ktorý z týchto riešení je lepší, tj či by spoločnosť Z mala vziať Rs. 5000 dnes alebo Rs. 5500 po dvoch rokoch je potrebné vypočítať súčasnú hodnotu Rs. 5500 o súčasnej úrokovej sadzbe a potom ju porovnajte s Rs. 5000, ak je súčasná hodnota Rs. 5500 je vyššia ako Rs. 5 000, potom je pre spoločnosť Z lepšie vziať si peniaze po dvoch rokoch, inak si vezmite Rs. 5 000 dnes.

- PV = FV * (1 / (1 + r) n )

- PV = 5500 * (1 / (1 + 8%) 2 )

- PV = Rs. 4715

Ako súčasná hodnota Rs. 5500 po dvoch rokoch je nižšia ako Rs. 5000, pre spoločnosť Z je lepšie vziať Rs. 5 000 dnes.

Vysvetlenie vzorca Faktor Faktorov

Súčasná hodnota znamená dnešnú hodnotu peňažných tokov, ktoré sa majú prijať v budúcom časovom období, a vzorec faktora súčasnej hodnoty je nástroj / vzorec na výpočet súčasnej hodnoty budúceho peňažného toku. Koncept súčasnej hodnoty je užitočný pri rozhodovaní tým, že sa posudzuje súčasná hodnota budúcich peňažných tokov. V situácii, keď sa musíte rozhodnúť, či chcete prijať alebo zaplatiť akúkoľvek sumu dnes alebo v budúcnosti, hodnotenie súčasnej hodnoty budúcich peňažných tokov pomáha pri prijímaní účinných rozhodnutí porovnaním dnešných peňažných tokov so súčasnou hodnotou budúcich peňažných tokov.

Súčasná hodnota budúcich peňažných tokov nie je nič iné ako vnútorná hodnota peňažných tokov, ktoré majú byť prijaté v budúcnosti. Je to reprezentatívna suma, ktorá uvádza, že namiesto toho, aby ste čakali na budúce peňažné toky, ak chcete túto sumu dnes, koľko by ste dostali. Je zrejmé, že súčasná hodnota budúcich peňažných tokov je nižšia ako budúce peňažné toky v absolútnom zmysle, pretože je založená na koncepcii časovej hodnoty peňazí. Podľa koncepcie časovej hodnoty peňazí by dnes prijaté peniaze mali vyššiu hodnotu v porovnaní s peniazmi získanými v budúcnosti, pretože peniaze, ktoré sme dnes dostali, môžu byť reinvestované, aby na nich mohli získať úroky. Peniaze dnes prijaté tiež znižujú riziko neistoty. Stručne povedané, dlhší čas na získanie peňazí bude nižšia ako jeho súčasná hodnota.

Veľmi dôležitou súčasťou faktora súčasnej hodnoty je diskontná sadzba. Diskontná sadzba je sadzba, pri ktorej sa určuje hodnota budúceho peňažného toku. Diskontná sadzba závisí od bezrizikovej sadzby a rizikovej prémie investície. Každý tok peňažných tokov môže byť diskontovaný s rôznou diskontnou sadzbou, a to z dôvodu kolísania očakávanej miery inflácie a rizikovej prémie, ale z dôvodu jednoduchosti zvyčajne uprednostňujeme použitie jednej diskontnej sadzby. Diskontná sadzba je veľmi podobná úrokovej sadzbe, tj ak investujete do vládneho cenného papiera, potom sú úrokové sadzby nízke, pretože sa považujú za bezrizikové, podobne sú úrokové sadzby FD vyššie ako vládne cenné papiere z dôvodu vyššieho rizika ako štátne cenné papiere, a podobne v podnikových vkladoch rôznych spoločností s rôznym úverovým ratingom.

Diskontná sadzba rizikovej investície bude preto vyššia, pretože naznačuje, že investor očakáva vyššiu návratnosť rizikovej investície.

Význam a použitie faktora súčasnej hodnoty

Koncept súčasnej hodnoty je veľmi užitočný pri rozhodovaní založenom na technikách kapitálového rozpočtovania alebo pri dosahovaní správneho ocenenia investície. Preto je dôležité, aby tí, ktorí sa podieľajú na rozhodovaní na základe kapitálového rozpočtovania, výpočtu ocenenia investícií, spoločností atď.

Faktor súčasnej hodnoty tiež slúži ako základ pre ďalšie zložité vzorce pre zložitejšie rozhodovanie, ako je vnútorná miera návratnosti, diskontovaná návratnosť, čistá súčasná hodnota, atď. Je tiež užitočné v každodennom živote osoby, napríklad porozumieť súčasnej hodnote EMI na pôžičku na bývanie alebo súčasnej hodnote investície s pevným výnosom atď.

Kalkulačka súčasnej hodnoty

Môžete použiť nasledujúcu kalkulačku súčasnej hodnoty

| r | |

| n | |

| Faktor Faktorov | |

| Faktor Faktorov | = |

|

|||||

| = |

|

Vzorec faktoru súčasnej hodnoty v Exceli (so šablónou programu Excel)

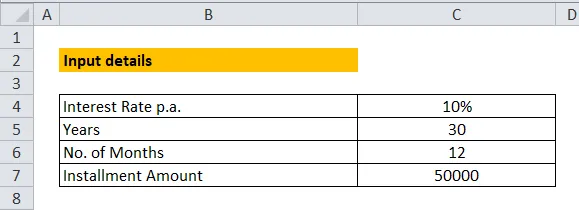

V tomto príklade sme sa pokúsili vypočítať súčasnú hodnotu EMI pre domáci úver pomocou vzorca Faktor. Ako je znázornené na obrázku b, predpokladali sme ročnú úrokovú sadzbu 10% a mesačnú splátku EMI na 30 rokov. Predpokladaná splátka je Rs. 50, 000.

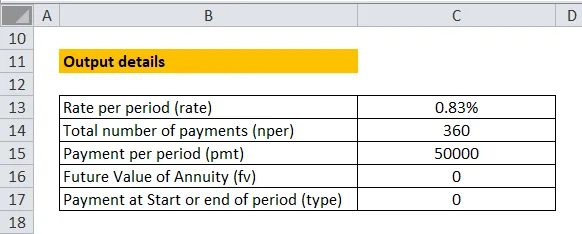

Aby sme mohli vypočítať súčasnú hodnotu, s použitím vzorca Faktor vo Exceli, musíme porozumieť zložkám vzorca. Zložky FV sú nasledujúce:

Sadzba - Sadzba je úroková sadzba alebo diskontná sadzba použitá na diskontovanie budúceho peňažného toku. Ako už bolo uvedené, môže existovať iná miera peňažných tokov v rôznom časovom období na základe inflácie a rizikovej prémie, ale na účely jednoduchosti použijeme jednotnú sadzbu na diskontovanie peňažných tokov v rôznych časových intervaloch.

Je potrebné poznamenať, že použitá sadzba musí byť stanovená na obdobie, v našom príklade sme predpokladali úrokovú sadzbu 10% ročne, avšak odliv hotovosti vo forme EMI sa bude vyskytovať mesačne, preto sme rozdelili 10% o 12, aby sa dosiahla mesačná sadzba, tj sadzba za obdobie.

NPER - NPER je celkový počet platieb. V našom príklade sme každý rok vynásobili 30 rokov 12 mesiacmi, aby sme dospeli k celkovému počtu platieb.

PMT - PMT znamená platbu za obdobie. V našom príklade Rs. 50 000 EMI sa musí platiť mesačne a platí sa za obdobie.

FV - FV znamená budúca hodnota dôchodku. Znamená to, že hodnota má byť prijatá na konci obdobia. Je nepovinné poskytnúť vstup pre „FV“ a ak sa nevyplní, považuje sa za 0.

Typ - Typ pomáha určiť, či sa platba začne na začiatku alebo na konci obdobia. Ak zadáte „0“, platba sa bude posudzovať na konci obdobia, zatiaľ čo v prípade „1“ sa platby považujú za vykonané na začiatku obdobia. Je tiež voliteľné poskytnúť vstup pre „typ“ a ak sa ponechá prázdny, považuje sa za 0.

Teraz, aby sme mohli vypočítať, súčasnú hodnotu v Exceli, použite vzorec Faktor Faktoru, tj PV (rýchlosť, nper, pmt, fv, typ)

Odporúčané články

Toto bol sprievodca vzorcom Faktor súčasnej hodnoty. Tu diskutujeme o jeho použitiach spolu s praktickými príkladmi. Poskytujeme vám tiež kalkulačku súčasnej hodnoty s možnosťou stiahnutia z Excel šablóny. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Príklady vzorca obratu pohľadávok

- Hlavné rozdiely - rastové zásoby verzus hodnota zásob

- Sprievodca firemnou kultúrou a hodnotami

- Príklady hodnoty terminálu dcf