Vzorec nákladov na predaný tovar (obsah)

- Náklady na predaný tovar

- Kalkulačka nákladov na predaný tovar

- Náklady na predaný tovar v Exceli (so šablónou Excelu)

Náklady na predaný tovar

Rozpätie medzi ponukou a dopytom je rozdiel medzi cenou ponuky a cenou, ktorú predajcovia ponúkajú, a je zdrojom kompenzácie obchodníka.

Tu je vzorec Náklady na predaj tovaru -

Príklady nákladov na predaný tovar

Vezmime si príklad a zistíme cenu tovaru predaného pre spoločnosť: -

Túto šablónu nákladov na tovar predaný vzorec Excel si môžete stiahnuť tu - šablónu nákladov na predaný tovar ExcelVzorec Náklady na predaný tovar - príklad č. 1

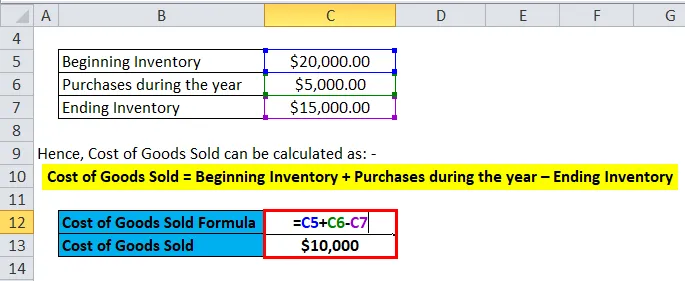

Zoberme si príklad spoločnosti A, ktorá má počiatočný inventár vo výške 20000 dolárov. Spoločnosť nakupuje suroviny a používa prácu na výrobu tovaru, ktorý predáva, a celková hodnota za to je 5 000 dolárov. Konečný inventár na konci roka je 15 000 dolárov.

Náklady na predaný tovar sa preto môžu vypočítať ako: -

- Náklady na predaný tovar = Začiatok zásoby + nákupy počas roka - Koniec zásoby

- Náklady na predaný tovar = 2 200 000 + 5 000 - 15 000 USD

- Cena predaného tovaru = 10 000 USD

Vzorec nákladov na predaný tovar - príklad č. 2

Vezmime príklad HUL a predpokladajme, že na rok 2017 - 1818 bol počiatočný inventár Rs 12 000 Cr a konečný inventár bol Rs 15000 Cr. Nákupy zásob v obchode boli 6 000 Cr.

Náklady na predaný tovar sa preto môžu vypočítať ako: -

- Náklady na predaný tovar = Začiatok zásoby + nákupy počas roka - Koniec zásoby

- Náklady na predaný tovar = 12 000 + 6 000 - 15 000

- Náklady na predaný tovar = 3 000 Cr

Náklady na recept na predaj tovaru - príklad č. 3

Vezmime si ďalší jednoduchý príklad pre výrobcu automobilov Ferrari, ak počiatočný inventár bol 20 miliónov dolárov a konečný inventár bol 18 miliónov dolárov. Nákupy za tento rok boli 5 miliónov dolárov.

Náklady na predaný tovar sa preto môžu vypočítať ako: -

- Náklady na predaný tovar = Začiatok zásoby + nákupy počas roka - Koniec zásoby

- Náklady na predaný tovar = 20 miliónov dolárov + 5 miliónov dolárov - 18 miliónov dolárov

- Náklady na predaný tovar = 7 miliónov dolárov

Vysvetlenie nákladov na predaný tovar

Náklady na predaný tovar alebo COGS možno vysvetliť ako náklady spoločnosti na získanie alebo výrobu výrobkov, ktoré predáva na trhu. Jediné náklady, ktoré sa môžu zahrnúť do výpočtu COGS, sú náklady, ktoré priamo súvisia s výrobou nákladov každej spoločnosti. Tieto náklady sú nákup surovín, náklady na prácu a režijné náklady na výrobu. Napríklad pre spoločnosť, ako je Ferrari, sú priame náklady, ktoré sa môžu spájať s COGS, súčasti, ktoré sa používajú pri výrobe automobilu Ferrari, a náklady na pracovnú silu, ktoré sa používajú na jeho výrobu. Náklady, ktoré nie je možné zahrnúť do Náklady na predaj tovaru, sú náklady na odoslanie automobilu konkrétnemu predajcovi alebo náklady na predaj pracovnej sily pri predaji automobilu. Ďalším dôležitým bodom, ktorý treba poznamenať, je, že vozidlá Ferrari, ktoré spoločnosť nedokázala predať, náklady s tým spojené nebudú súčasťou COGS.

Existujú tiež rôzne metodiky výpočtu počiatočnej a konečnej zásoby, ktoré by mohli zmeniť výšku nákladov na tovar predaný spoločnosti. Spoločnosti zvyčajne používajú tri metódy - First In First Out (FIFO), Priemerné náklady a Last In First Out (LIFO).

FIFO: - Pri metóde FIFO sa predpokladá, že najskorší inventár, ktorý sa vyrobil alebo kúpil, sa predáva ako prvý. Takže v prípade inflačného prostredia, kde rastú ceny, bude každá spoločnosť predávať najskôr najlacnejšie produkty, čo bude mať za následok vyšší čistý príjem.

Priemerné náklady: - Pri tejto metóde sa používajú priemerné náklady na všetok nakúpený tovar a na základe nákladov na výrobok sa odhaduje hodnota nákladov na predaný tovar. Táto metóda je najvhodnejšia, pretože zabraňuje nezrovnalostiam spôsobeným inflačným alebo deflačným prostredím.

LIFO: - V metóde LIFO sa predpokladá, že posledný inventár, ktorý bol vyrobený alebo kúpený, sa predáva ako prvý. V období stúpajúcich cien sa teda čistý príjem ktorejkoľvek spoločnosti zníži, pretože najdrahšie výrobky sa budú predávať najskôr, čo povedie k vyšším nákladom na predaný tovar.

Význam a použitie nákladov na predaný tovar

Cena predaného tovaru je jednou z dôležitých finančných ukazovateľov a je viditeľná vo výkaze ziskov a strát spoločnosti. Táto metrika sa používa na odpočítanie výnosov spoločnosti na odhad hrubého zisku akejkoľvek spoločnosti. Hrubá zisková marža, ktorá je hrubým ziskom / príjmami, sa potom používa na odhad, či spoločnosť efektívne využíva svoje výrobné procesy a svoju prácu. Akékoľvek zvýšenie COGS môže naznačovať, že spoločnosť musí znášať vysoké náklady na suroviny alebo zvýšené náklady na pracovnú silu, ktoré by mohli mať vplyv na jej konečný výsledok.

S COGS sa však dá ľahko manipulovať v dôsledku rôznych účtovných metód diskutovaných vyššie, aby sa získali falošné dojmy z celkových ziskov. Existujú aj ďalšie metodiky, ako napríklad zvýšenie režijných nákladov na výrobu, nafúknutie zliav a návratnosti dodávateľom a zmena skutočného množstva zásob na konci roka. Ak je konečný inventár vyšší ako skutočný, povedie to k nedostatočnému vykazovaniu COGS, čo zvýši čistý príjem. Preto musia investori postupovať opatrne, ak dôjde k náhlym zmenám COGS.

Kalkulačka nákladov na predaný tovar

Môžete použiť nasledujúcu kalkulačku nákladov na tovar

| Začiatočný inventár | |

| Nákupy počas roka | |

| Ukončenie inventára | |

| Náklady na predaný tovar | |

| Náklady na predaný tovar Formule = (Počiatočná inventúra + nákupy počas roka) - Konečná inventúra |

| (0 + 0) - 0 = 0 |

Náklady na predaný tovar v Exceli (so šablónou Excelu)

Tu urobíme rovnaký príklad vzorca Cena tovaru predaného v Exceli. Je to veľmi jednoduché a jednoduché. Musíte zadať tri vstupy, tj Začiatočný inventár, Nákupy počas roka a Konečný inventár

Náklady na predaný tovar môžete ľahko vypočítať pomocou vzorca v poskytnutej šablóne.

záver

Cena tovaru je dôležitou metrikou, ktorá sa používa na určenie hrubého zisku spoločnosti. Existujú rôzne účtovné metodiky, ako napríklad FIFO, LIFO a metóda priemerných nákladov na určenie počiatočného a konečného stavu zásob spoločnosti. Meranie zásob sa potom používa na výpočet ceny tovaru predaného pre spoločnosť. Investori musia venovať osobitnú pozornosť, ak dôjde k veľkým zmenám COGS, pretože tieto sa dajú ľahko modifikovať v dôsledku rôznych účtovných metodík.

Odporúčané články

Toto bol sprievodca vzorcom Cena za tovar. Tu diskutujeme o jeho použitiach spolu s praktickými príkladmi. Poskytujeme vám tiež kalkulačku nákladov na predaj tovaru so šablónou Excel na stiahnutie. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Sprievodca po pravidle 72

- Vzorec pre pomer obratu zásob

- Vypočítajte čistý pracovný kapitál pomocou vzorca

- Vzorec čistej úrokovej marže

- Druhy a príklad metódy účtovania