Rozdiel medzi nákladmi na predaj a nákladmi na predaný tovar

Analýza nákladov akejkoľvek spoločnosti je dôležitým aspektom a dôležitou analýzou, ktorá sa musí vykonať pri investičných rozhodnutiach spoločnosti a získavaní dôležitých informácií z nej. Náklady na predaj vs Náklady na predaný tovar sú dva dôležité aspekty každého podnikania, ktoré je potrebné podrobne analyzovať, keď sa rozhodujete investovať do akejkoľvek spoločnosti z dlhodobého alebo krátkodobého hľadiska. V tomto článku sa pokúsime porozumieť základným rozdielom a kľúčovému aspektu oboch metód.

Porovnanie nákladov na predaj medzi nákladmi na predaj a nákladmi na predaný tovar (infografika)

Nižšie je uvedený 6 najlepších rozdielov medzi nákladmi na predaj a cenou predaného tovaru

Kľúčové rozdiely medzi nákladmi na predaj a nákladmi na predaný tovar

Poďme diskutovať o niektorých hlavných rozdieloch medzi nákladmi na predaj a cenou predaného tovaru:

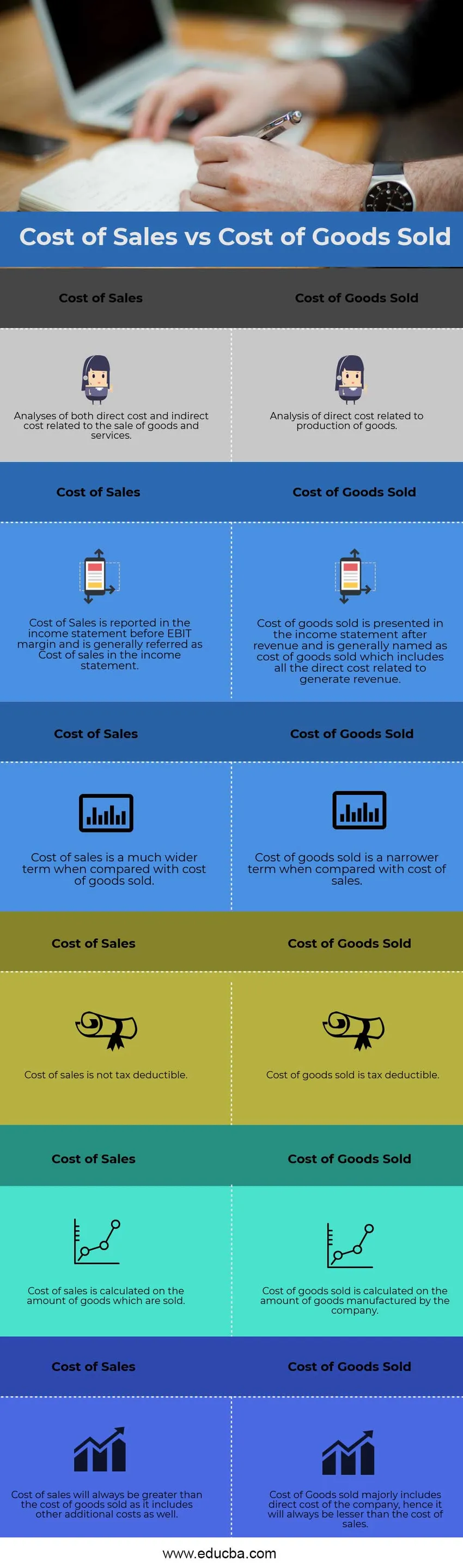

- Kľúčový rozdiel medzi nákladmi na predaj a nákladmi na predaný tovar je v tom, že náklady na predaný tovar sa týkajú analýzy priamych nákladov súvisiacich s výrobou tovaru a do nákladov na predaný tovar nie sú zahrnuté žiadne nepriame náklady. Náklady na predaný tovar odrážajú zmeny stavu zásob a pohyb obežných aktív a to, ako dobre sa zásoby prevádzajú v hotovosti

- Ďalším významným rozdielom medzi nákladmi na predaný tovar a predajnými nákladmi je suma, ktorú spoločnosť vynaložila na predaj tovaru v konkrétnom účtovnom období, sú náklady na predaj. Keďže, na druhej strane, náklady na predaný tovar nie sú potrebné, čo znamená, že spoločnosť všetky predané výrobky predáva, najmä ak spoločnosť prechádza sezónnym predajom alebo ak má podnik, ktorý sa časom mení.

- Náklady na predaný tovar sa zvyčajne nachádzajú v spoločnostiach zaoberajúcich sa výrobou tovaru a služieb alebo obchodom s tovarom a službami. Na druhej strane cena predaného tovaru je všeobecnejším pojmom všeobecne a používa sa aj v účtovníctve. Týka sa to buď predaja tovaru alebo služieb

- Náklady na predaj nie sú vždy konzistentné medzi spoločnosťami v rámci alebo mimo odvetvia, pretože každá spoločnosť má svoje vlastné náklady na predaj a v účtovných zásadách sa nenachádza žiadna štandardizácia, podľa ktorej sa na výpočet pojmu náklady na predaj môžu použiť iba určité náklady. Na druhej strane, náklady na predaný tovar majú viac-menej rovnaké položky v oddiele poznámky k účtom nákladov na predaný tovar, ktoré priamo súvisia s výrobou tovaru, nomenklatúra sa zmení, ale povaha týchto nákladov je viac-menej rovnaké

Porovnávacia tabuľka nákladov na predaj verzus cena predaného tovaru

Pozrime sa na prvých 6 Porovnanie medzi nákladmi na predaj a cenou predaného tovaru

|

Náklady na predaj | Cena predaného tovaru |

| Analýzy priamych aj nepriamych nákladov súvisiacich s predajom tovaru a služieb | Analýza priamych nákladov spojených s výrobou tovaru |

| Náklady na predaj sa vykazujú vo výkaze ziskov a strát pred maržou EBIT a vo výkaze ziskov a strát sa vo všeobecnosti uvádzajú ako náklady na predaj | Náklady na predaný tovar sa vykazujú vo výkaze ziskov a strát po výnosoch a vo všeobecnosti sa označujú ako náklady na predaný tovar, ktoré zahŕňajú všetky priame náklady súvisiace s vytvorením výnosov |

| Náklady na predaj sú oveľa širším pojmom v porovnaní s nákladmi na predaný tovar | Cena predaného tovaru je v porovnaní s predajnými nákladmi užšia |

| Náklady na predaj nie sú daňovo uznateľné | Náklady na predaný tovar sú odpočítateľné z daní |

| Náklady na predaj sa vypočítavajú na základe počtu predaných tovarov | Náklady na predaný tovar sa vypočítavajú na základe počtu výrobkov vyrobených spoločnosťou |

| Náklady na predaj budú vždy vyššie ako náklady na predaný tovar, pretože zahŕňajú aj ďalšie dodatočné náklady | Náklady na predaný tovar zahŕňajú hlavne priame náklady spoločnosti, a preto vždy budú nižšie ako náklady na predaj |

záver

Každý podnik by mal kriticky analyzovať tieto dve hlavné koncepcie nákladov a mal by vykonať podrobnú analýzu nákladov na každú jednotlivú položku nákladov. Analýza priamych nákladov na vyrobený tovar pomáha spoločnosti predpovedať jej zásoby, pretože spoločnosť môže produkovať viac do budúcnosti, keď je surovina vyrábaného tovaru na nízkej úrovni, a teda zlepšuje svoje marže. Analytici akciového výskumu by tiež mali vykonať prierezovú analýzu spoločnosti pred tým, ako jej dali odporúčanie na nákup alebo predaj.

Odporúčané články

Toto bol návod na najväčší rozdiel medzi nákladmi na predaj a nákladmi na predaný tovar. Tu diskutujeme aj kľúčové rozdiely s informačnou a porovnávacou tabuľkou. Ďalšie informácie nájdete aj v nasledujúcich článkoch

- Rozdiel medzi cenou a cenou

- Náklady na vzorec dlhu

- Náklady a náklady

- Priame náklady vs nepriame náklady

- Náklady na predaný tovar príklad