Čo je skutočná úroková miera?

Je to ukazovateľ kúpnej sily peňazí v ekonomike. Zohľadňuje účinky inflácie na nominálne úrokové sadzby. Napríklad banka môže na svojom sporiacom účte ponúkať 4% úrokovú sadzbu, ale ak je miera inflácie 5%, potom investor skutočne stráca svoje peniaze o 1% ročne. Tu je nominálna úroková sadzba 4% a skutočná úroková miera je -1%. Z toho vyplýva dôležitosť skutočnej úrokovej sadzby, ktorá pomáha pri analýze skutočnej návratnosti investícií v porovnaní s nominálnymi úrokovými mierami, ktoré sú klamlivé, keďže väčšinou poskytujú neúplný obraz. Jednoducho povedané, reálna úroková sadzba sa môže merať vypočítaním súčasnej miery inflácie a jej odpočítaním od bezrizikových investícií, ako sú štátne dlhopisy.

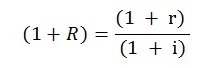

Vzorec reálnej úrokovej sadzby

V matematickej podobe je tento vzorec nasledujúci:

Kde,

- R = Reálna úroková sadzba

- r = nominálna úroková sadzba

- i = miera inflácie

Toto je vzorec reálnej úrokovej sadzby, ktorý sa používa takmer vo všetkých finančných výpočtoch a analýzach a je jednoduchší a cca. Vzorec sa používa častejšie, ako je znázornené takto:

Reálna úroková miera = Nominálna úroková miera - miera inflácie

Tento vzorec poskytuje priamy a lepší obraz o dvoch úrokových sadzbách a ich vzťahu.

Príklad skutočnej úrokovej sadzby

Nižšie je uvedený príklad skutočnej úrokovej sadzby:

Príklad č. 1

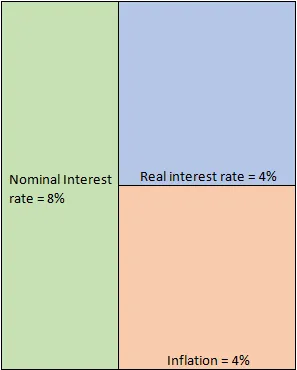

Predpokladajme, že investujete 1 milión dolárov do podnikového vkladu na 10 rokov, čo sľubuje 8% úrokovú sadzbu ročne. V ideálnom prípade je to miera, pri ktorej môžete očakávať rast svojich peňazí. Je to však iba hypotetický scenár, pretože je potrebné zohľadniť príslušnú mieru inflácie. Z dôvodu jednoduchosti predpokladajme, že 10 rokov bola konštantná miera inflácie 4%. Táto inflácia efektívne konzumuje vaše peniaze, pretože ste možno dostali prísľub 8% návratnosti, ale kúpna sila týchto peňazí sa medziročne znižuje o 4%. Skutočný záujem o vašu investíciu je teda iba 4%, ako vyplýva z nižšie uvedenej rovnice.

- Reálna úroková miera = nominálna úroková miera - miera inflácie = 8% - 4% = 4%

Schematicky to môže byť znázornené ako:

dôsledky

Za normálnych okolností je v rastúcej ekonomike reálna úroková miera (RIR) pozitívna. To v podstate znamená, že hospodárstvo neustále rastie a účinne čelí účinkom inflácie. V našom príklade, hoci inflácia bola 4%, bola stále zvládnuteľná, pretože sme dosahovali 8% návratnosť investícií. Centrálne banky sa viac zaujímajú o RIR v porovnaní s nominálnymi úrokovými mierami. Jednoducho, pretože je to v skutočnosti lepšia miera kúpnej sily ľudí.

Vysoký RIR povzbudzujú investori z dlhov. Je to tak preto, že v takomto prípade majú istotu lepšej návratnosti svojich investícií bez toho, aby podstúpili akékoľvek ďalšie riziko. Pre kapitálových investorov je však tento scenár úplne odlišný, pretože vyššie úrokové sadzby zvyšujú náklady na pôžičky pre spoločnosti. To narúša pákovú rovnováhu, ktorá vytvára tlak na zisky, zisk na akciu a prípadne cenu akcií. Aj kvôli vyšším mieram je viac ľudí naklonených vyberať svoje peniaze z akciových trhov a zaparkovať ich v menej rizikových dlhových nástrojoch, čo nakoniec zníži počet kupujúcich a zvýši ich predajcov. To tiež zvyšuje tlak na ceny akcií. Tu musia centrálne banky konať a udržiavať rovnováhu, inak zasiahne tempo rastu ekonomiky.

Na rozdiel od týchto scenárov môže nastať prípad, keď sú RIR negatívne. Je to dosť desivé, pretože naznačuje, že hospodársky rast nie je schopný čeliť inflácii a kúpna sila peňazí medziročne klesá. Môže to mať katastrofický účinok, pretože ľudia sa zdržia vkladov a banky nebudú mať peniaze na požičiavanie. To povedie k likvidite a úverovej kríze a náklady na pôžičky sa zvýšia pre podniky, ktoré ovplyvnia tempo rastu. Záporné reálne úrokové sadzby navyše odvrátia nielen zahraničných investorov, ale aj domácich investorov, ktorí teraz hľadajú investičné príležitosti inde. Všetky tieto faktory nakoniec ďalej ovplyvnia rast ekonomiky, čo povedie k začarovanému kruhu.

Je nevyhnutné, aby investor pochopil rozdiel medzi skutočnou úrokovou sadzbou a nominálnou sadzbou. Pomáha to pochopiť, či sa má investícia oplatiť investovať alebo nie. Na makroskopickej úrovni pomáha pri určovaní, či sú čísla rastu HDP také dobré, ako vyzerajú na papieri. Napríklad, zvážte rozvojové hospodárstvo, ktoré má mieru rastu HDP 8%. V porovnaní s vyspelými ekonomikami, kde rast stagnoval, to vyzerá sľubne a HDP rastie paušálne o 1 - 2%. Globálni, ako aj domáci investori by chceli investovať svoje peniaze do rastúcej ekonomiky v očakávaní lepšej návratnosti investícií. Je tu však úlovok. Čo ak sú aj miery inflácie príliš vysoké, hovoria 7%. Keď sa teraz táto vysoká miera rastu skombinuje s vysokou mierou inflácie, efektívna úroková miera je iba 1%. To úplne mení situáciu, pretože efektívna návratnosť investícií je veľmi nízka. Aj keď to z krátkodobého hľadiska nemusí mať vplyv na globálnych investorov, domáci investori sa určite vyhýbajú. Zobrali by svoje peniaze a hľadali príležitosti inde. Z dlhodobého hľadiska to ovplyvní tok peňazí v ekonomike, keďže ľudia sa zdržia vkladov v bankách, čo bude mať za následok krízu likvidity, ktorá ovplyvní dynamiku rastu a začne sa odrážať v podnikových súvahách, ktoré nakoniec ovplyvňujú cyklus hospodárskeho rastu.

Záver - Reálna úroková miera

Ako už bolo uvedené, je zrejmé, ako môžu byť nominálne úrokové sadzby zavádzajúce. Na druhej strane RIR poskytuje lepší obraz, čím pomáha neúplnej finančnej analýze a výpočtu vnútornej miery návratnosti. Investor by sa mal vždy zaoberať skutočným záujmom, aby pochopil, či je akýkoľvek finančný nástroj atraktívny a spĺňa svoje investičné ciele. Nominálna úroková sadzba je skôr o investovaní za ich nominálnu hodnotu, zatiaľ čo skutočné úrokové sadzby sú o čítaní medzi riadkami.

Odporúčané články

Toto bol sprievodca skutočnou úrokovou mierou. Tu diskutujeme, ako vypočítať RIR pomocou vzorca spolu s praktickým príkladom. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Rozdiely nominálneho HDP oproti skutočnému HDP

- Účtovníctvo vs finančné riadenie - porovnanie

- Nákup aktív verzus nákup akcií - rozdiely

- Rôzne medzi financiami a ekonómiou

- Úrok vs dividenda 8 najdôležitejších rozdielov, ktoré by ste mali vedieť