Rozdiel medzi aktívami a pasívami

Zdroj vo vlastníctve jednotlivca / subjektu alebo krajiny, ktorý má ekonomickú hodnotu a má z neho budúci úžitok v budúcnosti, sa nazýva Aktíva. V závislosti na časovom rámci výhody sa aktíva môžu ďalej klasifikovať do dvoch skupín, tj obežné aktíva a dlhodobé aktíva. Akýkoľvek majetok, ktorého úžitok / výnos sa môže dosiahnuť do jedného roka, sa nazýva obežné aktíva a akýkoľvek úžitok, ktorý organizácia požíva dlhodobo alebo dlhšie ako jeden rok, sa nazýva dlhodobý majetok alebo dlhodobý majetok. Napríklad hotovosť, zmenky alebo kontokorentné účty sa môžu použiť na držbu do jedného roka, a preto sú obežnými aktívami, zatiaľ čo pozemky, budovy, stroje, goodwill zostávajú niekoľko rokov a ich výhody sa môžu využívať viac ako jeden rok, a teda patria do kategórie investičného majetku. „Goodwill“ alebo „Patenty“ alebo „autorské práva“ opäť nie sú fyzickým majetkom, a preto ich nemožno vidieť ani sa ich dotýkať, a preto patria do skupiny „nehmotných aktív“.

Na druhej strane, pasíva sú záväzky alebo dlhy alebo straty, ktoré spoločnosť / jednotlivec znáša v rámci podnikania. Záväzky možno klasifikovať aj na základe bežných a dlhodobých v závislosti od časového rámca. Pokiaľ ide o dlhodobé záväzky, všetky záväzky, ktoré sú spravidla dlhšie ako jeden rok, sa označujú ako dlhodobé záväzky, napríklad - dlhodobé pôžičky, rezerva akcionárov, odložené daňové záväzky, dlhodobé rezervy atď. poplatky krátkodobé finančné záväzky, ktoré sú známe ako krátkodobé záväzky, ako sú krátkodobé pôžičky, záväzky z obchodného styku, iné krátkodobé záväzky, krátkodobé rezervy atď.

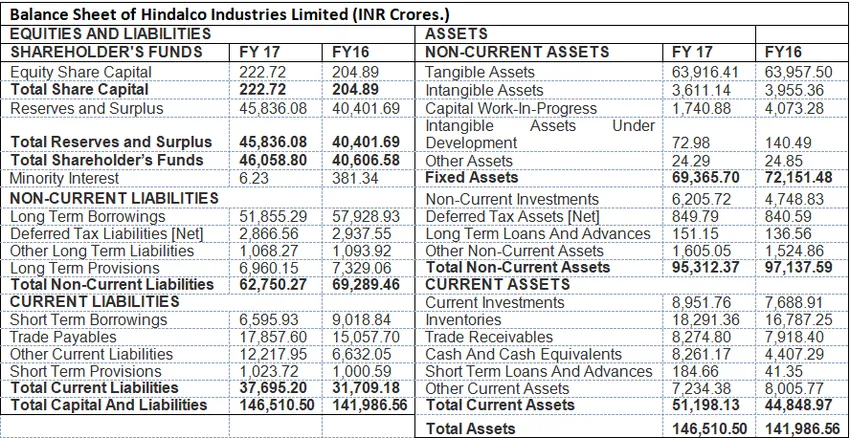

Formát aktív a pasív: Nasledujúci príklad zobrazuje formát súvahy, v ktorej sú zobrazené všetky aktíva a pasíva.

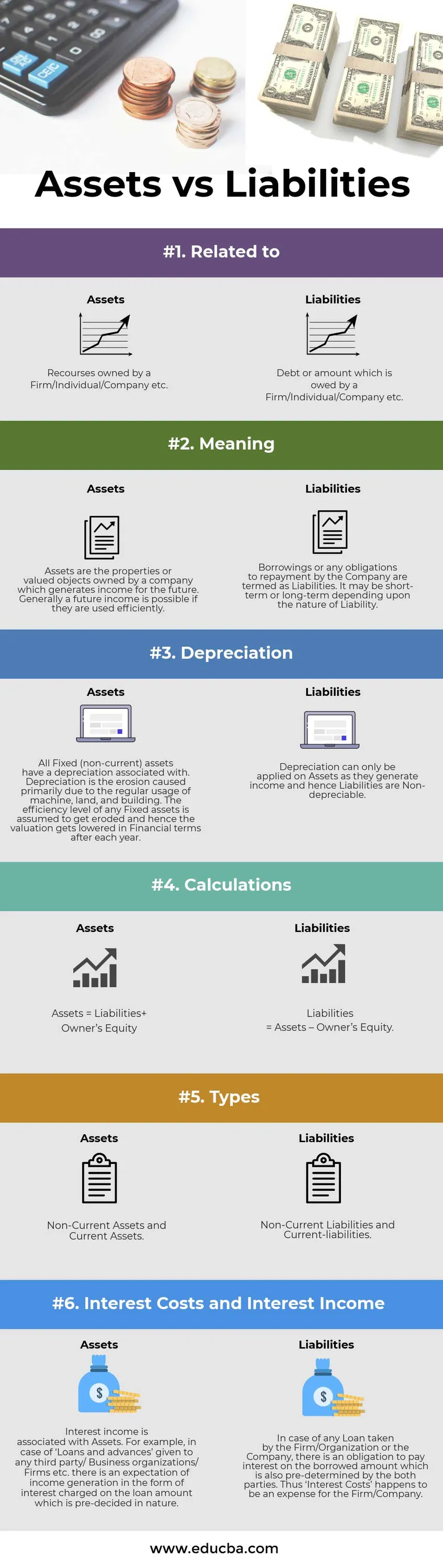

Infografika aktív a pasív

Nižšie je uvedený najvýznamnejší rozdiel medzi aktívami a pasívami

Kľúčové rozdiely medzi aktívami a pasívami:

Medzi aktívami a pasívami je výrazný rozdiel, ktorý sa prejavuje takto:

- Vo finančnom účtovníctve sa záväzky vzťahujú na záväzok vyrovnať dlh alebo vypožičanú sumu v budúcnosti. Na druhej strane, aktíva sú zdroje, ktoré zodpovedajú za budúce príjmy spoločnosti.

- Majetok je spojený s odpismi alebo inými slovami, ide o „odpisovateľné objekty “, keďže sa každý rok odpočíta určité percento z celkovej hodnoty. Záväzky majú neodpisovateľnú povahu.

- Vo formáte súvahy sú aktíva zobrazené na pravej strane, zatiaľ čo pasíva sú zobrazené na ľavej strane formátu.

- Majetok možno rozdeliť do dvoch typov: Krátkodobý majetok (krátkodobý alebo kratší ako jeden rok) a dlhodobý majetok (viac ako jeden rok). Pasíva sa naopak dajú klasifikovať ako krátkodobý a dlhodobý.

- Majetok majiteľa ťažkých pôžičiek a menej akcií sa pre spoločnosť označuje ako nezdravý a na druhej strane nižšie pôžičky a vyššie rezervy naznačujú ziskovosť a efektívne využívanie aktív a prevádzkovú efektívnosť. Majetok na druhej strane by sa mal využívať správne, aby účtovná hodnota fixných aktív zostala rovnaká a good-will (nehmotný majetok) by mal rásť, čo naznačuje prevádzkovú efektívnosť.

Porovnanie medzi aktívami a pasívami

Nižšie je uvedená porovnávacia tabuľka medzi aktívami a pasívami

| Základ porovnania aktív a pasív | Aktíva | záväzky |

| Súvisiace s | Zdroje vo vlastníctve firmy / jednotlivca / spoločnosti atď. | Dlh alebo čiastka, ktorú vlastní spoločnosť / jednotlivec / spoločnosť atď. |

| zmysel | Majetok je majetok alebo oceňované predmety vo vlastníctve spoločnosti, ktorá vytvára príjem do budúcnosti. Všeobecne je možný budúci príjem, ak sa efektívne využije. | Pôžičky alebo akékoľvek záväzky spoločnosti k ich splateniu sa označujú ako pasíva. Môže to byť krátkodobé alebo dlhodobé v závislosti od charakteru zodpovednosti. |

| znehodnotenie | Ku všetkým dlhodobým (dlhodobým) aktívam je priradený odpis. Odpisovanie je erózia spôsobená predovšetkým pravidelným používaním strojov, pozemkov a budov. Predpokladá sa, že úroveň efektívnosti každého dlhodobého majetku bude narušená, a preto sa ocenenie po každom roku zníži z finančného hľadiska. | Odpisy sa môžu uplatňovať iba na aktíva, pretože vytvárajú príjem, a preto záväzky nie sú odpisovateľné. |

| výpočty | Aktíva = pasíva + vlastný kapitál | Pasíva = Aktíva - vlastný kapitál. |

| druhy | Dlhodobý majetok a krátkodobý majetok | Dlhodobé záväzky a krátkodobé záväzky |

| Úrokové náklady a úrokové výnosy | Príjmy z úrokov sú spojené s aktívami. Napríklad v prípade „pôžičiek a preddavkov“ poskytnutých ktorejkoľvek tretej strane / obchodným organizáciám / firmám atď. Sa očakáva vytvorenie príjmu vo forme úroku účtovaného zo sumy úveru, o ktorej je vopred rozhodnuté. | V prípade akejkoľvek pôžičky prijatej spoločnosťou / organizáciou alebo spoločnosťou existuje povinnosť zaplatiť úroky z vypožičanej sumy, ktorú vopred určia obe strany. „Úrokové náklady“ sa teda stanú nákladom pre spoločnosť / spoločnosť. |

Aktíva vs pasíva - záverečné myšlienky

Aktíva a pasíva sú súčasťou súvahy, ktorá odráža finančnú situáciu spoločnosti v určitom období. Zdravie firmy sa zviditeľní pri uskutočňovaní prierezovej analýzy spoločnosti.

Odporúčaný článok

Toto bolo usmernenie k najlepším 6 rozdielom medzi aktívami a pasívami. Tu uvádzame rozdiel medzi aktívami a pasívami pomocou príkladov, infografík a porovnávacích tabuliek. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Úroková sadzba vs ročné percentuálne rozdiely v sadzbách

- Výmenný obchodovaný fond verzus podielový fond

- Porovnanie nájmu a nájmu

- Nákup vs Leasing