Výrobná režijná receptúra (obsah)

- vzorec

- Príklady

- kalkulačka

Čo je to výrobná režijná rovnica?

Pojem „výrobná réžia“ sa vzťahuje na všetky nepriame náklady, ktoré vzniknú počas výrobného procesu, ale ktoré nie je možné priamo priradiť. Aby sa však vykázali zásoby a náklady na predaný tovar (aka predajné náklady) podľa všeobecne uznávaných účtovných zásad (GAAP), je nevyhnutné zachytiť režijné náklady výroby spolu s priamymi nákladmi, ako sú náklady na suroviny a priamu pracovnú silu, ktoré potom možno priradiť každej vyrobenej jednotke. Príklady režijných nákladov na výrobu zahŕňajú odpisy strojov a zariadení, nájomné za výrobné zariadenie, platy vedúcich výroby, pomocné služby atď. náklady na predaný tovar. Matematicky je reprezentovaný ako,

Manufacturing Overhead = Cost of Goods Sold – Cost of Raw Material – Direct Labour Cost

Príklady výrobného režijného vzorca (so šablónou programu Excel)

Urobme príklad, aby sme lepšie pochopili výpočet výrobnej réžie.

Túto šablónu Manufacturing Overhead Formula Excel si môžete stiahnuť tu - Manufacturing Overhead Formula Excel ExcelVzorec režijnej výroby - príklad č. 1

Vezmime príklad spoločnosti a pozrime sa na jej rôzne nákladové polia a potom vypočítame režijné náklady na výrobu.

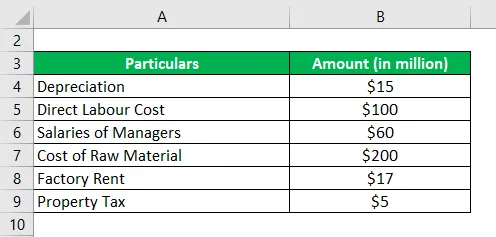

Riešenie:

Z vyššie uvedeného zoznamu patria odpisy, platy vedúcich pracovníkov, nájomné a daň z nehnuteľností do kategórie režijných nákladov na výrobu. Priame náklady na pracovnú silu a náklady na suroviny sú priame výrobné náklady. Preto

Výrobná réžia sa vypočíta pomocou vzorca uvedeného nižšie

Výrobná réžia = odpisy + platy vedúcich pracovníkov + prenájom závodu + daň z nehnuteľnosti

- Výrobná réžia = 15 miliónov dolárov + 60 miliónov dolárov + 17 miliónov dolárov + 5 miliónov dolárov

- Výrobná réžia = 97 miliónov dolárov

Preto výrobná réžia spoločnosti za tento rok predstavovala 97 miliónov dolárov.

Vzorec režijnej výroby - príklad č. 2

Zoberme si príklad spoločnosti ASF Ltd, ktorá sa zaoberá výrobou kožených tašiek. Počas roku 2018 spoločnosť vykázala hrubý zisk 120 miliónov dolárov z celkového predaja 300 miliónov dolárov. Ak sú náklady na suroviny a priame mzdové náklady 80 miliónov dolárov, respektíve 50 miliónov dolárov, potom vypočítajte výrobnú réžiu spoločnosti ASF Ltd za rok.

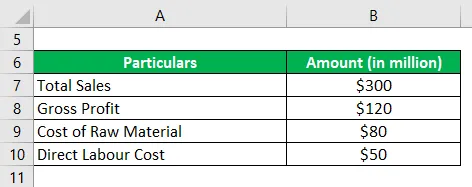

Riešenie:

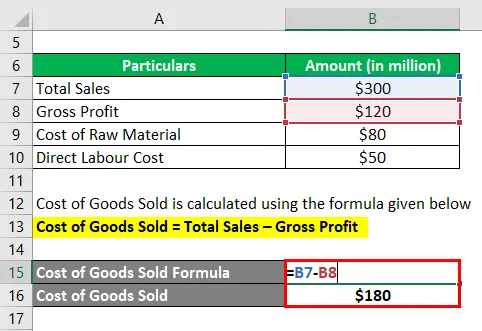

Cena predaného tovaru sa vypočíta pomocou vzorca uvedeného nižšie

Náklady na predaný tovar = celkové tržby - hrubý zisk

- Náklady na predaný tovar = 300 miliónov dolárov - 120 miliónov dolárov

- Náklady na predaný tovar = 180 miliónov dolárov

Výrobná réžia sa vypočíta pomocou vzorca uvedeného nižšie

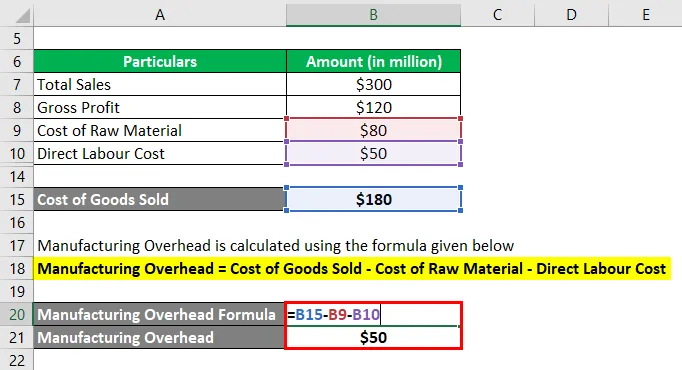

Výrobná réžia = náklady na predaný tovar - náklady na suroviny - priame mzdové náklady

- Výrobná réžia = 180 miliónov dolárov - 80 miliónov dolárov - 50 miliónov dolárov

- Výrobná réžia = 50 miliónov dolárov

Výrobná réžia spoločnosti ASF Ltd za rok teda predstavovala 50 miliónov dolárov.

Vzorec režijnej výroby - príklad č. 3

Zoberme si príklad výročnej správy spoločnosti Samsung za rok 2018. Počas roku 2018 spoločnosť vynaložila náklady na predaj vo výške W132, 39 biliónov. Poskytuje sa nasledujúce rozdelenie nákladov na predaj. Na základe uvedených informácií vypočítajte výrobnú réžiu spoločnosti Samsung za rok 2018.

Riešenie:

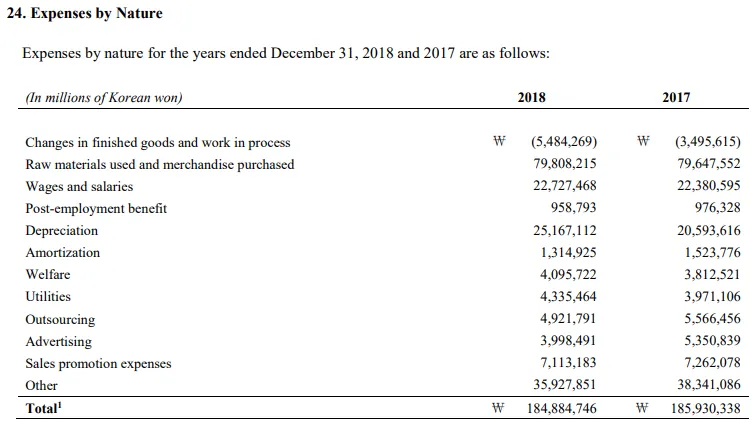

V uvedenom rozdelení možno za priame výrobné náklady označiť zmeny hotového tovaru a nedokončenej výroby, použité suroviny a nakupovaný tovar, mzdy a platy a požitky po skončení zamestnania. Z tohto dôvodu

Výrobná réžia sa vypočíta pomocou vzorca uvedeného nižšie

Výrobná réžia = náklady na predaj - zmeny hotového tovaru a nedokončenej výroby - použité suroviny a nakupovaný tovar - mzdy a platy - požitok po skončení zamestnania

- Výrobná réžia = W132, 39 - (- W5, 48) - W79, 81 - W16, 54 - W0, 70

- Výrobná réžia = W40, 82 bilióna

Výrobná réžia spoločnosti Samsung za rok 2018 teda predstavovala 40, 82 bilióna WB.

Zdroj: SAMSUNG

vysvetlenie

Vzorec na výrobu režijných nákladov možno odvodiť pomocou nasledujúcich krokov:

- Krok 1: Najskôr určte náklady na predaný tovar, ktorý zahŕňa všetky priame a nepriame výrobné náklady. Je ľahko dostupný ako samostatná riadková položka vo väčšine výkazov ziskov a strát.

- Krok 2: Ďalej stanovte náklady na suroviny, ktoré zahŕňajú náklady na nákup suroviny v priebehu roka upravené o zmenu zásob. Je tiež k dispozícii v súhrne výkazu ziskov a strát alebo v jeho plánovaných poznámkach.

- Krok 3: Ďalej určte náklady na priamu prácu, ktoré zahŕňajú náklady spojené s výrobnými prácami, ktoré sa priamo podieľajú na výrobnom procese.

- Krok 4: Konečne možno vzorec na výrobu režijných nákladov odvodiť odpočítaním nákladov na suroviny (krok 2) a priamych nákladov na prácu (krok 3) od nákladov na predaný tovar (krok 1), ako je uvedené nižšie.

Výrobná réžia = náklady na predaný tovar - náklady na suroviny - priame mzdové náklady

Relevantnosť a použitie výrobnej režijnej receptúry

Všeobecne uznávané účtovné zásady (GAAP) a medzinárodné štandardy finančného výkazníctva (IFRS) nariaďujú rozdelenie výrobných režijných nákladov na výrobné náklady tak, že sa zachytia v nákladoch na predané tovary (výkaz ziskov a strát) a v držbe zásob (súvaha). Takáto požiadavka dvoch hlavných riadiacich orgánov spôsobuje, že je nevyhnutné porozumieť pojmu výrobná réžia.

Výrobná režijná kalkulačka

Môžete použiť nasledujúcu kalkulačku výrobnej režijnej ceny

| Cena predaného tovaru | |

| Náklady na suroviny | |

| Priame náklady na prácu | |

| Výrobná réžia | |

| Výrobná réžia | Náklady na predaný tovar - náklady na suroviny - priame mzdové náklady | |

| 0 - 0 - 0 = | 0 |

Odporúčané články

Toto je príručka k výrobnej režijnej receptúre. Tu sme diskutovali o výpočte výrobnej režijnej receptúry spolu s praktickými príkladmi. Poskytujeme tiež kalkulačku výrobnej režijnej ceny so šablónou Excel na stiahnutie. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Vzorec pre centrálnu tendenciu

- Ako vypočítať návratnosť portfólia?

- Príklady úrokových nákladov

- Výpočet čistej úrokovej marže