Rozdiel medzi anuitou a paušálnou sumou

Anuita verzus paušálna suma sú odlišné štruktúry vyplácania z investícií, kompenzácií alebo iných foriem tokov prostriedkov. Pre investora sú renty formou platby, pri ktorej sa držiteľom anuitných systémov vypláca pravidelná a relatívne podobná suma. Existuje zmluva, ktorá upravuje časové rozvrhnutie platieb a sumy spolu s charakterom tokov (prítok / odtok). Úhrada môže alebo nemusí zahŕňať úroky, ktoré sa akumulujú z dlžnej sumy počas trvania zmluvy.

Napríklad osoba A môže vykonať jednorázovú investíciu 1 000 dolárov do spoločnosti X, ktorá sa rozhodne vyplatiť mu 100 USD priamo ako prílev na nasledujúcich 12 mesiacov, alebo môže vydať pevnú sumu 90 USD plus úrokovú časť na základe sumy vynikajúce. Výška úroku sa preto bude počas trvania zmluvy meniť.

Paušálna suma je na druhej strane štruktúra, pri ktorej je celá suma zmluvy vyplatená naraz na konci vopred stanoveného obdobia. Napríklad - v spoločnosti Y by mohla byť uzavretá poistná zmluva pre osobu B, ktorá zaplatí celú sumu zmluvy na konci 15 rokov.

Porovnanie hlava-hlava medzi anuitou verzus paušálna suma

Nižšie je uvedených 7 najlepších rozdielov medzi anuitou a paušálnou sumou:

Kľúčové rozdiely medzi anuitou a paušálnou sumou

Poďme diskutovať o niektorých hlavných rozdieloch medzi anuitou a paušálnou sumou:

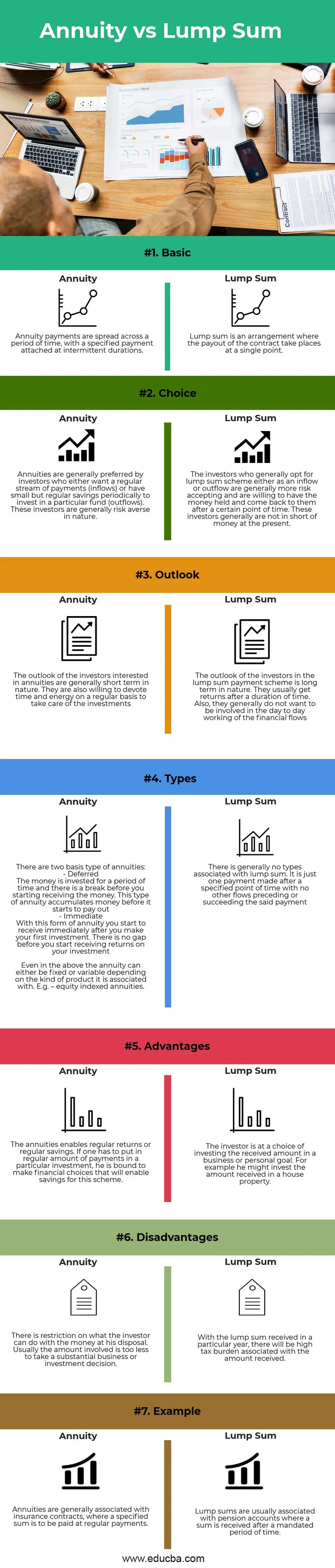

- Povaha : Anuita pozostáva z pravidelných platieb za určité časové obdobie, zatiaľ čo tok jednorazovej sumy je v určenom osobitnom okamihu.

- Zdaňovanie: Výnosy z rent sú rozdelené medzi obdobia, a preto môžu podliehať zdaňovaniu niekoľko rokov. To pre príjemcu nepredstavuje veľkú záťaž, záťaž sa však v priebehu období nezbavuje. Pri jednorazovej sume dôjde v jednom konkrétnom roku k daňovému zaťaženiu, toto zaťaženie bude vyššie v porovnaní s anuitami, ale bude to jednorazová záležitosť

- Typ investora: Anuity sú vhodnejšie pre začínajúcich alebo mladých investorov. Na začiatku nie je veľa, čo je potrebné vložiť a je to kvôli obmedzenému množstvu, ktoré z toho plynie, čo ovplyvňuje rozhodovanie o vyrážkach. Anuity vyhovujú rizikovým averzívnym osobám s nízkymi úsporami, ktoré práve začali. Paušálna suma, na druhej strane, by si vyžadovala značnú vloženú sumu. Je užitočné prijať vysoké investičné a obchodné rozhodnutia a je vhodnejšie pre skúsených investorov. Paušálna suma je užitočná pre jednotlivcov, ktorí podstupujú riziko, a ktorí majú k dispozícii značné množstvo úspor.

Porovnanie anuity verzus paušálna suma

Poďme diskutovať o najvyšších rozdieloch medzi anuitou a paušálnou sumou:

| Vlastnosti | renty | Paušálna suma |

| základné | Platby anuity sa rozdeľujú na určité časové obdobie, pričom špecifická platba sa pripája k prerušovaným dobám trvania. | Paušálna suma je dohoda, pri ktorej sa vyplatenie zmluvy uskutoční v jednom bode |

| výber | Anuity sú vo všeobecnosti preferované investormi, ktorí chcú pravidelný tok platieb (prílev) alebo majú malé, ale pravidelné úspory, aby pravidelne investovali do konkrétneho fondu (odlivy). Títo investori majú vo všeobecnosti averziu k riziku. | Investori, ktorí sa spravidla rozhodnú pre režim jednorazových platieb buď ako prílev alebo odliv, sú vo všeobecnosti akceptovateľnejšími rizikami a sú ochotní držať peniaze a vrátiť sa k nim po určitom čase. Títo investori momentálne v súčasnosti nemajú dostatok peňazí. |

| výhľad | Výhľad investorov zaujímajúcich sa o anuity je vo všeobecnosti krátkodobý. Sú tiež ochotní pravidelne venovať čas a energiu starostlivosti o investície | Výhľad investorov v systéme paušálnych platieb je dlhodobý. Zvyčajne dostanú návratnosť po určitom čase. Vo všeobecnosti sa tiež nechcú podieľať na každodennom fungovaní finančných tokov |

| druhy | Existujú dva základné typy rent: - Odložené Peniaze sa investujú určitý čas a pred začatím ich prijímania je prestávka. Tento typ anuity hromadí peniaze skôr, ako sa začne vyplácať. - Okamžitý S touto formou anuity začnete dostávať platby ihneď po vykonaní vašej prvej investície. Predtým, ako začnete dostávať návratnosť svojich investícií, nie sú žiadne medzery. Aj v uvedenom prípade môže byť anuita fixná alebo variabilná v závislosti od druhu produktu, s ktorým je spojená. Napr. - anuity s indexom vlastného imania. | K paušálnej sume zvyčajne nie sú spojené žiadne typy. Je to len jedna platba uskutočnená po určitom časovom okamihu, pričom žiadne ďalšie toky predchádzali alebo neuskutočnili uvedenú platbu |

| výhody | Príspevky na dôchodok umožňujú pravidelné výnosy alebo pravidelné úspory. Ak je potrebné vykonať konkrétnu investíciu v pravidelnej výške platieb, je povinný urobiť finančné rozhodnutia, ktoré umožnia úspory pre tento systém. | Investor má na výber investovať prijatú sumu do obchodného alebo osobného cieľa. Napríklad by mohol investovať sumu, ktorú dostal, do domu |

| nevýhody | Existujú obmedzenia týkajúce sa toho, čo môže investor urobiť s peniazmi, ktoré má k dispozícii. Zvyčajne je príslušná suma príliš nízka na to, aby sa prijalo podstatné obchodné alebo investičné rozhodnutie. | S paušálnou sumou prijatou v konkrétnom roku bude s prijatou sumou spojené vysoké daňové zaťaženie. |

| príklad | Dôchodky sa zvyčajne spájajú s poistnými zmluvami, pri ktorých sa má určitá suma vyplácať pri pravidelných platbách. | Paušálne sumy sa zvyčajne spájajú s dôchodkovými účtami, kde sa suma prijíma po stanovenom časovom období. |

záver

Vzhľadom na povahu anuít a tokov jednorazovej platby závisí výber investora od jeho finančných cieľov, očakávanej dĺžky života a vyčlenených výnosov spojených s plánmi. To znamená, že existuje vzorec na výpočet súčasnej hodnoty anuít:

Súčasná hodnota = (Anuita za obdobie ((1 + úrok za obdobie) počet období -1)) / úrok za obdobie (1 + úrok za obdobie) počet období

Toto sa dá porovnať s jednorazovou platbou priamo (ak bola prijatá teraz) alebo so súčasnou hodnotou jednorazovej platby (ak bola prijatá po určitom čase). Bez ohľadu na to, aký prietok poskytne väčšie množstvo, je možné zvoliť.

Odporúčané články

Toto bol sprievodca anuity verzus paušálna suma. Tu diskutujeme o kľúčových rozdieloch medzi anuitou a paušálnou sumou s informačnými a porovnávacími tabuľkami. Ak sa chcete dozvedieť viac, môžete si prečítať aj ďalšie navrhované články -

- Súčasná hodnota verzus budúca hodnota

- Dôchodok vs Anuita

- Vzorec dôchodkov

- Súčasná hodnota splatného dôchodku